Le statut d’agent commercial immobilier tient à une frontière juridique simple en apparence, mais décisive en pratique : on peut prospecter, négocier et toucher une commission sans être agent immobilier titulaire de la carte professionnelle. Tout dépend du mandat, de l’habilitation délivrée par le titulaire de la carte, et des limites posées par la loi Hoguet. J’explique ici ce que ce statut autorise réellement, ce qu’il interdit, les formalités à faire et les clauses à surveiller avant de signer.

Les points à verrouiller avant d’exercer

- L’agent commercial immobilier est un indépendant : il n’est pas salarié et agit pour le compte d’un mandant, généralement un agent immobilier ou un réseau habilité.

- L’inscription au RSAC est obligatoire avant de commencer, avec une formalité distincte si l’activité est exercée en société.

- La carte professionnelle reste centrale : l’agent commercial travaille sous l’habilitation du titulaire de la carte, pas en dehors de ce cadre.

- Il ne peut ni recevoir des fonds ni donner de consultations juridiques, et il ne rédige pas librement les actes sous seing privé.

- La commission, le préavis et l’indemnité de rupture doivent être prévus avec précision dans le contrat.

- Le contrat écrit est la pièce maîtresse : territoire, missions, non-concurrence, rémunération et assurance doivent y figurer clairement.

Ce que recouvre vraiment ce statut dans l’immobilier

Je préfère commencer par lever une confusion classique : le statut d’agent commercial immobilier n’est pas un métier autonome au sens strict, mais un cadre juridique d’exercice. Concrètement, il s’agit d’un mandataire indépendant chargé de prospecter, négocier et accompagner des opérations immobilières pour le compte d’un professionnel habilité. Il ne faut donc pas le confondre avec le salarié d’agence, ni avec l’agent immobilier titulaire de la carte professionnelle.

Dans la pratique, ce statut séduit parce qu’il laisse une vraie liberté d’organisation. En contrepartie, il impose une autonomie économique et administrative beaucoup plus forte. C’est aussi là que se joue la différence avec le salariat : pas de fiche de paie, pas de subordination au sens classique, mais un cadre contractuel qui conditionne le droit à commission et la protection en cas de rupture.

| Critère | Agent commercial immobilier | Négociateur salarié | Agent immobilier titulaire de la carte |

|---|---|---|---|

| Lien juridique | Mandataire indépendant | Contrat de travail | Profession réglementée |

| Organisation | Autonome dans son activité quotidienne | Encadrement hiérarchique | Direction et responsabilité globales |

| Base d’exercice | Mandat avec un titulaire de la carte | Agence ou réseau employeur | Carte professionnelle et garanties légales |

| Rémunération | Commission, parfois avec règles de partage précises | Salaire fixe, parfois variable | Honoraires et gestion de l’activité |

| Risque principal | Clause mal rédigée, rupture, commissions contestées | Dépendance au cadre salarial | Responsabilité réglementaire plus large |

Je vois souvent des débuts mal orientés parce que le porteur de projet choisit le statut pour sa souplesse commerciale, sans mesurer le poids du cadre immobilier qui l’entoure. Pour comprendre pourquoi, il faut regarder de près les règles qui s’imposent à lui.

Le cadre légal qui l’encadre et ce qu’il interdit

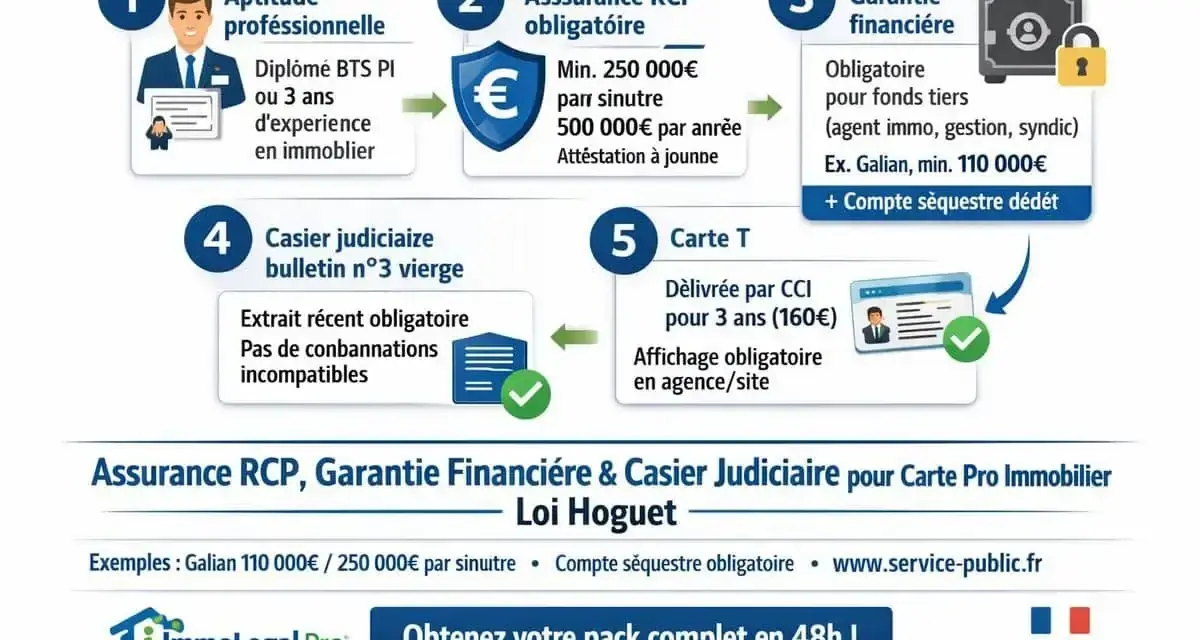

En droit immobilier, l’activité est verrouillée par la loi Hoguet : les opérations de transaction ne s’improvisent pas. Le titulaire de la carte professionnelle reste le pivot du dispositif, et l’agent commercial intervient sous son habilitation. Sur le plan pratique, cela signifie que l’agent commercial ne travaille pas “à côté” du système, mais à l’intérieur d’un cadre très précis.

La première conséquence est simple : il lui faut un mandat écrit, et ce mandat doit être clair sur l’étendue des pouvoirs confiés. Le second point est plus sensible : l’agent commercial ne doit pas recevoir directement ou indirectement des fonds, effets ou valeurs dans les opérations relevant de la loi Hoguet. Il ne doit pas non plus donner de consultations juridiques ni rédiger librement des actes sous seing privé, à l’exception des mandats lorsqu’il est habilité à les recueillir.

Autrement dit, le statut donne de l’initiative commerciale, pas un blanc-seing juridique. Il peut être présent à la signature, recueillir des engagements, organiser des visites, négocier un prix et suivre le dossier. En revanche, dès qu’on touche à la sécurisation juridique de l’acte, on revient au périmètre du titulaire de la carte. C’est exactement la frontière que beaucoup sous-estiment au départ.

Autre point que je considère essentiel : la formation continue et l’assurance. Les professionnels de l’immobilier doivent justifier d’une formation continue de 14 heures par an ou 42 heures sur trois ans pour renouveler leur autorisation, et l’attestation d’habilitation du collaborateur ne peut pas dépasser la validité de la carte professionnelle. Cette mécanique protège surtout le dossier… à condition de la respecter dès le départ.

Une fois ce cadre posé, la vraie question devient pratique : comment démarrer proprement, sans se retrouver bloqué par une formalité oubliée ?

Les démarches pour démarrer sans faux pas

Le point de départ, c’est l’inscription au RSAC, le registre spécial des agents commerciaux. Pour une activité exercée en nom propre, l’immatriculation se fait avant ou très vite après le début d’activité selon la structure retenue ; pour une société, la logique est plus lourde et la double immatriculation RSAC + RCS s’impose. Dans les deux cas, le passage par le guichet des formalités des entreprises est devenu la norme.

Le coût est un bon repère, parce qu’il évite les mauvaises surprises. Pour un agent commercial en entreprise individuelle, l’immatriculation au RSAC est de 23,21 €. Si l’activité est exercée en société, il faut compter 33,83 € pour le RCS, auxquels s’ajoutent 23,21 € pour le RSAC. Ce n’est pas une dépense énorme, mais c’est un coût réel, et il rappelle surtout que le statut reste une activité déclarée et encadrée, pas une simple collaboration informelle.

Dans le secteur immobilier, je conseille de vérifier immédiatement trois pièces : le contrat écrit avec le mandant, l’attestation d’habilitation et l’assurance responsabilité civile professionnelle. L’attestation est importante, car elle formalise le pouvoir d’agir pour le compte du titulaire de la carte. Elle doit être cohérente avec la carte pro, le contrat et la durée de l’habilitation.

- Contrat écrit avec le mandant avant toute prospection sérieuse.

- Immatriculation au RSAC via le guichet des formalités.

- Attestation d’habilitation si vous exercez comme personne physique dans le dispositif immobilier classique.

- Assurance RC pro pour couvrir les risques liés à l’activité.

- Organisation administrative solide pour suivre les commissions et les délais.

Je nuancerais un point souvent mal compris : sur le papier, le Code de commerce admet l’agent commercial comme personne physique ou morale, mais dans l’immobilier le cadre d’habilitation est beaucoup plus contraignant. En pratique, c’est la version individuelle qui reste la plus lisible pour un démarrage. Une fois cette base en place, il faut regarder ce qui intéresse le plus le professionnel : la rémunération et la sortie du contrat.

Rémunération, préavis et sortie de contrat

Le sujet de la commission est souvent présenté comme purement commercial. C’est une erreur. En réalité, c’est un point de droit contractuel très sensible. La commission est due lorsqu’une opération est conclue grâce à l’intervention de l’agent, ou lorsqu’elle est réalisée avec un client qu’il a précédemment apporté dans le cadre du mandat. Si le contrat reste silencieux, la rémunération se calcule selon les usages du secteur, ou, à défaut, sur une base raisonnable.

Le calendrier de paiement est lui aussi cadré. La commission est acquise lorsque l’opération est exécutée, et elle doit être payée au plus tard le dernier jour du mois qui suit le trimestre au cours duquel elle est devenue due. C’est un détail qui compte, car il évite les ambiguïtés entre “commission gagnée” et “commission versée”. En pratique, je recommande toujours d’écrire noir sur blanc le moment exact où le droit naît, le moment exact où le paiement intervient et les cas où une commission reste due après la fin du contrat.

À la rupture, la loi prévoit un préavis progressif : 1 mois pendant la première année, 2 mois pendant la deuxième année commencée, puis 3 mois à partir de la troisième année et au-delà. Les parties ne peuvent pas prévoir moins. Elles peuvent prévoir davantage, mais sans déséquilibrer la protection de l’agent. En cas de faute grave ou de force majeure, ce mécanisme ne joue pas.

La fin du contrat ouvre aussi un autre sujet : l’indemnité compensatrice. En cas de cessation des relations avec le mandant, l’agent commercial a droit à une indemnité en réparation du préjudice subi, sauf exceptions prévues par la loi, notamment la faute grave de l’agent, son initiative de rupture non justifiée, ou une cession organisée de ses droits à un tiers. Il faut aussi retenir le délai d’action : un an pour notifier au mandant qu’on entend faire valoir ses droits.

Enfin, la clause de non-concurrence doit être traitée avec prudence. Elle doit être écrite, limitée au secteur géographique confié, au type de biens ou services visés, et sa durée maximale est de deux ans après la fin du contrat. C’est une protection utile pour le mandant, mais elle devient vite excessive si elle est rédigée de manière trop large. Pour éviter les litiges, je reviens toujours au même point : un contrat précis vaut mieux qu’une promesse commerciale brillante.

Le contrat qu’il faut exiger avant de travailler

Un bon contrat ne sert pas seulement à protéger le mandant. Il protège aussi l’agent commercial contre les ambiguïtés qui explosent plus tard en conflit de commission ou en rupture brutale. L’article L134-2 du Code de commerce permet à chaque partie d’exiger un écrit signé reprenant le contenu du contrat et de ses avenants. Dans l’immobilier, cette rigueur devrait être la règle, pas l’exception.

Je regarde toujours les mêmes clauses en premier :

- La mission exacte : recherche de mandats, prospection, visites, négociation, suivi de dossier.

- Le périmètre géographique : secteur précis, zone ouverte ou territoire exclusif.

- Le type de biens : habitation, commerce, bureaux, neuf, location, vente.

- La rémunération : taux, base de calcul, moment où la commission est acquise, part en cas d’apport d’affaire.

- La gestion de la concurrence : possibilité ou non de représenter d’autres mandants.

- La sortie du contrat : préavis, indemnité, non-concurrence, reprise des outils et des annonces.

- L’assurance et la conformité : responsabilité civile professionnelle, habilitation, formation continue.

Un autre point mérite d’être surveillé de près : la représentation d’autres mandants. Le droit commercial permet en principe à l’agent d’accepter de nouveaux mandants, mais pas de représenter une entreprise concurrente sans accord. Dans un réseau immobilier, cette clause peut devenir lourde de conséquences si elle n’est pas clairement écrite. J’ai vu trop de professionnels découvrir trop tard qu’ils s’étaient engagés plus loin qu’ils ne le pensaient.

Le contrat doit donc être lisible, mais aussi réaliste. S’il reste flou sur les commissions, les délais de paiement ou la zone d’intervention, il alimente le conflit au lieu de le prévenir. C’est précisément pour cela que je conseille de le lire comme un document de gouvernance, pas comme une formalité commerciale. Une fois ces clauses verrouillées, on peut juger si ce statut correspond vraiment au profil du professionnel.

Les vérifications qui évitent les mauvaises surprises

Quand je conseille ce statut, je commence toujours par une question simple : voulez-vous une activité commerciale autonome, avec un cadre juridique précis, ou recherchez-vous avant tout la stabilité d’un salariat ? La réponse change tout. Le statut d’agent commercial immobilier est pertinent si vous savez prospecter, gérer votre temps, accepter une rémunération variable et travailler dans un cadre de conformité assez strict. Il est beaucoup moins adapté à ceux qui veulent une protection salariale classique ou une liberté d’action totale sur les actes et les fonds.

Avant de signer, je vérifie systématiquement trois signaux d’alerte : absence de contrat écrit, flou sur le droit à commission, et demande de faire ce que la loi interdit, par exemple encaisser des fonds ou rédiger des actes comme si l’on était titulaire de la carte. Si l’un de ces points apparaît dès le départ, c’est rarement bon signe.

- Le mandant possède bien la carte professionnelle adaptée.

- L’attestation d’habilitation est cohérente avec votre mission réelle.

- Le RSAC est à jour et l’activité est déclarée correctement.

- La commission, le préavis et la clause de non-concurrence sont écrits noir sur blanc.

- Vous savez exactement ce que vous pouvez faire, et ce que vous ne devez pas faire.

Au fond, le meilleur réflexe consiste à ne jamais traiter ce statut comme un simple habillage administratif. C’est un outil efficace, mais uniquement si le triptyque carte professionnelle, mandat écrit, rémunération encadrée est solide dès le début. Quand ces trois points sont clairs, le cadre devient très exploitable ; quand l’un d’eux manque, le risque juridique remonte vite, et la commission ne compense plus grand-chose.