Quand une société ferme, je vois souvent la même confusion entre la décision de dissoudre, la période de liquidation et le document comptable qui fixe le solde final. Le bilan de liquidation sert justement à arrêter les comptes au bon moment, à vérifier ce qui a été vendu, payé ou encaissé, puis à sécuriser la clôture juridique et fiscale. Dans cet article, je détaille la différence avec le bilan de dissolution, le rôle du liquidateur, la lecture du boni ou du mali, et les formalités qui suivent l’approbation des comptes.

Les points essentiels à garder en tête avant de clôturer la société

- Le document final se prépare après la vente des actifs et le paiement des dettes, pas au moment de la simple dissolution.

- Le liquidateur en porte la responsabilité; dans la pratique, l’aide d’un expert-comptable évite beaucoup d’erreurs.

- Le solde peut aboutir à un boni ou à un mali, avec des effets fiscaux et patrimoniaux différents.

- En liquidation amiable, les associés approuvent les comptes; en liquidation judiciaire, le tribunal encadre l’opération de façon beaucoup plus stricte.

- La radiation n’intervient qu’après l’approbation des comptes, la publicité de clôture et le dépôt des pièces au guichet des formalités.

Ce que recouvre vraiment ce bilan final

Je distingue toujours ce document du bilan arrêté au jour de la dissolution. La dissolution marque la décision de mettre fin à la société; la liquidation, elle, transforme l’actif en trésorerie, règle les créanciers et prépare les comptes définitifs. Autrement dit, ce n’est pas une photographie de départ, mais l’état de ce qui subsiste après les opérations de fermeture.

Le terme courant de dépôt de bilan entretient souvent la confusion. En droit français, il renvoie en réalité à la déclaration de cessation des paiements, pas au document final de clôture. Pour être rigoureux, il faut donc bien séparer la procédure d’insolvabilité de la clôture comptable d’une société qui se termine.

| Document | Moment | Ce qu’il montre | Utilité |

|---|---|---|---|

| Bilan arrêté au jour de la dissolution | Au moment où les associés décident d’arrêter l’activité | Le patrimoine initial avant les ventes et les règlements | Fixer le point de départ de la liquidation |

| Comptes de liquidation | Pendant la période de liquidation | Les cessions d’actifs, les charges, les produits et les dettes réglées | Suivre les opérations de clôture |

| Comptes définitifs | À la fin de la liquidation | Le solde final après apurement du passif | Faire approuver les comptes et lancer la radiation |

Cette distinction est importante, parce qu’une erreur de date ou de document peut retarder toute la suite. Et dans ce dossier, le temps perdu vient souvent d’une confusion très simple entre dissolution et liquidation. C’est justement le rôle du liquidateur de remettre l’ordre dans cette séquence.

Qui le prépare et à quel moment

Le document final est établi sous la responsabilité du liquidateur. En liquidation amiable, il s’agit souvent du dirigeant ou d’un associé choisi par les membres de la société; en liquidation judiciaire, c’est le mandataire judiciaire désigné par le tribunal qui prend la main. Dans les deux cas, je recommande presque toujours l’appui d’un expert-comptable, parce que les écritures de liquidation, les retraitements fiscaux et les pièces à déposer se révèlent plus délicats qu’un simple arrêt de comptes annuel.| Point de comparaison | Liquidation amiable | Liquidation judiciaire |

|---|---|---|

| Qui dirige les opérations | Le liquidateur désigné par les associés | Le mandataire judiciaire sous contrôle du tribunal |

| Objectif principal | Fermer proprement la société et répartir le solde éventuel | Vendre l’actif et payer les créanciers selon l’ordre légal |

| Place du dirigeant | Il peut parfois rester au cœur des opérations | Il perd la maîtrise des opérations de clôture |

| Lecture des comptes | Ils sont soumis à l’approbation des associés | Ils sont encadrés par la procédure collective |

Le calendrier compte aussi. En liquidation amiable, le liquidateur convoque en principe les associés dans les 6 mois de sa nomination pour faire un point d’étape, puis il établit les comptes annuels et son rapport dans les 3 mois qui suivent la clôture de chaque exercice. Si, à l’inverse, la société est en cessation des paiements, le délai de déclaration est de 45 jours; on quitte alors le terrain de la simple fermeture volontaire pour entrer dans une logique de procédure collective. C’est cette frontière qui change toute la mécanique.

Les étapes comptables à respecter avant de le dresser

Je raisonne toujours dans le même ordre: on inventorie, on vend, on paie, puis on arrête les comptes. Aller plus vite ne fait que déplacer le problème, jamais le résoudre.

- Inventaire des actifs et du passif: immobilisations, stocks, créances, trésorerie, emprunts, dettes fournisseurs, dettes fiscales et sociales.

- Cession des actifs: les biens sont vendus ou cédés afin de transformer le patrimoine en numéraire.

- Apurement des dettes: les créanciers sont réglés selon l’ordre légal de priorité.

- Écritures de liquidation: chaque vente ou règlement produit une écriture comptable, avec plus-value ou moins-value le cas échéant.

- État final: on consolide le solde qui servira à constater un boni ou un mali.

- Approbation: les associés votent les comptes définitifs avant le dépôt du dossier.

Le point le plus sensible, en pratique, n’est pas la technique comptable pure. C’est la discipline de l’ordre chronologique. On ne peut pas considérer les comptes comme clos si une créance reste à encaisser, si une dette fiscale n’a pas été réglée ou si un stock a été sous-évalué. Le liquidateur doit aussi veiller à ce que la société continue, pendant la période de liquidation, à faire figurer la mention « société en liquidation » sur ses documents.

Cette séquence paraît simple sur le papier, mais c’est elle qui prépare la lecture du résultat final. Une fois les opérations bouclées, on peut enfin savoir si la société laisse un excédent, ou au contraire un manque à combler.

Boni ou mali, ce que le solde raconte vraiment

Quand l’actif réalisé dépasse les dettes et les sommes à restituer, on parle de boni de liquidation. À l’inverse, si l’actif ne suffit pas à tout couvrir, on parle de mali. Je conseille toujours de ne pas lire ce solde comme un simple chiffre de fin de tableau: il raconte la qualité de la gestion, la valeur réellement récupérable des biens et, souvent, la façon dont le passif a pesé sur la fermeture.

| Situation | Ce que cela signifie | Conséquence pratique |

|---|---|---|

| Boni | Il reste un excédent après règlement des dettes et remboursement des apports | Le solde peut être réparti entre associés, avec un traitement fiscal spécifique |

| Mali | L’actif est insuffisant pour couvrir tout le passif ou restituer entièrement les apports | Les associés supportent la perte dans la limite de leur engagement social, selon la forme de la société |

Le boni n’est pas seulement une bonne nouvelle pour les associés; il a aussi une conséquence fiscale. En pratique, le procès-verbal de clôture doit être enregistré, et un droit de 2,5 % s’applique en principe sur le boni, avec des situations particulières selon la structure concernée, notamment dans certains cas unipersonnels. C’est un point que je recommande de vérifier avant le dépôt, parce qu’un oubli à ce stade déclenche souvent un aller-retour inutile avec l’administration.

Le mali, lui, pose une question différente: il mesure un manque, pas une distribution. Dans une SARL ou une SAS, la responsabilité des associés reste en principe limitée à leurs apports, mais cela ne dispense pas de traiter correctement les dettes et les écritures de clôture. La nuance est importante, car on confond encore souvent perte comptable et responsabilité personnelle, alors que ce n’est pas du tout la même chose.

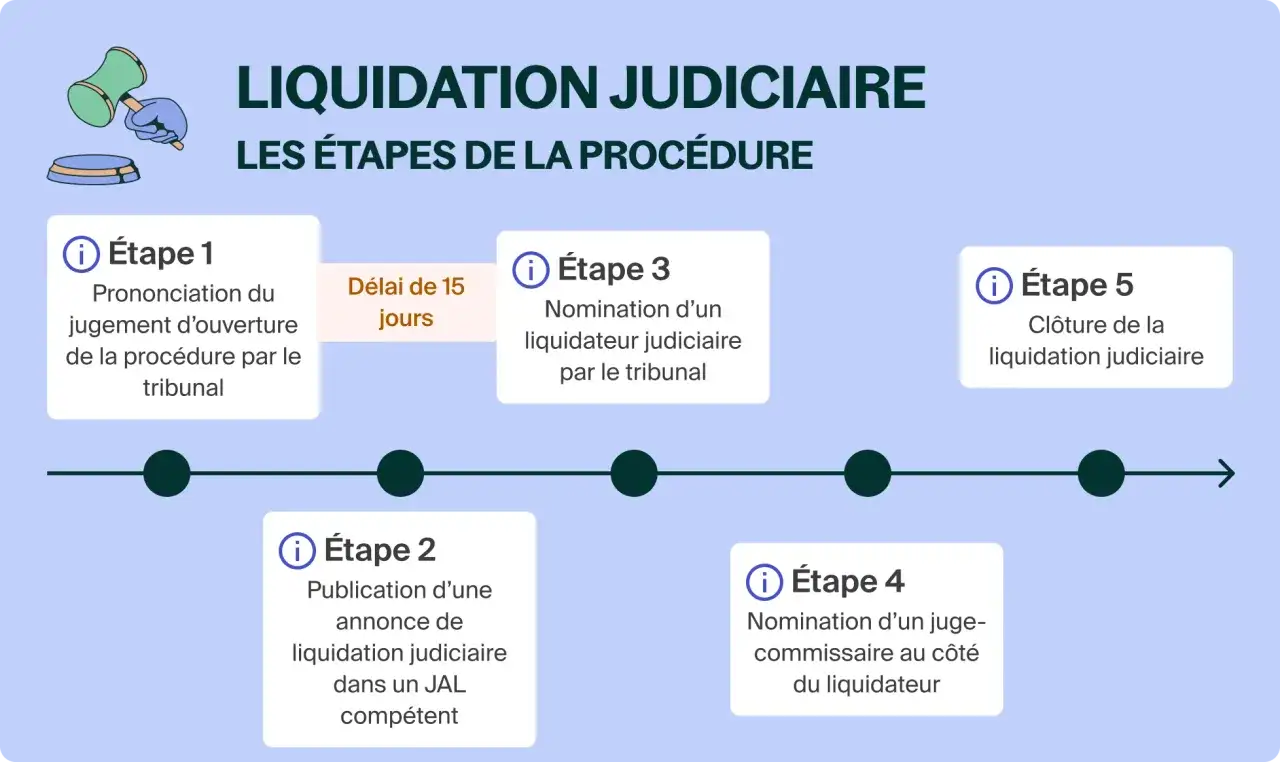

Liquidation amiable ou judiciaire, les règles ne se ressemblent pas

Le document final existe dans les deux cas, mais il ne joue pas le même rôle. En liquidation amiable, il conclut une fermeture décidée par les associés; en liquidation judiciaire, il s’insère dans une procédure collective où la priorité n’est plus la répartition entre associés, mais le traitement du passif.

| Élément | Liquidation amiable | Liquidation judiciaire |

|---|---|---|

| Déclenchement | Décision volontaire des associés | État de cessation des paiements ou situation irrémédiablement compromise |

| Qui établit les comptes | Le liquidateur désigné par la société | Le mandataire judiciaire nommé par le tribunal |

| Logique de règlement | Clôture ordonnée, puis répartition du solde éventuel | Arrêt des poursuites individuelles et règlement des créanciers selon le rang légal |

| Place des associés | Ils approuvent les comptes et donnent quitus au liquidateur | Ils ne pilotent plus les opérations |

| Point d’attention | Bien solder chaque pièce avant la clôture | Déclarer la cessation des paiements dans les 45 jours et respecter le cadre du tribunal |

Depuis la réforme entrée en vigueur en 2025, certains dossiers passent par les tribunaux des activités économiques dans douze villes françaises, ce qui modifie le circuit de dépôt pour une partie des procédures. En pratique, cela ne change pas la logique du document, mais cela change l’interlocuteur compétent. Quand une société n’a plus assez de trésorerie pour payer ses dettes, je conseille de ne surtout pas rester dans l’hésitation: il faut basculer vers le bon cadre procédural, sinon le retard devient un vrai risque de gestion.

Cette distinction étant posée, il reste une étape que beaucoup sous-estiment: l’après-approbation. C’est là que se jouent la publicité, le dépôt et la radiation effective.

Les formalités après l’approbation et les erreurs qui font traîner la radiation

Une fois les comptes approuvés par les associés, le liquidateur fait publier un avis de clôture dans un support d’annonces légales, puis dépose la demande de radiation sur le guichet des formalités des entreprises dans le mois qui suit la publicité. Si l’assemblée refuse d’approuver les comptes, le liquidateur ou tout intéressé peut saisir le tribunal de commerce, qui peut statuer à la place des associés. C’est un filet de sécurité utile, mais il vaut mieux ne pas en arriver là.Sur le plan fiscal, la déclaration de résultat est à déposer dans les 60 jours à compter de la date de cessation d’activité, laquelle correspond à l’approbation des comptes définitifs de liquidation. Là encore, la date exacte compte plus que le principe général. Un dossier cohérent sur le fond mais mal daté reste un dossier qui bloque.

- Confondre dissolution et clôture définitive, alors que ce ne sont pas les mêmes étapes.

- Signer des comptes avant d’avoir encaissé les dernières créances ou réglé les dernières dettes.

- Oublier l’enregistrement du procès-verbal lorsqu’un boni existe.

- Ne pas joindre les comptes définitifs ou l’attestation de parution à la demande de radiation.

- Omettre la mention « société en liquidation » sur les documents de la période transitoire.

- Reporter à plus tard la déclaration fiscale finale, alors qu’elle a un délai propre.

Ce sont rarement de grosses erreurs techniques. Ce sont plutôt des oublis de séquence, et c’est précisément ce qui leur donne un coût disproportionné. Un dossier propre n’est pas forcément spectaculaire, mais il avance sans friction, et c’est ce qu’on attend d’une fermeture bien menée.

Les derniers contrôles qui évitent un blocage inutile

- Tous les actifs ont été cédés, encaissés ou correctement justifiés.

- Toutes les dettes fiscales, sociales et fournisseurs ont été soldées ou provisionnées.

- Les comptes définitifs correspondent au procès-verbal soumis aux associés.

- Le traitement du boni ou du mali a été vérifié avant l’enregistrement.

- La publicité de clôture et le dépôt au guichet ont été préparés avec les bonnes pièces.

Si ces points sont alignés, la société peut être considérée comme réellement close sur le plan pratique, et pas seulement sur le papier. C’est souvent à ce stade que je recommande une dernière relecture du dossier, parce qu’une incohérence de date, un justificatif manquant ou un mauvais libellé coûte toujours plus de temps qu’un contrôle sérieux avant signature.