Une holding n’est pas un tour de passe-passe fiscal. Bien utilisée, elle sert surtout à faire circuler les dividendes avec plus d’efficacité, à lisser les résultats d’un groupe et, dans certains cas, à reporter l’imposition d’une plus-value pour réinvestir au bon moment. En pratique, l’optimisation fiscale d’une holding dépend moins de son étiquette que de trois choses très concrètes : la nature des flux, la durée de détention et la façon dont le cash est ensuite réutilisé.

Ce qu’il faut retenir avant de structurer une holding

- Une holding ne supprime pas l’impôt, elle le déplace, l’allège ou le neutralise partiellement selon le régime choisi.

- Le régime mère-fille est souvent le premier levier à activer pour remonter des dividendes avec une fiscalité très réduite.

- L’intégration fiscale devient intéressante quand plusieurs sociétés du groupe ont des résultats différents et qu’il faut compenser profits et pertes.

- L’apport-cession n’a d’intérêt que si la plus-value doit être réinvestie dans un projet éligible dans un délai encadré.

- Les frais intra-groupe, les conventions de prestations et la trésorerie doivent être documentés, sinon le gain fiscal peut être requalifié.

Ce qu’une holding change vraiment sur le plan fiscal

Je vois souvent la même erreur : croire qu’une holding est, en soi, un outil magique de baisse d’impôt. En réalité, elle sert d’abord à concentrer les flux et à éviter qu’un résultat bien créé dans une filiale soit immédiatement taxé au niveau personnel. Service-public rappelle qu’en 2026 le taux normal de l’IS reste à 25 % et que le taux réduit de 15 % ne vaut que sur la première tranche de 42 500 € de bénéfices, sous conditions de chiffre d’affaires et de détention du capital. Autrement dit, la vraie différence ne vient pas du simple fait de créer une holding, mais du circuit que l’argent emprunte ensuite.

Sur le terrain, une holding peut remplir plusieurs fonctions fiscales et patrimoniales à la fois : recevoir les dividendes, financer une acquisition, porter des participations, isoler certains risques et centraliser la trésorerie. C’est utile, mais seulement si le schéma correspond à une logique économique réelle. Si la société mère ne fait que stocker des liquidités sans stratégie claire, le gain fiscal reste limité, et les coûts de structure finissent parfois par grignoter l’avantage attendu. C’est précisément pour cela que le régime mère-fille devient souvent la première brique à examiner.

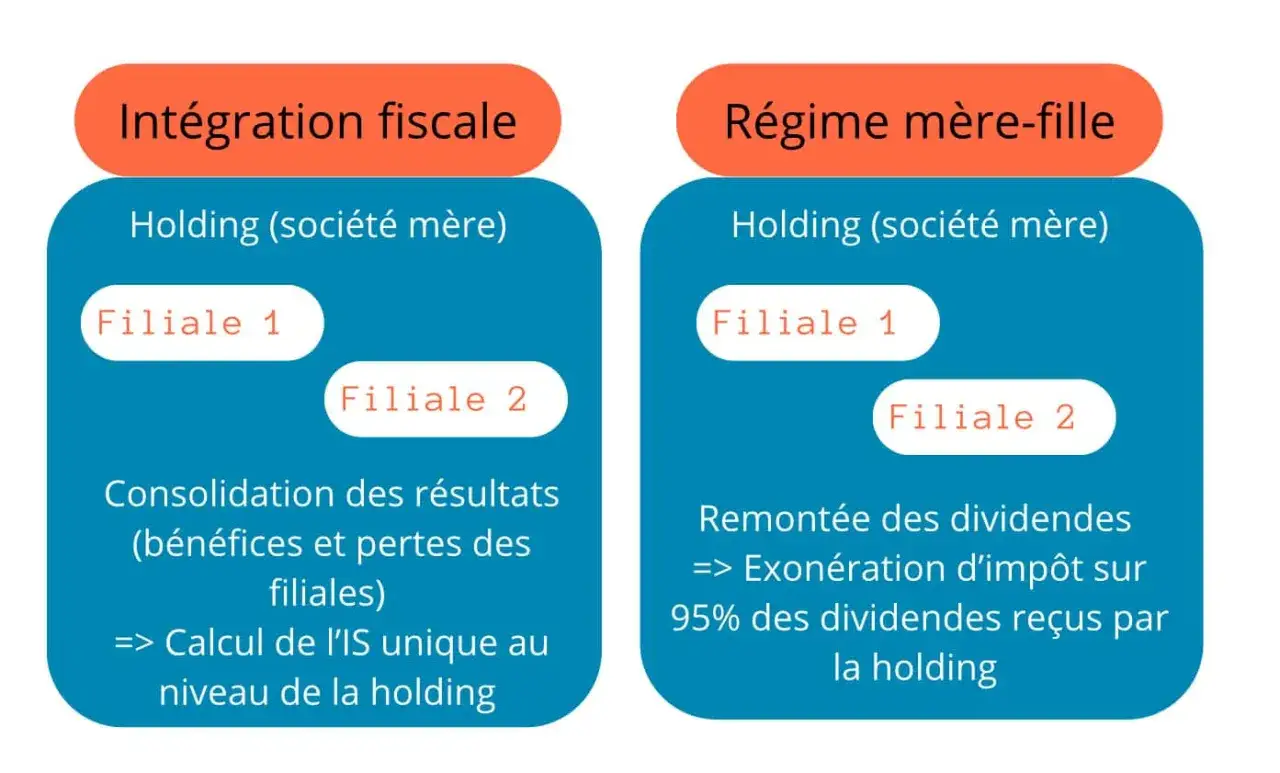

Le régime mère-fille reste le socle de la remontée de dividendes

Pour une holding française soumise à l’IS, le régime mère-fille est le mécanisme le plus classique pour recevoir des dividendes d’une filiale sans subir une double imposition complète. La logique est simple : la holding doit détenir au moins 5 % du capital de la société distributrice et conserver cette participation pendant au moins deux ans. En contrepartie, 95 % des dividendes sont exonérés et seule une quote-part de frais et charges reste imposable.

Le BOFiP rappelle que cette quote-part est fixée à 5 % du montant des produits de participation, et qu’elle peut être ramenée à 1 % dans certains cas intragroupe sous intégration fiscale. Concrètement, sur 100 000 € de dividendes reçus par une holding au régime mère-fille, 5 000 € seulement restent dans l’assiette imposable. À 25 % d’IS, la charge fiscale liée à cette quote-part tourne autour de 1 250 €. Ce n’est pas une absence d’impôt, mais c’est déjà une forte réduction par rapport à une remontée directe vers une personne physique.

Le point important, c’est que ce régime ne sert pas seulement à “faire remonter” des dividendes. Il sert surtout à laisser le cash dans la sphère société pour le réallouer ensuite à un nouvel investissement, à une autre filiale ou à une acquisition. Une fois cette mécanique comprise, la question suivante devient naturelle : comment traiter un groupe qui a à la fois des profits, des pertes et plusieurs sociétés actives ?

L’intégration fiscale devient intéressante quand le groupe a des profits et des pertes à compenser

Quand une holding contrôle plusieurs sociétés, l’intégration fiscale peut devenir plus efficace que le seul régime mère-fille. Ici, l’idée n’est plus seulement de faire remonter un dividende à coût réduit, mais de calculer un résultat d’ensemble pour compenser les bénéfices d’une société avec les pertes d’une autre. La condition centrale est une détention d’au moins 95 % du capital, directement ou indirectement, avec une option de groupe qui s’inscrit dans la durée.

Dans un groupe où une filiale gagne 300 000 € et une autre perd 120 000 €, le résultat taxable consolidé descend à 180 000 € au lieu de 300 000 €. À 25 % d’IS, cela fait une économie de 30 000 € sur l’exercice concerné. C’est là que l’intégration fiscale est vraiment utile : non pas parce qu’elle invente une niche, mais parce qu’elle évite de payer l’impôt séparément sur chaque société comme si elles vivaient en silos.

Il faut toutefois garder une lecture pragmatique. Ce régime est intéressant quand le groupe a une vraie vie économique, des flux récurrents et des écarts de rentabilité entre entités. Il l’est beaucoup moins si la holding ne contrôle qu’une seule filiale rentable sans autre société à compenser. Dans ce cas, le régime mère-fille suffit souvent, et il est préférable de garder une structure simple plutôt que de multiplier les obligations de suivi fiscal. Quand l’enjeu n’est pas la compensation des résultats mais la revente d’une société, le sujet change complètement.

L’apport-cession sert surtout à geler la fiscalité avant une réallocation du capital

L’apport-cession est la stratégie à regarder quand l’associé personne physique veut céder une société, mais ne veut pas forcément sortir tout de suite le produit de cession dans sa sphère personnelle. Le schéma consiste à apporter les titres à une holding, puis à laisser cette holding céder les titres. La plus-value d’apport peut alors entrer dans un mécanisme de report d’imposition, au lieu d’être immédiatement taxée au niveau personnel.

Ce report n’est pas un cadeau sans contrepartie. Si la holding cède les titres apportés dans un délai de trois ans, elle doit réinvestir au moins 60 % du produit de cession, dans un délai de deux ans, dans des investissements éligibles pour conserver le report. On parle ici de vrais réinvestissements économiques, pas d’un simple parking de trésorerie. Pour prendre un ordre de grandeur, sur 1 million d’euros de cession, il faut viser 600 000 € de réemploi conforme si l’on veut préserver le mécanisme.

Le point que je surveille toujours, c’est la nature du réinvestissement. Une enveloppe de liquidités investie dans des placements purement passifs ou dans une stratégie trop éloignée d’une logique entrepreneuriale peut sortir du cadre attendu. En clair, l’apport-cession fonctionne bien quand il sert de pont entre une sortie et un nouveau projet. Il fonctionne mal quand il sert seulement à repousser indéfiniment une taxation sans horizon de réemploi crédible. C’est précisément ce qui distingue un montage défendable d’un montage fragile.

Choisir le bon levier selon la situation de la holding

Pour éviter les raisonnements trop théoriques, je préfère comparer les cas d’usage les plus fréquents. Dans la pratique, le bon régime dépend moins de la forme de la holding que de la question à laquelle on essaie de répondre : remonter du dividende, compenser des pertes, vendre une participation ou réinvestir après une cession.| Situation | Levier pertinent | Effet recherché | Vigilance principale |

|---|---|---|---|

| Une filiale rentable verse des dividendes à la société mère | Régime mère-fille | Exonération de 95 % des dividendes, avec quote-part résiduelle | Respect du seuil de participation et de la durée de détention |

| Plusieurs sociétés du groupe ont des résultats très différents | Intégration fiscale | Compensation des bénéfices et des pertes au niveau du groupe | Seuil de contrôle à 95 % et option de groupe à suivre dans le temps |

| Une société est vendue et le produit doit être réinvesti | Apport-cession | Report d’imposition de la plus-value d’apport | Réinvestissement de 60 % dans les délais et dans des actifs éligibles |

| La holding sert surtout à sortir du cash vers une personne physique chaque année | Avantage limité | Le bénéfice fiscal s’érode vite au moment de la distribution personnelle | La taxation remonte au niveau de l’associé et réduit l’intérêt du schéma |

Je retiens surtout une chose : plus le projet est clair, plus le levier fiscal est lisible. Une holding qui reçoit, centralise et réinvestit peut être très efficace. Une holding créée sans logique de flux ou sans horizon d’investissement devient surtout une couche juridique supplémentaire.

Les flux internes et les frais déductibles demandent une vraie discipline

Une holding ne gagne pas seulement de l’argent par ses régimes fiscaux ; elle peut aussi optimiser sa base imposable par une bonne organisation interne. Mais il faut être carré. Une prestation de direction, de gestion, d’assistance commerciale ou de trésorerie n’est déductible que si elle est réelle, justifiée et facturée à un prix cohérent. Sans contrat, sans livrable et sans trace concrète, l’administration peut requalifier la charge ou la considérer comme fictive.

Dans la pratique, je conseille de vérifier systématiquement quatre points :

- un contrat écrit décrivant précisément la prestation ou la convention de trésorerie ;

- des factures ou justificatifs alignés avec la réalité économique ;

- un prix de marché, pas un montant arbitraire fixé pour faire baisser le résultat ;

- une séparation nette entre les dépenses de la holding et celles des filiales.

Cette discipline est particulièrement importante quand la holding finance le groupe, paie certains frais communs ou refacture des services de direction. Le gain fiscal, ici, n’est pas spectaculaire ; il tient surtout à la sécurisation du schéma. Une charge bien documentée protège. Une charge opportuniste, elle, finit souvent en discussion fiscale. Et c’est là que la plupart des erreurs commencent.

Les erreurs qui font perdre l’avantage fiscal

Dans les dossiers de holding, les erreurs les plus coûteuses ne viennent pas d’un mauvais calcul de taux. Elles viennent d’un mauvais scénario de départ. Je vois régulièrement les mêmes écueils revenir, avec les mêmes conséquences.

- Croire que le régime mère-fille exonère tout : la quote-part de frais et charges reste imposable.

- Oublier le délai de détention : sans conservation suffisante des titres, le régime peut tomber.

- Sortir le cash trop vite vers une personne physique : l’intérêt de la holding s’amenuise quand l’impôt remonte au niveau personnel.

- Confondre gestion réelle et facturation artificielle : les prestations intra-groupe doivent être démontrables.

- Utiliser l’apport-cession sans projet de réinvestissement : le report d’imposition devient alors fragile, voire inutile.

- Multiplier les entités sans besoin économique : les coûts de tenue, de conseil et de suivi absorbent vite le bénéfice fiscal.

Le piège le plus classique, à mon sens, est de construire une holding pour “payer moins”, sans se demander ce qu’elle fera du cash, ni dans quel délai. Une structure utile a toujours un objectif opérationnel clair : remonter des dividendes, absorber des résultats, préparer une cession ou financer une nouvelle acquisition. Sans cela, elle reste un habillage coûteux. C’est ce point de méthode qui doit guider la décision finale.

Avant de monter une holding en 2026, je vérifierais surtout trois choses

La première question est simple : veut-on garder, réinvestir ou transmettre ? Si l’objectif est seulement de sortir des dividendes pour les consommer immédiatement, l’intérêt fiscal est beaucoup plus faible. Si l’objectif est de capitaliser dans une société mère pour financer la croissance, la holding devient beaucoup plus pertinente.

La deuxième question concerne la structure elle-même. Une holding simple, bien capitalisée, avec quelques flux clairs, est souvent plus solide qu’un montage plus sophistiqué mais mal justifié. Si le groupe comprend plusieurs sociétés actives, l’intégration fiscale ou le régime mère-fille peuvent faire une vraie différence. Si la holding n’a qu’une seule participation, il faut vérifier que les frais de structure ne mangent pas la marge de manœuvre fiscale.

La troisième question, enfin, touche au calendrier. Une plus-value à reporter, des dividendes à laisser remonter, un projet de reprise ou un réinvestissement à moins de deux ans ne se traitent pas de la même façon. C’est aussi pour cela que je conseille de faire valider le schéma avant de le mettre en place, plutôt que de corriger après coup. En matière de fiscalité de holding, la meilleure structure est souvent celle qui reste simple, documentée et cohérente avec le projet réel.

Si la holding sert aussi un objectif patrimonial ou de transmission familiale, il faut encore ajouter une couche de lecture juridique pour vérifier l’articulation avec les futurs mouvements de titres. C’est souvent là que se joue la différence entre une optimisation durable et un montage qui ne tient que tant que tout reste figé.