Le dossier auto-entrepreneur et invalidité catégorie 1 pose surtout une question de cumul, pas d’interdiction. On peut travailler à son compte, mais il faut comprendre comment la caisse examine vos revenus, quand elle réduit la pension et quelles démarches vous évitent un trop-perçu ou une suspension. Je vais aller droit au but: ce qui est autorisé, ce qu’il faut déclarer, et les réflexes utiles pour garder une activité compatible avec votre état de santé.

Les points essentiels à garder en tête avant de cumuler pension et micro-entreprise

- Une invalidité de catégorie 1 signifie que vous restez capable d’exercer une activité rémunérée, malgré une baisse de capacité d’au moins 66 %.

- Le cumul avec une micro-entreprise est possible, mais il reste encadré par un contrôle des ressources.

- Si vos revenus cumulés dépassent le revenu de comparaison retenu par la caisse, la pension peut être réduite, parfois de moitié sur l’excédent.

- L’Urssaf et la CPAM ne regardent pas la situation avec le même prisme: chiffre d’affaires d’un côté, ressources prises en compte pour l’invalidité de l’autre.

- À partir de 62 ans, le passage vers la retraite doit être anticipé, surtout si vous poursuivez une activité.

Ce que recouvre une invalidité de catégorie 1

La catégorie 1 n’est pas une mise à l’écart du travail. Elle traduit une perte de capacité de travail ou de gain d’au moins 66 %, mais avec une possibilité réelle d’activité rémunérée. En pratique, cela veut dire que vous pouvez continuer à exercer, à condition que l’emploi du temps, l’intensité et les revenus restent compatibles avec votre état de santé.

Pour bien visualiser la logique, je conseille toujours de distinguer le degré d’invalidité et la capacité à travailler. La caisse ne vous demande pas d’être totalement inactif en catégorie 1; elle attend surtout une activité cohérente avec votre situation médicale et financière.

| Catégorie | Lecture pratique | Conséquence principale |

|---|---|---|

| 1re catégorie | Vous pouvez encore exercer une activité rémunérée | Pension pour incapacité partielle au métier |

| 2e catégorie | Vous ne pouvez plus exercer d’activité professionnelle | Pension plus élevée, mais activité beaucoup plus limitée |

| 3e catégorie | Vous ne pouvez plus travailler et avez besoin d’aide pour les actes essentiels | Pension avec majoration pour tierce personne |

Chez l’entrepreneur individuel, la logique est encore plus lisible: pour la catégorie 1, la pension correspond à 30 % du revenu annuel moyen de référence, calculé sur les meilleures années retenues par le régime. C’est un point important, parce que la pension n’a pas vocation à remplacer tout votre revenu, mais à compenser une perte partielle. C’est précisément cette marge qui rend compatible une activité en micro-entreprise, à condition de garder le cap sur les seuils et les déclarations.

Une fois cette base posée, la vraie question devient: jusqu’où peut aller le cumul sans fragiliser votre pension?

Quand la pension et la micro-entreprise peuvent se cumuler

Le cumul est possible, mais il n’est pas illimité. La règle de fond est simple: la caisse compare vos revenus avec un revenu de référence, et si l’ensemble dépasse ce repère, la pension peut être réduite. Le mécanisme n’est pas punitif, il est correctif. Autrement dit, la pension sert à compenser une perte de capacité, pas à s’ajouter sans limite à des revenus devenus plus confortables que prévu.

L’exemple le plus parlant est celui donné par l’administration: avec un revenu annuel de comparaison de 30 000 € et une pension de catégorie 1 de 10 000 € par an, vous ne pouvez pas percevoir plus de 20 000 € de revenus cumulés avec la pension. Si vous dépassez ce total, la pension est réduite de moitié sur l’excédent. Concrètement, un dépassement de 100 € entraîne une réduction de 50 €.

| Situation | Effet sur la pension | Ce qu’il faut retenir |

|---|---|---|

| Revenus cumulés sous le revenu de comparaison | Pension maintenue | Le cumul reste possible sans correction |

| Revenus cumulés au-dessus du seuil | Réduction de 50 % de l’excédent | Le dépassement n’est jamais neutre |

| Situation durablement déséquilibrée | Suspension possible, puis reprise si les conditions reviennent | La caisse réexamine la situation à partir de vos déclarations |

Pour un non-salarié, la caisse opère en plus un contrôle annuel sur l’année civile précédente. La pension est versée mensuellement, mais elle reste provisoire dans son principe: si vos ressources évoluent, le montant peut être révisé. C’est ce qui explique pourquoi je recommande toujours de simuler l’impact d’une montée en charge avant d’accepter davantage de missions ou d’augmenter fortement vos tarifs.

Une fois ce principe compris, le vrai sujet devient la déclaration correcte de vos revenus, et c’est souvent là que les dossiers se compliquent.

Déclarer vos revenus sans confondre Urssaf et CPAM

C’est le point où je vois le plus d’erreurs. L’Urssaf sert à calculer vos cotisations de micro-entrepreneur, alors que la CPAM ou la MSA vérifie vos ressources pour maintenir, réduire ou suspendre la pension d’invalidité. Les deux démarches peuvent se croiser, mais elles ne répondent pas à la même logique. Si vous mélangez les deux, vous risquez de remplir correctement une obligation et de rater l’autre.

| Organisme | Ce qu’il regarde | Fréquence utile | Piège classique |

|---|---|---|---|

| Urssaf | Le chiffre d’affaires de la micro-entreprise | Mensuelle ou trimestrielle | Oublier qu’un chiffre d’affaires nul peut quand même exiger une démarche de déclaration |

| CPAM / MSA | Les ressources retenues pour l’invalidité | Contrôle annuel pour les non-salariés | Confondre chiffre d’affaires, bénéfice et revenu retenu pour le cumul |

| Dossier mixte | Revenus salariés et non salariés | Selon votre situation | Ne déclarer qu’une partie des revenus |

Je conseille de garder trois éléments sous la main: vos déclarations Urssaf, votre avis d’imposition et la notification de pension. Si la caisse vous demande un contrôle, vous gagnez du temps et vous évitez les réponses approximatives. Même si votre activité est modeste ou irrégulière, prenez l’habitude de séparer clairement ce qui relève de l’activité, de la fiscalité et de la protection sociale.

Cette rigueur administrative paraît lourde au départ, mais elle protège surtout contre les trop-perçus et les régularisations mal vécues.

Créer, adapter ou ralentir son activité sans perdre ses droits

Une activité adaptée à une invalidité de catégorie 1 n’a pas besoin d’être intense pour être utile. Je vois souvent des auto-entrepreneurs qui sécurisent leur situation avec un rythme plus court, des missions plus ciblées et une organisation plus simple. La bonne question n’est pas “combien d’heures puis-je faire ?”, mais “quel niveau d’activité reste compatible avec mon état de santé et avec les ressources que je veux préserver ?”.

Le régime micro-social a ici un avantage concret: les cotisations suivent le chiffre d’affaires, et si le chiffre d’affaires est nul, aucune cotisation sociale n’est due, sauf option pour des cotisations minimales. Pour quelqu’un qui connaît des périodes de fatigue ou d’arrêt, ce fonctionnement limite l’effet boule de neige des charges fixes.

- Si vous démarrez, cherchez d’abord un modèle léger en frais fixes.

- Si vous êtes éligible, l’ACRE peut alléger temporairement le poids des cotisations.

- Si vous travaillez par pics, anticipez l’effet d’une grosse mission sur votre cumul annuel.

- Si votre santé fluctue, préférez une montée en charge progressive à une hausse brutale du volume d’affaires.

- Si vous approchez de 62 ans, préparez la bascule retraite avant qu’elle ne s’impose à vous.

Je trouve utile de rappeler un point souvent mal compris: la caisse ne vous sanctionne pas parce que vous travaillez, elle réagit quand le cumul financier ou la cohérence du dossier ne tient plus. C’est donc la qualité du suivi, plus que la quantité d’activité, qui fait la différence.

Reste alors à éviter les erreurs qui déclenchent le plus souvent une régularisation ou une baisse inattendue.

Les erreurs qui font baisser la pension plus vite que prévu

La plupart des difficultés ne viennent pas d’une fraude, mais d’un mauvais réflexe de départ. On surestime le poids du chiffre d’affaires, on sous-estime le rôle des ressources retenues par la caisse, ou on tarde à signaler un changement de situation. Ce sont des erreurs banales, mais elles coûtent cher parce qu’elles arrivent souvent au moment où l’activité repart enfin.

- Confondre chiffre d’affaires et revenu retenu pour l’invalidité.

- Ne pas signaler une reprise ou une augmentation nette d’activité.

- Penser qu’une petite activité est invisible pour la caisse.

- Attendre le courrier de régularisation pour vérifier ses calculs.

- Oublier que la pension peut être réexaminée à tout moment sur le plan médical.

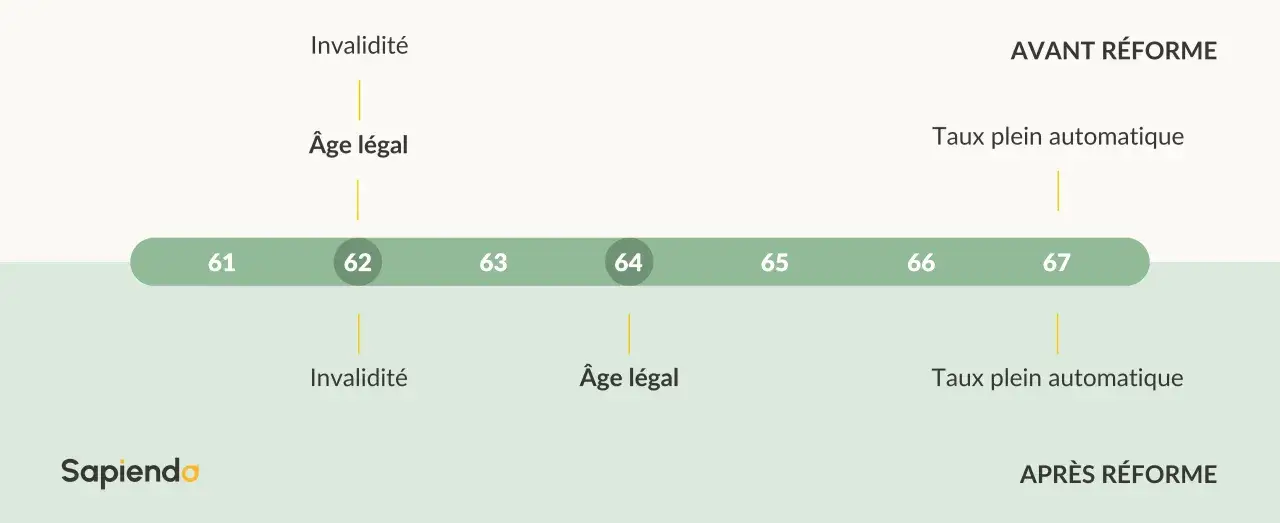

- Négliger le passage à 62 ans, alors que la question retraite devient centrale.

Sur ce dernier point, il faut être très attentif: si vous travaillez encore à 62 ans, la pension peut continuer à être versée jusqu’à ce que vous demandiez la retraite, avec une possibilité de cumul des revenus d’activité jusqu’à 67 ans. En clair, l’âge change la mécanique du dossier, et il vaut mieux le préparer avant d’y être confronté.

Une fois ces erreurs identifiées, on peut passer à la stratégie simple que je recommande toujours avant de faire grossir l’activité.

Le réflexe que je recommande avant de faire grossir l’activité

Avant d’ajouter des clients, de relever vos prix ou de multiplier les missions, je ferais trois vérifications très concrètes: le revenu annuel probable, l’effet sur la pension et la proximité du seuil des 62 ans. Si l’un des trois paramètres devient tendu, il faut demander un point écrit à votre caisse plutôt que de supposer que “cela passera”. C’est une règle de prudence, pas de méfiance.

- Simulez votre revenu sur 12 mois, pas seulement sur un mois favorable.

- Gardez une trace écrite de vos déclarations et de vos justificatifs.

- Si votre activité est irrégulière, surveillez le cumul sur la durée, pas au jour le jour.

- Si vous êtes proche de la retraite, vérifiez la date et les modalités de maintien de la pension.

Les règles générales rappelées par Service-Public et ameli vont dans le même sens: travailler reste possible, mais le cumul doit être maîtrisé, documenté et réévalué quand votre situation change. C’est, à mon sens, la meilleure manière de garder une activité utile sans fragiliser la pension.