Le capital d’une EURL est un sujet simple en apparence, mais il conditionne en réalité la crédibilité de la société, la manière dont les apports sont faits et les formalités de départ. Je vais aller à l’essentiel: quel montant prévoir, ce que la loi autorise vraiment, comment déposer les fonds, et quand un capital variable peut être utile. L’idée est de vous aider à choisir un capital cohérent, pas seulement légal.

Les points essentiels à retenir sur le capital d’une EURL

- Le minimum légal est de 1 €, mais ce montant n’est presque jamais pertinent pour un vrai projet.

- Le capital peut être composé d’apports en numéraire et d’apports en nature.

- Au démarrage, seuls 20 % des apports en numéraire doivent être versés; le solde peut suivre dans les 5 ans.

- Un apport en nature peut nécessiter un commissaire aux apports si sa valeur dépasse 30 000 € et si l’ensemble des apports en nature représente plus de la moitié du capital.

- Le capital est dépos é avant l’immatriculation, sur un compte dédié ou אצל un notaire, avec une attestation de dépôt des fonds.

- Un capital plus élevé facilite souvent la relation avec la banque, les fournisseurs et les premiers partenaires.

Quel montant prévoir pour le capital d’une EURL

Juridiquement, le capital d’une EURL est libre. Service Public rappelle qu’il peut même être fixé à 1 €. Mais je déconseille presque toujours de s’en tenir à ce plancher: un capital symbolique donne une image fragile, surtout si vous devez acheter du matériel, payer un loyer, avancer de la trésorerie ou convaincre une banque.

Le capital social n’est pas un simple chiffre décoratif. Il sert de base financière au démarrage de la société et il figure dans les statuts. Plus il est cohérent avec le projet, plus il facilite la lecture du dossier par les tiers. À l’inverse, un capital trop faible oblige souvent à compenser ailleurs, par exemple avec un compte courant d’associé ou une augmentation de capital plus tard.

| Situation de départ | Ordre de grandeur utile | Lecture pratique |

|---|---|---|

| Prestation de services légère | 500 à 2 000 € | Adapté si vous avez peu de frais fixes et presque pas de stock. |

| Activité avec charges de départ modérées | 2 000 à 5 000 € | Donne un peu d’air pour les premiers mois et rassure davantage les partenaires. |

| Commerce, matériel ou stock | 5 000 à 15 000 € | Souvent plus crédible quand il faut acheter avant de vendre. |

| Projet avec financement bancaire | 10 000 € et plus | Le capital ne remplace pas un bon dossier, mais il évite d’afficher une structure trop sous-dotée. |

Je raisonne volontiers en besoin réel plutôt qu’en montant abstrait: combien coûtent vos deux ou trois premiers mois, quel stock initial faut-il, quel matériel devez-vous acheter, et combien de marge de sécurité voulez-vous garder? Ce calcul mène naturellement à la question suivante: de quoi ce capital peut-il être composé, et comment le valoriser proprement?

Comment choisir un montant crédible pour votre activité

Le bon capital n’est pas forcément le plus élevé possible. Il doit être suffisamment solide pour absorber le démarrage, sans immobiliser inutilement de l’argent. Pour faire un choix propre, je regarde toujours quatre critères: le rythme de facturation, les charges fixes, les besoins d’investissement et le niveau de confiance que le projet doit inspirer.

- Si vous vendez surtout du temps et du conseil, un capital modéré peut suffire.

- Si vous devez acheter du stock ou du matériel, il doit couvrir une partie visible du démarrage.

- Si vous sollicitez un prêt, un capital trop bas crée vite une impression de sous-financement.

- Si votre activité est lente à produire du chiffre d’affaires, prévoyez une vraie marge de trésorerie.

Un point que beaucoup sous-estiment: un capital trop bas ne bloque pas la création, mais il rend plus probable une recapitalisation rapide si la société passe en difficulté. Quand les capitaux propres tombent sous la moitié du capital social, la situation devient juridiquement sensible et il faut réagir. Autrement dit, il vaut mieux choisir un montant un peu réaliste dès le départ que devoir corriger dans l’urgence.

Une règle pratique simple consiste à viser, au minimum, de quoi couvrir les charges incompressibles de lancement. Je préfère un capital modeste mais crédible à un capital ridicule, parce qu’un chiffre trop faible se voit immédiatement dans la relation bancaire et commerciale. Une fois ce montant fixé, il faut décider si vous apportez de l’argent, un bien, ou les deux.

Apports en numéraire et apports en nature

Le capital d’une EURL peut mêler deux formes d’apports: l’argent versé sur le compte de la société et les biens remis à l’entreprise. Le premier cas est le plus simple; le second demande davantage de rigueur, surtout quand la valeur du bien n’est pas évidente à établir.

Les apports en numéraire

Ce sont les sommes d’argent apportées à la société. À la création, il n’est pas nécessaire de verser 100 % du capital: au moins 20 % doivent être libérés immédiatement, et le solde peut être versé dans les 5 ans suivant l’immatriculation. Cette souplesse aide quand on veut démarrer vite sans immobiliser toute sa trésorerie personnelle.

En pratique, si vous fixez un capital de 5 000 €, vous devez en déposer 1 000 € au départ. Les 4 000 € restants pourront être appelés plus tard. C’est une marge utile, mais elle ne doit pas servir d’alibi pour sous-dimensionner la société: le capital annoncé doit rester cohérent avec ce que l’entreprise doit encaisser dès les premiers mois.

Lire aussi : Changement siège social association - Évitez ces erreurs !

Les apports en nature

Ce sont des biens transmis à l’EURL: ordinateur, véhicule, machine, brevet, marque, logiciel ou autre élément patrimonial. L’apport en nature doit être évalué sérieusement, parce qu’il devient une part du capital et qu’il engage la société vis-à-vis des tiers.

Le recours à un commissaire aux apports devient obligatoire si un bien apporté vaut plus de 30 000 € et si l’ensemble des apports en nature dépasse la moitié du capital social. Cette règle évite les surévaluations trop optimistes. À l’inverse, un apport modeste et bien documenté peut souvent être intégré sans lourdeur excessive.

- Un ordinateur professionnel estimé à 2 000 € peut entrer dans le capital si la valorisation est justifiable.

- Un véhicule ou une machine de forte valeur demande plus de prudence sur l’estimation.

- Une marque ou un brevet peuvent compter, mais il faut pouvoir expliquer leur valeur économique.

Je conseille ici une logique de dossier, pas de bricolage: facture, estimation, preuve de propriété et cohérence entre la valeur retenue et l’usage réel du bien. Une valorisation solide vous évite des discussions inutiles plus tard, et c’est précisément ce qui rend le dépôt du capital plus fluide.

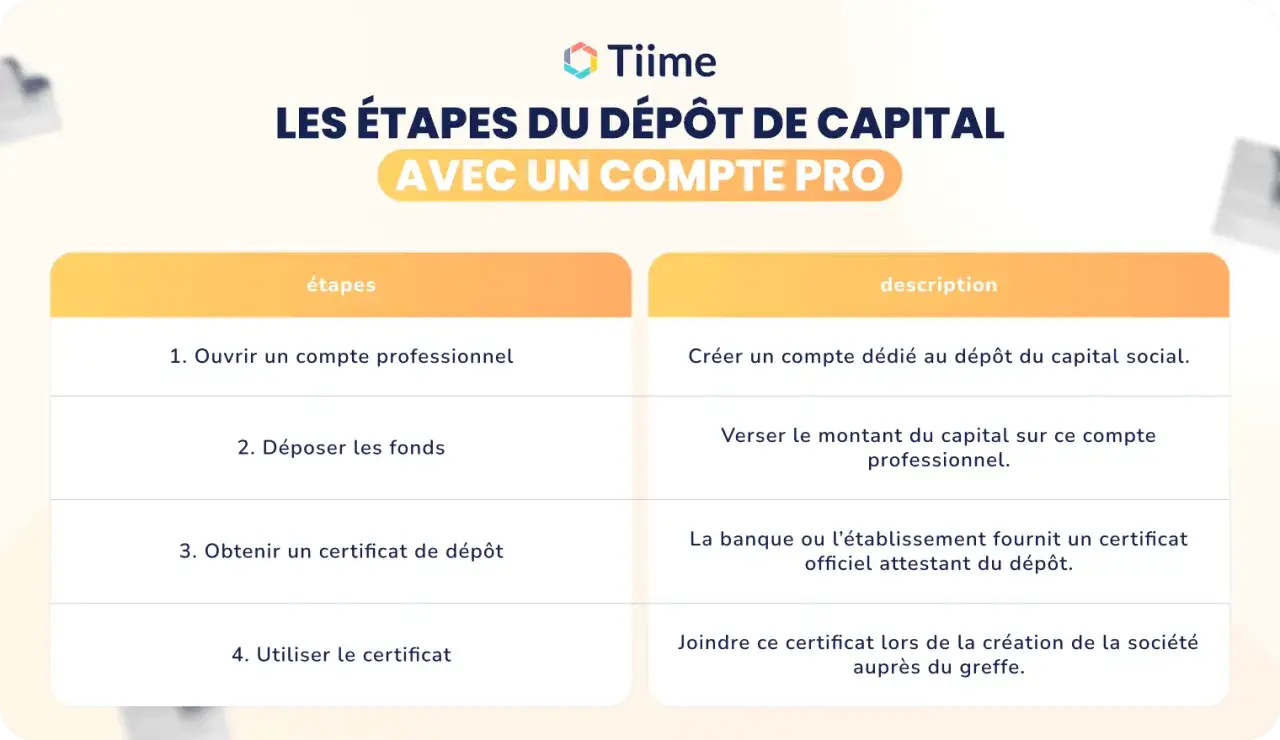

Déposer le capital sans bloquer la création

Le dépôt du capital se fait avant l’immatriculation, sur un compte ouvert au nom de la société en formation, chez une banque ou chez un notaire. Le représentant légal ou une personne mandatée remet les pièces nécessaires, puis l’établissement délivre une attestation de dépôt des fonds, document indispensable au dossier d’immatriculation.

Le dépôt peut être effectué par virement, chèque bancaire ou espèces, selon les modalités acceptées par le dépositaire. Une fois la société immatriculée, les fonds sont débloqués et deviennent utilisables par l’entreprise. En clair, le capital n’est pas perdu dans une zone grise: il est simplement mis de côté jusqu’à la naissance officielle de la société.

Ce point technique compte aussi pour la stratégie financière. Si vous avez prévu un capital relativement élevé, vous n’êtes pas obligé d’en verser l’intégralité tout de suite. En revanche, le capital annoncé dans les statuts doit rester cohérent avec votre capacité réelle à libérer le solde dans les délais légaux.

Le dépôt est donc une étape de sécurisation, pas une formalité purement administrative. Et selon la manière dont vous voulez faire évoluer la société, vous pouvez ensuite rester sur un capital fixe ou adopter un capital variable.

Capital fixe ou capital variable

Par défaut, l’EURL fonctionne avec un capital fixe. C’est la solution la plus classique: le montant est inscrit dans les statuts, et toute modification suit un formalisme plus lourd. Mais les statuts peuvent aussi prévoir un capital variable, ce qui permet de faire évoluer le montant du capital dans des limites définies à l’avance.

| Critère | Capital fixe | Capital variable |

|---|---|---|

| Souplesse | Plus faible | Plus forte dans les limites prévues |

| Formalités lors d’un changement | Modification statutaire et publicité | Allégées si la variation reste dans le cadre prévu |

| Rédaction des statuts | Plus simple | Plus technique |

| Profil adapté | Projet classique et stable | Projet amené à bouger souvent en trésorerie ou en apports |

Je vois le capital variable comme un outil utile, mais pas comme un réflexe automatique. Il suppose des statuts bien rédigés et une discipline documentaire stricte, puisque la mention « à capital variable » doit apparaître dans les actes et documents destinés aux tiers. Si votre projet est simple, le capital fixe reste souvent le plus lisible.

Le vrai intérêt du capital variable apparaît quand vous savez déjà que la société devra absorber des entrées ou sorties de fonds régulières sans vouloir refaire une modification statutaire à chaque fois. Cela dit, même avec un capital fixe, vous gardez toujours la possibilité de faire évoluer la structure plus tard.

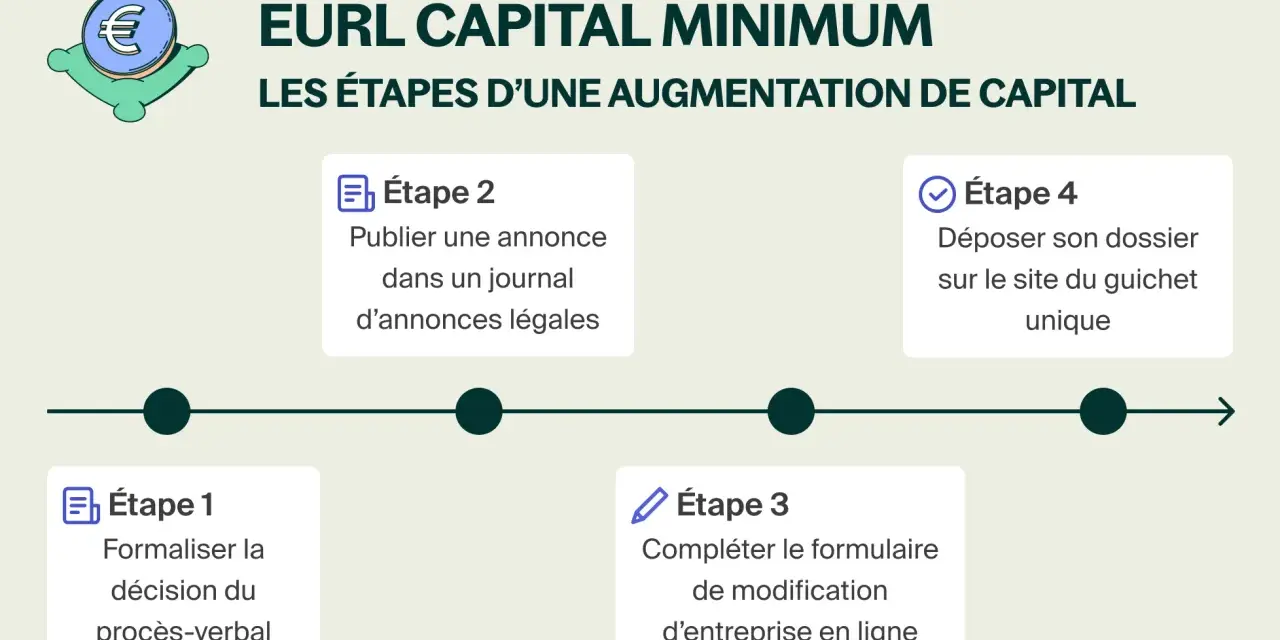

Faire évoluer le capital quand l’activité change

Le capital social n’est pas figé pour la vie. Une augmentation peut servir à financer un investissement, renforcer la crédibilité de la société ou intégrer de nouveaux apports. Une réduction peut, elle, servir à ajuster le capital à la taille réelle de l’activité ou à rééquilibrer une situation devenue trop lourde.

- Augmenter si vous achetez du matériel, ouvrez une nouvelle activité ou cherchez à rassurer une banque.

- Réduire si le capital est devenu disproportionné par rapport à l’entreprise réellement exploitée.

- Recapitaliser si les pertes ont trop entamé les capitaux propres.

En EURL, les décisions relèvent de l’associé unique et doivent être consignées correctement. Point important si vous envisagez une augmentation en numéraire: le capital initial doit être intégralement libéré avant cette opération. C’est un détail que l’on oublie facilement quand on raisonne trop vite en termes de financement.

La baisse du capital peut aussi être motivée par des pertes. Dans ce cas, l’objectif est parfois de reconstituer des capitaux propres supérieurs à la moitié du capital social, afin d’éviter de laisser la société dans une zone de fragilité durable. On est alors dans une logique de correction, pas dans une simple optimisation.

Les points à verrouiller avant de signer les statuts

Quand je relis un dossier d’EURL, je vérifie toujours les mêmes points: le capital est-il cohérent avec l’activité réelle, les apports sont-ils correctement identifiés, et les formalités de dépôt sont-elles prêtes avant l’immatriculation? Cette vérification évite les statuts théoriques qui ne correspondent pas au terrain.

- Ne confondez pas minimum légal et bon choix économique.

- Si vous avez peu de trésorerie au départ, ne bloquez pas tout sur un capital trop ambitieux.

- Si votre activité exige du stock ou du matériel, ne vous contentez pas d’un capital symbolique.

- Si vous choisissez un capital variable, faites rédiger les statuts avec précision.

- Si le capital est entièrement libéré et que les autres conditions sont réunies, il peut aussi jouer un rôle fiscal dans certains cas d’imposition à l’IS.

En pratique, un bon capital d’EURL est celui qui tient la route juridiquement, mais aussi commercialement. Pour un projet simple, un montant modeste mais crédible vaut mieux qu’un capital trop bas qui donne l’impression d’une société montée au plus vite. C’est souvent ce réalisme-là qui fait la différence au démarrage.