Une activité portée en nom propre peut être une excellente porte d’entrée pour tester un projet sans créer de structure trop lourde. L’entreprise individuelle séduit justement parce qu’elle reste simple à lancer, mais ce statut n’a d’intérêt que si l’on comprend bien sa logique fiscale, sociale et patrimoniale. Je vais donc aller à l’essentiel: ce qu’il permet réellement, ce qu’il protège, combien cela coûte et dans quels cas une société devient plus cohérente.

Les points qui changent vraiment la décision

- Le cadre est pensé pour une activité exercée seul, sans associés ni capital social.

- Depuis la réforme de 2022, le patrimoine professionnel et le patrimoine personnel sont automatiquement séparés.

- Le régime micro simplifie tout, mais il devient vite moins intéressant quand les charges réelles sont élevées.

- La création passe désormais par le guichet unique, avec des frais variables selon l’activité.

- Le bon choix dépend surtout du niveau de risque, du besoin d’investissement et de l’ambition de croissance.

Ce que recouvre un statut en nom propre

Je distingue toujours deux choses: la forme juridique et le régime d’imposition. Ici, vous exercez en tant que personne physique, sans créer de société distincte. Autrement dit, vous démarrez seul, sous votre nom, avec un cadre plus léger à gérer qu’une structure sociétaire.

Ce modèle convient bien quand on veut lancer vite, limiter les coûts fixes et garder une organisation simple. Il ne signifie pas, en revanche, que tout est improvisé. Vous restez tenu par des obligations de facturation, de comptabilité et de déclaration, même si elles varient selon votre régime.

- Pas d’associé à constituer : vous décidez seul et vous portez seul l’activité.

- Pas de capital social : inutile d’immobiliser une somme de départ pour créer la structure.

- Micro et statut ne sont pas synonymes : la micro-entreprise n’est qu’un régime possible, pas le statut lui-même.

- L’EIRL n’est plus créée : c’est une confusion fréquente, mais ce véhicule n’est plus ouvert aux nouvelles créations.

Je le vois souvent dans les dossiers de création: ce cadre est moins une solution “petit budget” qu’un outil de démarrage souple. La vraie question n’est donc pas seulement “est-ce simple ?”, mais “est-ce adapté au risque que vous prenez ?”.

La protection du patrimoine personnel depuis 2022

Depuis le 15 mai 2022, Service-Public rappelle que la séparation entre patrimoine professionnel et patrimoine personnel est automatique. C’est un tournant majeur: les biens utiles à l’activité relèvent du patrimoine professionnel, tandis que le reste vous appartient à titre personnel.

Je trouve cette évolution essentielle, parce qu’elle a corrigé le principal défaut historique du régime. Mais je préfère être net: ce n’est pas un bouclier absolu. La protection fonctionne dans le cadre normal de l’activité, pas lorsqu’un engagement personnel vient volontairement la contourner.

- Une caution personnelle peut vous exposer : si vous garantissez un emprunt avec vos biens propres, la séparation perd une partie de son effet protecteur.

- Une hypothèque ou un nantissement personnel restent possibles : en pratique, une banque peut demander une garantie sur un bien personnel pour financer l’activité.

- Les dettes privées restent des dettes privées : un crédit personnel ou une dépense personnelle n’est pas couvert par le patrimoine professionnel.

- La résidence principale n’est pas un sanctuaire absolu : elle est protégée face aux créanciers professionnels, mais elle reste saisissable par des créanciers personnels.

Je recommande donc de lire chaque engagement bancaire ou contractuel avec le même sérieux qu’en société. La séparation existe, mais elle ne doit jamais faire oublier qu’une signature mal calibrée peut réintroduire du risque personnel. C’est précisément pour cela que le régime fiscal mérite d’être choisi avec méthode.

Fiscalité, TVA et cotisations selon le régime

Je vois souvent une confusion entre statut et régime fiscal. En pratique, le cadre en nom propre peut fonctionner au micro ou au réel, et ce choix change la manière de calculer l’impôt, les cotisations et la TVA. L’Urssaf rappelle d’ailleurs qu’en 2026 les plafonds de la micro-entreprise restent fixés à 203 100 € pour la vente et 83 600 € pour les prestations de services ou les activités libérales.

| Point de comparaison | Régime micro | Régime réel |

|---|---|---|

| Logique fiscale | Abattement forfaitaire sur le chiffre d’affaires | Imposition sur le bénéfice réel après déduction des charges |

| Charges réelles | Non déductibles | Déductibles, y compris certains achats et investissements |

| Comptabilité | Très simplifiée | Plus structurée, avec une tenue comptable plus complète |

| Cotisations sociales | Calculées sur le chiffre d’affaires encaissé | Calculées sur le revenu professionnel |

| Seuils 2026 | 203 100 € pour les ventes, 83 600 € pour les services et les activités libérales | Pas de plafond identique, mais un cadre plus adapté quand les charges sont lourdes |

| Intérêt principal | Simplicité de gestion | Souplesse fiscale si vos frais réels sont importants |

Le point clé est simple: si vos dépenses restent faibles, le micro est souvent confortable. Si vous achetez beaucoup, sous-traitez, équipez votre activité ou amortissez du matériel durable, le réel devient vite plus rationnel. L’amortissement, pour le dire clairement, consiste à répartir dans le temps le coût d’un investissement plutôt que de le subir d’un seul coup.

Pour la TVA, je vous conseille de ne pas mélanger les plafonds. La franchise en base obéit à ses propres règles et ne suit pas automatiquement le régime micro. En pratique, si vous êtes en franchise, vos factures doivent porter la mention « TVA non applicable, article 293 B du CGI ».

Créer l’activité sans trébucher sur les formalités

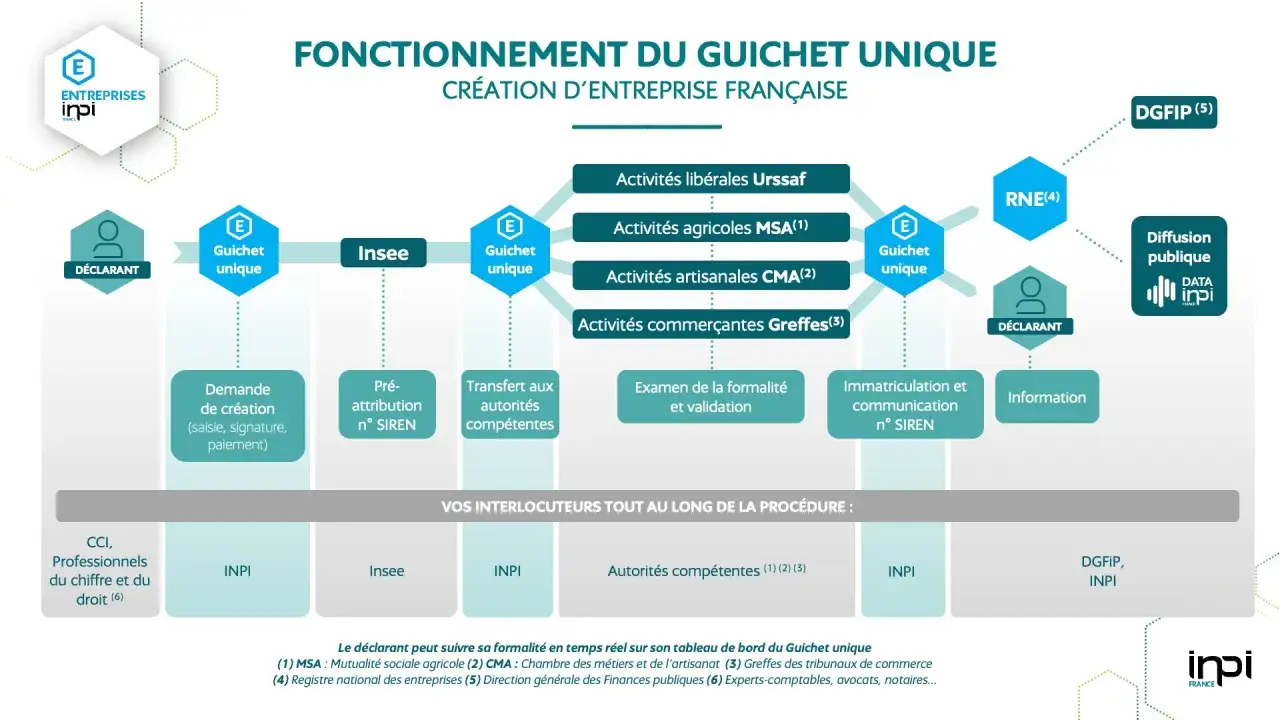

Sur le terrain, la création se joue surtout sur la préparation du dossier. Depuis le 1er janvier 2023, les formalités de création, de modification et de cessation passent par le guichet unique. Je conseille toujours de préparer les pièces avant de commencer la saisie: c’est le moyen le plus simple d’éviter les allers-retours inutiles.

Pièces à préparer

- Une pièce d’identité en cours de validité.

- Un justificatif de domiciliation ou d’adresse clairement identifiable.

- Une déclaration sur l’honneur de non-condamnation et une attestation de filiation.

- Un diplôme, une autorisation ou un titre si l’activité est réglementée.

Lire aussi : TUP - Dissolution simplifiée ou liquidation classique ?

Coûts à anticiper

| Situation | Frais de formalité |

|---|---|

| Activité commerciale en EI | 21,74 € |

| Activité artisanale en EI | 45 € |

| Agent commercial | 23,21 € |

| Micro-entreprise commerciale | Gratuit |

Je vois souvent des dossiers bloquer non pas sur le fond, mais sur un document manquant ou sur une activité mal qualifiée. Vérifiez donc bien si vous relevez d’une activité commerciale, artisanale, libérale ou d’agent commercial: le circuit administratif et le coût ne sont pas les mêmes.

Une fois ce point réglé, la vraie question devient plus stratégique que bureaucratique: faut-il rester en nom propre ou passer directement sur une société unipersonnelle ?

EI ou société unipersonnelle, le choix qui change vraiment la suite

Quand le projet prend de l’ampleur, je regarde surtout quatre choses: la vitesse de démarrage, la séparation juridique, la capacité à financer la croissance et le poids administratif accepté par le dirigeant. C’est à ce moment-là que la comparaison avec une SASU ou une EURL devient vraiment utile.

| Critère | Statut en nom propre | SASU ou EURL |

|---|---|---|

| Création | Plus rapide et plus légère | Plus formelle, avec statuts et formalités supplémentaires |

| Personnalité juridique | Pas de personne morale distincte | Personne morale séparée |

| Comptabilité | Souvent plus simple, surtout au micro | Plus structurée et plus contraignante |

| Financement | Adapté aux projets simples et peu capitalistiques | Souvent plus lisible pour les partenaires et les financeurs |

| Évolution | Possible, mais demande parfois une transformation ou un apport en société | Déjà structurée pour accueillir une croissance plus formalisée |

| Frais de départ | Globalement plus faibles | Plus élevés, avec des coûts de constitution plus complets |

Je recommande le cadre en nom propre quand l’objectif est de tester une offre, de limiter les frais fixes et de garder une gestion lisible. En revanche, dès que vous voulez séparer plus nettement la vie pro et la vie perso, faire entrer des partenaires, préparer une montée en puissance ou donner une image plus structurée à certains clients, la société prend souvent l’avantage.

Les erreurs que je vois le plus souvent chez les créateurs solo

Je vois les mêmes erreurs revenir, parce qu’on confond facilement simplicité et légèreté. Or un cadre simple demande justement de la discipline sur les quelques points qui comptent vraiment.

- Choisir le micro par réflexe alors que les charges réelles sont lourdes et devraient être déductibles.

- Signer une garantie personnelle trop vite sans mesurer l’effet concret sur la protection du patrimoine.

- Mélanger dépenses professionnelles et privées au point de rendre la gestion illisible.

- Oublier le compte dédié quand il devient obligatoire pour une activité commerciale, ou simplement ne pas le prévoir alors qu’il clarifie tout.

- Ignorer les seuils de TVA et de chiffre d’affaires jusqu’au moment où le régime bascule sans anticipation.

- Négliger la facturation et les registres en pensant qu’une structure solo dispense d’organisation.

Mon conseil est simple: traitez la paperasse comme un outil de pilotage, pas comme une corvée. C’est souvent ce qui fait la différence entre une activité saine et une activité qui semble rentable jusqu’au premier vrai contrôle de gestion.

Les trois vérifications que je ferais avant de me lancer en 2026

Votre niveau de charges. Si vos achats, vos sous-traitances ou vos investissements sont importants, le régime réel mérite souvent d’être étudié de près, parce que le micro ne laisse pas déduire les dépenses réelles.

Votre besoin de protection. Plus vous devez emprunter, signer des garanties ou engager votre nom personnel dans des opérations de financement, plus il faut mesurer la portée des exceptions qui peuvent réduire la séparation des patrimoines.

Votre horizon de croissance. Si vous pensez embaucher, vous associer ou structurer une croissance rapide, une société peut être un meilleur véhicule dès le départ.

En 2026, ce cadre reste une bonne solution de démarrage pour une activité solo sobre, lisible et peu capitalistique. Je le considère pertinent quand la vitesse, le coût de départ et la simplicité comptent plus que la sophistication juridique; dès que l’enjeu devient la montée en puissance, il faut réévaluer le choix sans tarder.