Le régime de communauté réduite aux acquêts répartit le patrimoine du couple en deux blocs assez simples à comprendre sur le papier, mais souvent mal maîtrisés en pratique. Ce qui est acquis pendant le mariage tombe, en principe, dans la communauté, tandis que ce qui appartenait déjà à l’un des époux, ou a été reçu par donation ou succession, reste personnel. Je reprends ici les règles utiles, les pièges fréquents et les réflexes qui permettent de sécuriser un achat, un emprunt ou un partage.

Les points essentiels à garder en tête sur la communauté légale

- Sans contrat de mariage, les époux sont automatiquement soumis au régime légal de la communauté réduite aux acquêts.

- Les biens acquis à titre onéreux pendant le mariage sont, en principe, communs et partagés par moitié lors de la liquidation.

- Les biens possédés avant le mariage, ainsi que ceux reçus par donation ou succession, restent des biens propres.

- Les salaires, revenus professionnels, pensions et revenus de placements sont généralement traités comme des biens communs dans ce régime.

- Les dettes ménagères, certaines dettes fiscales et plusieurs emprunts peuvent engager les deux époux, selon leur nature et les consentements donnés.

- En cas de divorce ou de décès, la liquidation de la communauté précède le partage final et exige souvent des preuves solides.

Ce que recouvre la communauté légale

Le point de départ est simple: en l’absence de contrat de mariage, les époux relèvent du régime légal de la communauté réduite aux acquêts. En pratique, cela signifie que le couple construit un patrimoine commun pour tout ce qui est acheté ou constitué pendant le mariage à titre onéreux, même si un seul des deux a signé l’acte. Ce régime fonctionne bien quand les époux avancent ensemble, mais il devient vite délicat dès qu’il faut tracer l’origine d’un bien, d’une somme d’argent ou d’un financement.Je résume souvent ce mécanisme ainsi: ce n’est pas seulement le nom porté sur un compte ou une facture qui compte, c’est l’origine juridique du bien. Un appartement acheté pendant le mariage peut être commun même si un seul époux a fait le virement, et un bien ancien peut rester personnel même si l’autre conjoint l’a utilisé au quotidien. Cette logique de qualification est la clé du reste du régime, d’où l’intérêt de bien distinguer les biens avant de parler de partage.

C’est précisément cette frontière entre patrimoine personnel et patrimoine commun qu’il faut clarifier au cas par cas.

Comment distinguer les biens propres des biens communs

Je conseille toujours de raisonner en trois catégories: les biens propres, les biens communs et les biens dont la qualification dépend d’une preuve précise. La communauté repose sur une présomption forte: en cas de doute, le bien est réputé commun. Autrement dit, si vous voulez prouver qu’un bien vous appartient seul, il faut pouvoir le démontrer proprement, avec des pièces cohérentes et, lorsque c’est nécessaire, un acte notarié bien rédigé.

| Situation | Qualification la plus probable | Point de vigilance |

|---|---|---|

| Bien possédé avant le mariage | Bien propre | Il faut pouvoir prouver la propriété antérieure |

| Bien reçu par donation ou succession pendant le mariage | Bien propre | La règle tient sauf volonté contraire du donateur ou du testateur |

| Bien acheté pendant le mariage avec les revenus du couple | Bien commun | La présomption de communauté joue très fortement |

| Bien acheté pendant le mariage avec des fonds propres déclarés dans l’acte | Bien propre | La clause de remploi ou d’emploi doit être prévue et traçable |

| Salaires, primes, pensions, revenus d’épargne | Biens communs | Ils alimentent la communauté, même s’ils transitent par un compte à un seul nom |

| Certains biens professionnels nécessaires à l’activité | Souvent bien propre | La qualification dépend de la nature exacte du bien et de son usage |

Un point est souvent mal compris: le fait qu’un bien soit propre n’empêche pas ses revenus d’entrer dans la logique commune. Par exemple, le bien immobilier hérité peut rester personnel, alors que ses loyers nourrissent la communauté. De la même manière, un achat financé avec des fonds provenant d’une succession peut rester propre, mais seulement si l’origine de l’argent est clairement déclarée dans l’acte d’achat. C’est là que la clause de remploi devient très utile: elle permet de rattacher juridiquement une acquisition à des fonds personnels.

Autre nuance importante: le logement familial bénéficie d’une protection particulière. Même s’il appartient à un seul époux, celui-ci ne peut pas en disposer seul, et cette protection vise la résidence principale, pas la résidence secondaire. Les meubles qui garnissent le logement principal sont également protégés. Cette distinction paraît technique, mais elle évite beaucoup d’erreurs de signature.

Une fois les biens classés, il faut regarder les dettes, parce qu’elles obéissent à des règles moins intuitives.

Pourquoi les dettes peuvent peser sur les deux époux

La communauté ne partage pas seulement les gains; elle partage aussi une partie des risques. Les dettes liées à l’entretien du ménage et à l’éducation des enfants peuvent engager les deux époux, car elles relèvent des charges normales de la vie familiale. Dans ce registre, le créancier peut souvent réclamer le paiement à l’un ou à l’autre, et saisir les biens communs. Selon la dette, certains biens propres peuvent aussi être concernés, ce qui rend la lecture du dossier indispensable avant toute signature.

- Les dépenses courantes du foyer peuvent engager les deux époux.

- Les dettes fiscales relèvent en principe de l’imposition commune du couple marié.

- Un emprunt souscrit seul engage d’abord les biens propres et les revenus de l’emprunteur.

- Avec le consentement exprès de l’autre époux, les biens communs peuvent aussi être exposés.

- Une dépense manifestement excessive ne doit pas faire tomber toute la protection sur le conjoint non signataire.

Je suis particulièrement attentif aux emprunts de la vie courante: un petit crédit renouvelable, un achat à paiement échelonné ou une caution donnée sans vraie lecture du risque peuvent produire des effets beaucoup plus larges qu’on l’imagine. Le bon réflexe consiste à vérifier trois choses avant de signer: le montant exact, la nature de l’engagement et la présence ou non du consentement de l’autre époux. Ce trio suffit souvent à éviter des surprises coûteuses au moment où le couple traverse une difficulté.

Ces règles prennent tout leur sens quand la vie commune se termine ou qu’un époux décède.

Ce qui se passe en cas de divorce ou de décès

Au divorce, la mécanique est nette: chacun reprend ses biens propres, puis la communauté est liquidée et le solde est partagé par moitié. En présence d’un bien immobilier, l’intervention du notaire devient incontournable. C’est lui qui organise l’inventaire, vérifie les titres, calcule les éventuelles récompenses et prépare le partage. En divorce par consentement mutuel, cette liquidation doit être réglée avant l’enregistrement de la convention; en divorce judiciaire, elle peut intervenir avant, pendant ou après la procédure selon la situation du couple.

- Inventaire des biens propres de chacun et des biens communs.

- Inventaire des dettes personnelles et communes.

- Récompenses quand la communauté a financé un bien propre, ou l’inverse.

- Reprise des biens propres par leur propriétaire.

- Partage par moitié de l’actif commun restant.

Les récompenses sont un mécanisme de rééquilibrage: elles servent à corriger les transferts de valeur entre la communauté et les patrimoines propres. C’est un terme technique, mais il résume bien l’idée qu’aucun financement croisé ne doit rester invisible. Quand le dossier est bien tenu, ce calcul reste supportable; quand les justificatifs manquent, il devient source de tensions et de contestations.

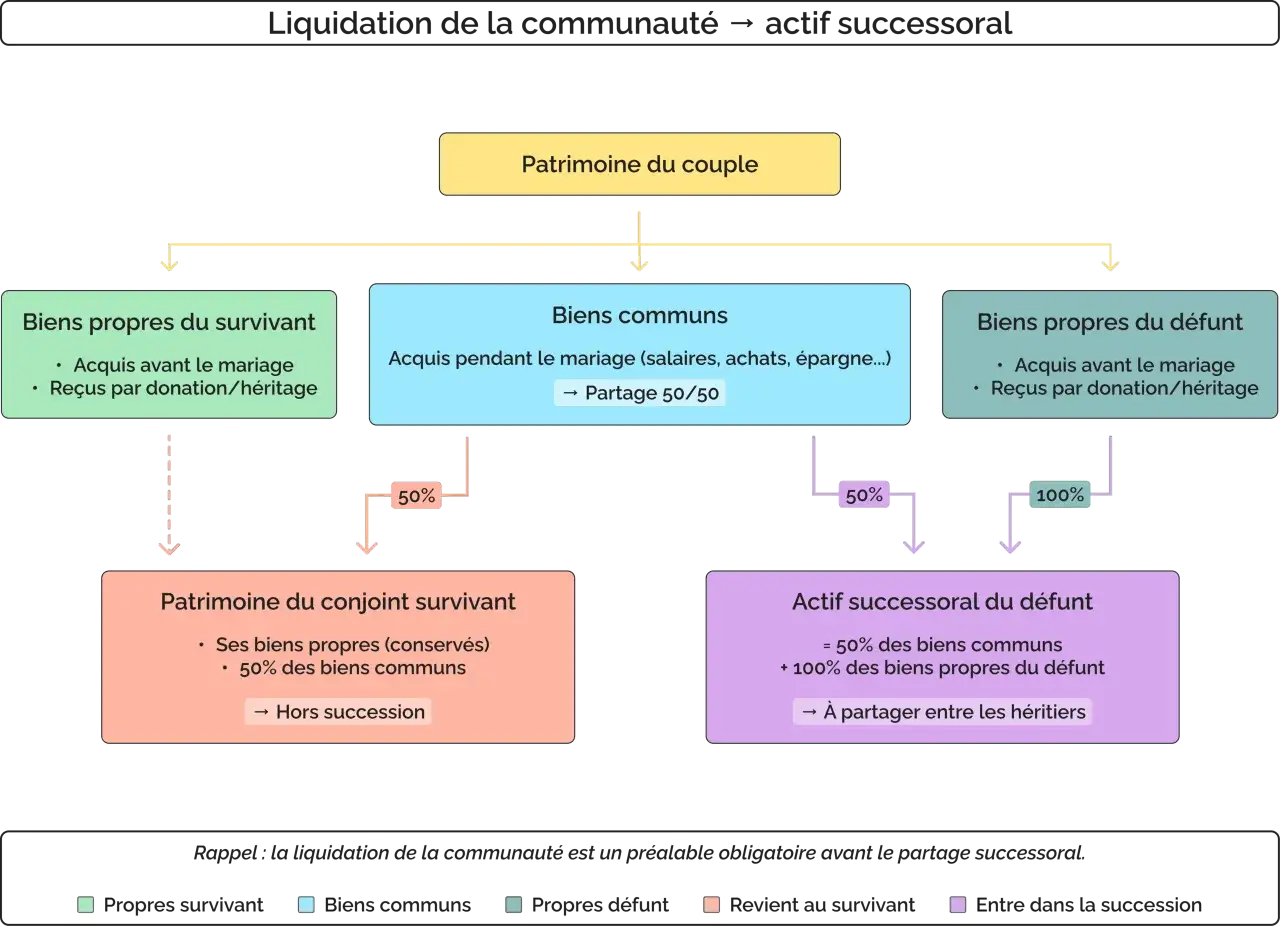

En cas de décès, la logique est encore plus sensible: la liquidation de la communauté précède la succession. La succession porte alors sur les biens propres du défunt et sur sa moitié des biens communs. Ce point change concrètement la part transmise au survivant et aux héritiers, notamment lorsqu’il existe un logement familial ou un patrimoine mixte. C’est aussi pour cela que je recommande de traiter le dossier patrimonial avant que la situation familiale ne se complique.

Dans les dossiers contentieux, le vrai problème n’est pas seulement le droit: c’est la preuve.

Les erreurs de preuve qui compliquent le partage

La plupart des litiges naissent d’un dossier incomplet. On croit savoir d’où vient l’argent, mais on ne peut plus le démontrer quelques années plus tard. Or, en communauté, tout bien est présumé commun tant que la preuve contraire n’est pas apportée. Cette présomption est puissante, et elle explique à elle seule une grande partie des difficultés rencontrées lors des séparations ou des successions.

- Conserver les actes d’achat, les relevés bancaires et les justificatifs de donation ou de succession.

- Faire inscrire l’origine des fonds dans l’acte notarié lorsque l’achat est financé avec un héritage ou la vente d’un bien personnel.

- Ne pas mélanger systématiquement fonds communs et fonds propres sans traçabilité.

- Vérifier si une clause de remploi ou d’emploi a bien été prévue au moment de l’acquisition.

- Ne pas confondre compte personnel et bien propre: un compte peut être à un seul nom tout en recevant des sommes communes.

Je vois aussi une erreur récurrente avec les revenus du patrimoine: le bien peut rester propre, mais ses fruits ou revenus rejoignent souvent la communauté. Un appartement hérité peut donc rester personnel alors que ses loyers alimentent le pot commun. C’est une nuance essentielle, parce qu’elle permet d’éviter des raisonnements trop simplistes du type “tout ce qui est à mon nom est à moi”. En droit patrimonial du couple, cette formule est rarement suffisante.

Quand le patrimoine devient plus complexe, il peut être plus rationnel de changer de logique plutôt que de gérer des exceptions au cas par cas.

Quand changer de régime matrimonial devient pertinent

Changer de régime matrimonial n’est pas une solution automatique, mais cela devient pertinent quand la communauté n’est plus adaptée au couple. C’est souvent le cas pour un entrepreneur qui veut mieux isoler le risque professionnel, pour une famille recomposée où la lisibilité patrimoniale compte davantage, ou simplement lorsque les patrimoines ont évolué de manière très différente et qu’un cadre plus clair est préférable. Le but n’est pas de “s’opposer” à la vie commune, mais de choisir une architecture juridique plus cohérente avec la réalité du couple.

| Situation | Ce que je regarde en pratique | Pourquoi un changement peut aider |

|---|---|---|

| Activité indépendante ou risque professionnel élevé | Exposition des biens communs et des revenus | Réduire l’effet de contagion du risque |

| Famille recomposée | Équilibre entre le conjoint et les enfants d’une précédente union | Clarifier la transmission future |

| Patrimoines très déséquilibrés | Origine des biens et capacité à les tracer | Éviter des partages mal compris |

| Besoin d’autonomie patrimoniale accrue | Gestion des biens, des placements et des emprunts | Réduire les zones grises dans les engagements financiers |

La procédure n’est pas lourde sur le plan conceptuel, mais elle est encadrée. Il faut passer par un notaire, respecter l’intérêt de la famille et informer les personnes concernées, notamment les enfants majeurs et les créanciers. Les enfants majeurs disposent d’un délai de 3 mois pour s’opposer. En cas d’opposition, l’homologation par le tribunal devient nécessaire, ce qui ajoute un vrai niveau de contrôle. Autrement dit, ce n’est pas une formalité décorative: c’est un choix patrimonial qui mérite d’être préparé avec méthode.

Quand on reste en communauté, quelques réflexes simples suffisent pourtant à éviter la plupart des litiges.

Les réflexes qui évitent les mauvaises surprises au moment du partage

Si je devais retenir une seule règle, ce serait celle-ci: penser en termes de preuve avant de penser en termes d’intention. À deux, on peut acheter ensemble, financer ensemble et construire ensemble, mais il faut pouvoir expliquer précisément qui a apporté quoi, avec quelle origine de fonds et dans quel cadre juridique. C’est cette discipline documentaire qui rend un régime communautaire supportable sur la durée.

- Identifier l’origine de chaque bien important dès son acquisition.

- Demander au notaire d’intégrer une clause de remploi quand des fonds propres servent à acheter un bien.

- Conserver les factures, relevés, actes de donation et attestations successorales.

- Relire avec attention tout emprunt, toute caution et tout achat à paiement différé.

- Ne pas oublier que le logement familial bénéficie d’une protection renforcée, même s’il est personnel à un seul époux.

En pratique, la communauté réduite aux acquêts n’est ni un piège ni une protection absolue. C’est un cadre qui fonctionne très bien quand les époux gardent de bons réflexes de traçabilité, et qui devient vite source de conflits dès que l’on mélange les comptes, les financements et les preuves. Si vous devez retenir un point avant de vendre, d’acheter ou d’emprunter à deux, c’est celui-ci: le droit regarde moins les intentions déclarées que la qualification précise des biens et des dettes.