Le report du déficit foncier est l’un des outils les plus efficaces pour lisser la fiscalité d’un bailleur, mais seulement si l’on comprend bien la différence entre ce qui réduit immédiatement le revenu imposable et ce qui se reporte sur les loyers futurs. En pratique, tout se joue sur la nature des charges, le plafond d’imputation et la durée pendant laquelle le logement reste loué. Je vais donc aller droit au but: ce qui passe, ce qui se reporte, comment déclarer le dossier et à quel moment le mécanisme devient vraiment intéressant.

Ce qu’il faut garder en tête avant de compter sur le report

- Le dispositif vise la location nue au régime réel: au micro-foncier, l’abattement forfaitaire de 30 % remplace les charges réelles et ne permet pas de créer de déficit.

- La part liée aux intérêts d’emprunt ne réduit jamais le revenu global; elle se reporte seulement sur les revenus fonciers futurs.

- La part issue des autres charges peut s’imputer sur le revenu global dans la limite annuelle de 10 700 €, sous réserve de conserver le bien loué pendant trois ans.

- Un relèvement temporaire peut porter ce plafond jusqu’à 21 400 € pour certains travaux de rénovation énergétique bien documentés.

- Le reliquat se reporte sur les revenus fonciers des dix années suivantes et reste attaché à son année d’origine.

Ce que recouvre vraiment le déficit foncier

Je commence toujours par poser le cadre, parce que beaucoup de mauvaises décisions viennent d’une confusion simple: le déficit foncier n’est pas un “bonus” automatique sur n’importe quel bien immobilier. Il naît quand les charges déductibles dépassent les loyers bruts dans le cadre d’une location nue soumise au régime réel. Au micro-foncier, l’abattement forfaitaire de 30 % remplace les charges réelles, donc il ne permet pas de dégager un déficit foncier.

Location nue et régime réel

Si vos loyers bruts restent sous 15 000 €, vous pouvez en principe relever du micro-foncier, mais ce régime est surtout simple, pas optimisant. Dès que les dépenses deviennent importantes, le réel mérite d’être regardé de près, parce qu’il autorise la déduction des charges réelles et peut faire apparaître un déficit. Le choix du réel s’applique alors à l’ensemble de vos biens et engage en principe pour trois ans, ce qui n’est pas anodin quand on prévoit des travaux sur plusieurs exercices.

Lire aussi : Abattage arbre ancien - L'âge ne protège pas toujours !

Pourquoi les intérêts d’emprunt sont traités à part

Les intérêts d’emprunt suivent une logique différente: ils s’imputent d’abord sur les loyers, puis la fraction non absorbée alimente le déficit reportable. En revanche, ils ne sont jamais déductibles du revenu global. C’est souvent là que les calculs se déforment, parce qu’on mélange un déficit “économique” avec le traitement fiscal exact. Or cette distinction décide de la valeur réelle du mécanisme. C’est cette mécanique qu’il faut garder en tête avant de regarder les plafonds.

Ce qui s’impute sur le revenu global et ce qui se reporte

La bonne lecture est plus simple qu’elle n’en a l’air: tout le déficit n’a pas le même destin fiscal. Une partie peut alléger le revenu global de l’année, une autre doit patienter et s’imputer sur les revenus fonciers des années suivantes. L’administration raisonne donc en deux blocs, et c’est précisément cette séparation qu’il faut reproduire dans votre propre calcul.

| Nature du montant | Traitement fiscal | Ce que cela change |

|---|---|---|

| Charges déductibles autres que les intérêts | Imputables sur le revenu global dans la limite annuelle de 10 700 € | Réduction immédiate de l’impôt sur le revenu, si le bien reste loué pendant trois ans |

| Intérêts d’emprunt | Exclus de l’imputation sur le revenu global | Report sur les revenus fonciers futurs pendant dix ans |

| Déficit au-delà du plafond | Reportable sur les revenus fonciers des dix années suivantes | Valeur conservée, mais seulement si vous avez des loyers futurs à absorber |

| Déficits antérieurs non encore absorbés | Imputés par ordre d’ancienneté, du plus vieux au plus récent | Le stock vieillit et peut être perdu s’il dépasse sa durée utile |

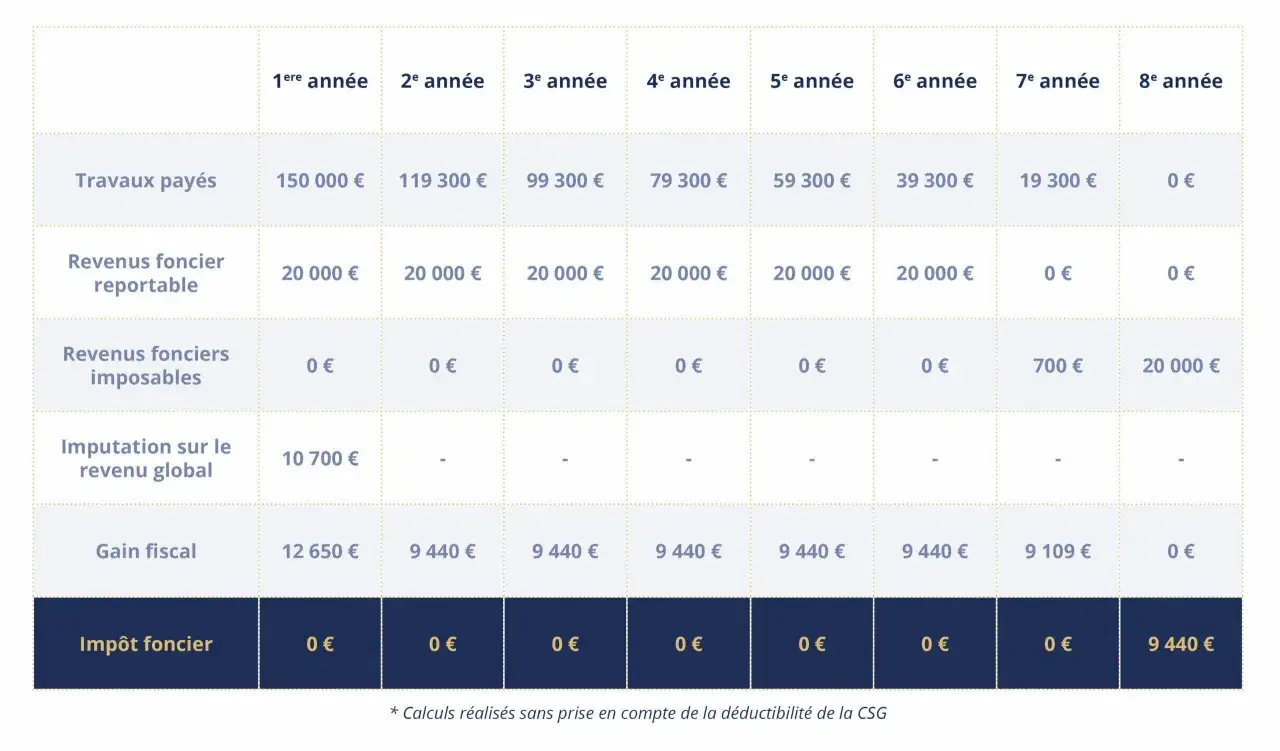

Un exemple simple aide à remettre les chiffres en place: avec 12 000 € de loyers, 5 000 € d’intérêts et 18 000 € de travaux et charges, le résultat foncier est déficitaire de 11 000 €. Sans régime spécial, 10 700 € peuvent alléger le revenu global et 300 € restent à reporter sur les loyers futurs. Si une partie des travaux est éligible au relèvement temporaire, la part imputable peut augmenter, mais seulement pour les dépenses qui respectent les conditions précises. C’est là que les plafonds 2026 prennent tout leur sens.

Le plafond applicable en 2026 et ses exceptions

En 2026, le plafond de droit commun reste de 10 700 €. Il existe aussi un plafond de 15 300 € dans certains régimes spécifiques, notamment pour des logements relevant de dispositifs particuliers. Et surtout, un relèvement temporaire peut porter la limite jusqu’à 21 400 € pour des dépenses de rénovation énergétique bien documentées, à condition que le logement passe d’une classe E, F ou G à une classe A, B, C ou D et que les travaux soient payés entre le 1er janvier 2023 et le 31 décembre 2027.

- Le relèvement n’est pas automatique: il faut pouvoir justifier l’acceptation du devis, les paiements et le changement réel de classe énergétique.

- Le relèvement ne concerne que les dépenses éligibles: on ne peut pas étendre artificiellement le plafond à toute la facture du chantier.

- La condition de location sur trois ans reste centrale: si le bien cesse d’être loué trop tôt, l’avantage peut être remis en cause, sauf exceptions légales.

- Le mécanisme vaut aussi sous certaines structures transparentes, comme une SCI à l’impôt sur le revenu ou des parts de SCPI ou de FPI, mais les contraintes de conservation restent à surveiller.

Je conseille de ne pas bâtir toute une stratégie patrimoniale sur le seul relèvement temporaire. Il est utile, parfois très utile, mais il reste conditionné et plus technique qu’il n’y paraît. C’est justement pour cela que la déclaration doit être préparée avec soin.

Comment le déclarer sur la 2044 sans perdre le report

La notice 2044 de l’administration fiscale détaille la ventilation du déficit, mais c’est précisément là que les erreurs apparaissent: on saisit le total, alors qu’il faut distinguer les parts selon leur nature. Moi, je travaille toujours dossier par dossier, puis année par année, pour éviter de mélanger un report ancien avec un déficit tout juste créé.

- Calculez d’abord le résultat foncier de l’ensemble de vos immeubles soumis au régime réel.

- Séparez ensuite les intérêts d’emprunt des autres charges déductibles.

- Reportez la part imputable sur le revenu global sur la déclaration 2042, en utilisant la case prévue à cet effet.

- Inscrivez la part reportable sur les revenus fonciers futurs dans la case dédiée au report.

- Rattachez les déficits antérieurs à leur année d’origine et consommez-les du plus ancien au plus récent.

- Conservez tous les justificatifs: factures, devis acceptés, preuves de paiement, bail et, le cas échéant, document prouvant le changement de classe énergétique.

Si vous avez plusieurs biens, pensez à faire la compensation entre résultats positifs et négatifs avant de calculer le déficit net. C’est plus fidèle à la logique fiscale et cela évite de surestimer un report. Une erreur de saisie peut suffire à mélanger le report d’une année et celui d’une autre.

Les erreurs qui font perdre l’avantage

Je vois revenir les mêmes pièges, et ils coûtent souvent plus cher qu’un simple oubli de formulaire. Le déficit foncier est assez robuste quand il est bien cadré, mais il devient fragile dès qu’on néglige la nature du bail, la durée de location ou l’ordre de report des montants.

- Rester au micro-foncier par défaut: ce régime simplifie la déclaration, mais il ferme la porte au déficit réel.

- Confondre intérêts et autres charges: seuls les frais hors intérêts peuvent réduire le revenu global dans la limite annuelle.

- Négliger l’engagement de trois ans: si le logement cesse d’être loué trop tôt, l’avantage peut être repris.

- Bouger trop vite vers la location meublée: le traitement fiscal change, et le stock de déficit n’a plus la même utilité.

- Oublier l’ancienneté des reports: un déficit trop vieux finit par expirer, même s’il n’a jamais servi.

- Demander le relèvement énergétique sans dossier solide: sans preuve claire du gain de classe, le plafond majoré devient contestable.

Quand le dossier est propre, il reste à savoir si l’avantage vaut vraiment l’effort. C’est là qu’une lecture économique, pas seulement fiscale, devient utile.

Dans quels cas le report devient vraiment intéressant

Le report du déficit foncier n’a de valeur que si vous avez une vraie perspective de loyers futurs. Sinon, vous empilez du papier fiscal sans certitude de l’utiliser à temps. En pratique, je trouve le mécanisme surtout pertinent dans trois situations: des travaux lourds mais programmés, un bien qui restera loué plusieurs années, et une tranche marginale d’imposition suffisamment élevée pour rendre l’économie visible dès la première année.

| Situation | Lecture pratique | Mon appréciation |

|---|---|---|

| Travaux lourds avec bail maintenu | Le déficit est absorbé progressivement, puis le stock restant peut encore servir sur dix ans | Cas le plus favorable, surtout si le bien garde une bonne attractivité locative |

| Forte tranche marginale d’imposition | L’imputation sur le revenu global produit un gain visible dès l’année de constatation | Plus la tranche est élevée, plus l’avantage immédiat est tangible |

| Bien proche d’une vente ou d’un passage en meublé | Le report perd de sa valeur si les loyers futurs disparaissent | Situation à manier avec prudence, car la théorie fiscale peut être mangée par le calendrier |

| Stock de déficits anciens | Les plus vieux doivent être consommés en priorité | Sans suivi précis, vous laissez de la valeur fiscale sur la table |

Autrement dit, le mécanisme fonctionne très bien quand la visibilité patrimoniale est bonne. Il devient beaucoup moins séduisant si vous pensez vendre à court terme ou si vos revenus fonciers futurs seront faibles. C’est à partir de cette grille que l’on décide si les travaux doivent être lancés maintenant ou plus tard.

Le bon réflexe avant de lancer des travaux déductibles

Avant de signer un devis, je fais toujours une simulation en trois lignes: loyers attendus, charges déductibles et durée réaliste de détention. Ce simple calcul permet de voir si le déficit allégera surtout le revenu global, s’il restera à reporter, ou s’il risque d’être perdu faute de loyers futurs suffisants. Le point décisif n’est pas seulement le montant des travaux, mais la façon dont ils s’inscrivent dans votre horizon patrimonial.

- Vérifiez que le bien peut rester loué au moins trois ans après l’imputation sur le revenu global.

- Chiffrez séparément les intérêts, les charges courantes et les travaux potentiellement éligibles au relèvement temporaire.

- Faites le point sur vos déficits antérieurs pour éviter de laisser expirer les plus anciens.

- Si la rénovation énergétique est en jeu, exigez des justificatifs qui prouvent le gain de classe du logement.

Quand ces quatre points sont clairs, le déficit foncier cesse d’être une simple ligne de déclaration et devient un vrai outil de pilotage fiscal. C’est à ce stade, et pas avant, que le report sur les loyers futurs prend toute sa valeur.