En 2026, beaucoup de PERP encore en vigueur ne donnent plus qu’une rente dérisoire. Quand le montant mensuel devient trop faible, la vraie question n’est pas seulement de savoir si le contrat peut être liquidé en capital, mais aussi si cette sortie vous sert vraiment une fois l’impôt pris en compte. J’explique ici le seuil qui déclenche la conversion, la fiscalité applicable et les gestes utiles pour éviter une mauvaise surprise au moment de la déclaration.

Les points à retenir sur une rente PERP trop faible

- Un PERP est en principe liquidé en rente viagère, mais une rente mensuelle trop faible peut être convertie en capital.

- Pour le PERP, le repère pratique retenu aujourd’hui est de 110 € par mois.

- Le seuil se regarde sur la rente mensuelle calculée, pas sur le capital total accumulé.

- Le capital est en principe imposé au barème progressif de l’impôt sur le revenu, avec possibilité d’opter pour 7,5 % si le versement est unique et si les cotisations étaient déductibles.

- L’intérêt du capital dépend surtout de votre tranche d’imposition, du moment de la sortie et de votre besoin de trésorerie.

- Avant de signer, demandez une simulation écrite et vérifiez si le versement sera bien effectué en une seule fois.

Pourquoi une rente PERP peut devenir trop faible

Je veux d’abord poser le cadre: un PERP, c’est le plan d’épargne retraite populaire. La rente viagère, ce sont les arrérages, c’est-à-dire les versements périodiques jusqu’au décès. Autrement dit, on n’est pas sur une épargne disponible à volonté, mais sur un revenu transformé en flux régulier.

Plus le capital est faible au moment du départ à la retraite, plus la rente mensuelle tombe bas. L’âge de liquidation, les tables de conversion de l’assureur, les options choisies et les frais peuvent faire basculer une rente dans une zone presque symbolique, quelques dizaines d’euros par mois. À ce niveau, il devient logique de parler de sortie en capital plutôt que de micro-versements étalés sur des années.

- un capital modeste produit une rente faible;

- une liquidation tardive peut accentuer l’écart;

- les options de réversion ou de garantie réduisent encore la rente;

- le montant se regarde au moment du dénouement, pas au moment des versements.

Je me méfie toujours d’un raisonnement trop rapide sur un petit contrat. Une rente faible n’est pas seulement un montant modeste; c’est souvent le signe qu’un versement unique serait plus cohérent. Une fois ce point clarifié, on peut regarder le seuil qui permet une conversion en capital.

Quand le PERP peut être réglé en capital

Le cas le plus simple est celui d’une rente mensuelle trop faible pour justifier un paiement périodique. Pour un PERP, le repère pratique retenu aujourd’hui est de 110 € par mois. En dessous de ce montant, l’assureur peut régler les droits sous forme de capital plutôt que d’organiser une rente minuscule.

Ce seuil ne s’apprécie pas sur la taille brute du contrat, mais sur le montant mensuel de la rente calculée. C’est un point important, parce qu’un petit complément de droits peut suffire à faire dépasser la limite et à changer la forme de sortie.

Je conseille aussi de ne pas confondre cette situation avec une sortie libre. On n’est pas sur un rachat ordinaire comme sur un placement disponible à tout moment. On est sur une exception propre à l’épargne retraite, déclenchée par le faible montant de la rente.

- le contrat reste un produit retraite, même si le paiement final se fait en capital;

- la conversion concerne la rente théorique calculée par l’assureur;

- ce n’est pas la même chose que la sortie 20 % capital / 80 % rente du PERP;

- ce n’est pas non plus la sortie en capital liée à l’acquisition de la résidence principale, qui répond à une autre logique.

Dans la pratique, je demande toujours une simulation écrite avant de valider quoi que ce soit. C’est ce document qui permet de savoir si l’on tombe réellement sous le seuil, et c’est là que la fiscalité devient décisive.

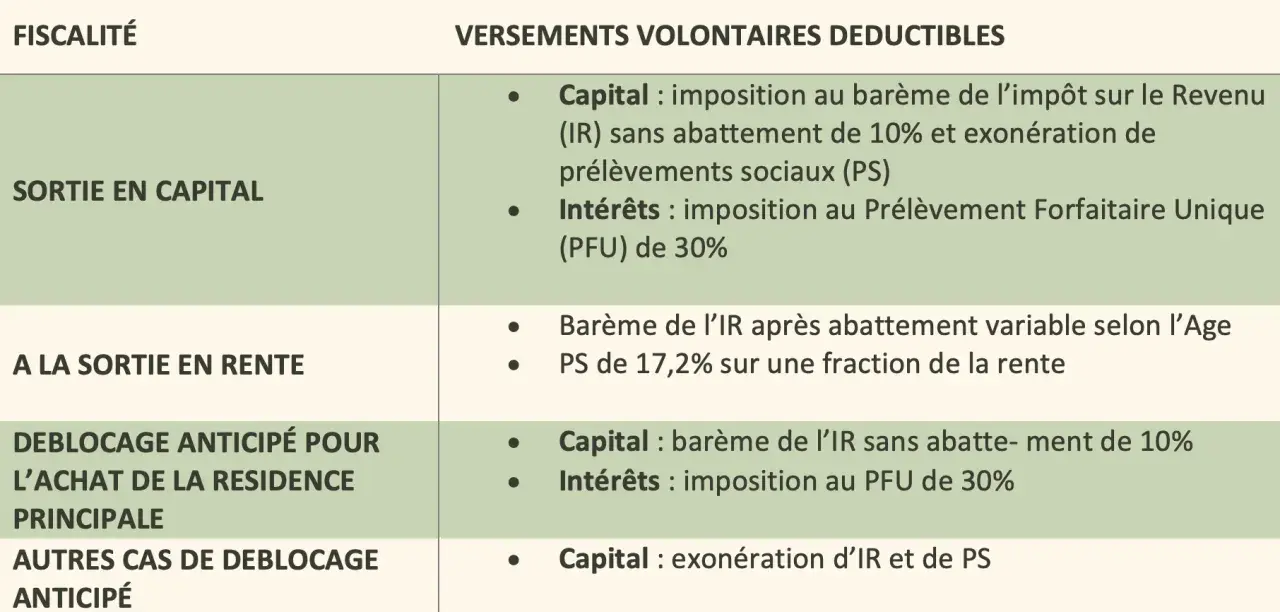

Comment la fiscalité s’applique quand la rente est convertie en capital

Le point sensible, c’est que le capital issu d’un PERP ne se traite pas comme une épargne ordinaire. En règle générale, il est imposé au barème progressif de l’impôt sur le revenu, parce qu’on reste dans l’univers des revenus de retraite. Il existe toutefois une option plus lisible si certaines conditions sont réunies.

L’option à 7,5 % peut s’appliquer lorsque le capital est versé en une seule fois et que les cotisations ayant alimenté le PERP étaient déductibles du revenu imposable. Le taux de 7,5 % se calcule alors sur le capital diminué d’un abattement de 10 %.

| Situation | Traitement fiscal de base | Ce qui change | Quand c’est utile |

|---|---|---|---|

| Rente trop faible convertie en capital | Barème progressif de l’impôt sur le revenu | Option possible à 7,5 % si le versement est unique et si les versements étaient déductibles | Quand la rente mensuelle est insignifiante et que vous voulez sortir proprement du contrat |

| Sortie 20 % capital / 80 % rente | Capital imposé au barème progressif | L’option à 7,5 % reste soumise aux mêmes conditions de versement unique | Quand vous gardez une rente significative et ne voulez sortir qu’une partie en capital |

| Rente viagère classique | Fiscalité des pensions de retraite | Pas de versement unique par ce mécanisme | Quand le revenu mensuel reste suffisamment élevé pour avoir un vrai intérêt pratique |

Si vous restez au barème, le capital suit en principe les règles des pensions de retraite, avec l’abattement de 10 % propre à cette catégorie. Le 7,5 % n’est donc pas un gadget: il peut simplifier la note quand le montant est vraiment faible.

Exemple simple: pour un capital de 8 000 €, la base taxable passe à 7 200 € après l’abattement de 10 %. Avec le prélèvement à 7,5 %, l’impôt ressort à 540 €. Ce n’est pas extravagant, mais ce n’est pas neutre non plus si le versement s’ajoute à une année déjà chargée fiscalement.

Si les versements n’étaient pas déductibles, l’option à 7,5 % disparaît en pratique. Reste alors à savoir si cette conversion vous sert réellement.

Quand le capital est plus intéressant que la rente

Je ne crois pas aux réponses automatiques sur ce sujet. Un petit capital peut être préférable à une rente très basse, mais seulement si la sortie répond à un besoin réel. Ce qui compte, ce n’est pas le mot "capital" en soi, c’est ce que vous faites de cette somme et l’effet fiscal qu’elle déclenche.

- Le capital est pertinent si la rente mensuelle est symbolique et ne justifie ni le suivi, ni les coûts de gestion, ni la complexité déclarative.

- La rente reste intéressante si vous cherchez un complément de revenu garanti à vie, même modeste.

- Le capital peut être pénalisant si son versement vous fait basculer dans une tranche d’imposition plus forte ou gonfle votre revenu fiscal de référence.

- Le timing compte: une sortie la même année qu’une prime, une vente immobilière ou un autre revenu exceptionnel peut coûter cher.

Dans mes arbitrages, je regarde toujours trois choses: le montant net réellement disponible, la tranche d’imposition de l’année de sortie et le besoin de trésorerie sur douze mois. Si la réponse est "je veux juste arrêter de toucher 40 ou 60 € par mois", le capital est souvent plus rationnel. Si la réponse est "j’ai besoin d’un revenu vitalement régulier", la rente garde du sens malgré sa faiblesse.

Le bon raisonnement, ici, n’est pas patrimonial au sens abstrait; il est très concret. Et c’est précisément pour ça qu’il faut traiter la demande auprès de l’assureur avec méthode.

Les démarches à faire sans vous tromper

Avant d’envoyer la moindre demande, je demande systématiquement une simulation de liquidation. Elle doit faire apparaître le montant de la rente théorique, le capital correspondant, les frais éventuels et le régime fiscal appliqué par défaut. Sans ce document, on travaille à l’aveugle.

- Demandez par écrit le montant de la rente mensuelle calculée et le capital de remplacement.

- Faites confirmer si le contrat entre bien dans le cas de la rente trop faible.

- Vérifiez si l’option à 7,5 % est ouverte dans votre situation.

- Rassemblez les pièces usuelles: identité, RIB, numéro de contrat, coordonnées fiscales si l’assureur les réclame.

- Conservez l’attestation fiscale transmise au moment du versement; elle vous servira pour la déclaration.

Je recommande aussi de demander si le versement sera unique ou s’il sera techniquement fractionné. Cette distinction paraît secondaire, mais elle change la fiscalité. Si le paiement n’est pas fait en une fois, vous pouvez perdre l’option la plus douce.

Une fois le dossier préparé, le vrai travail consiste à éviter les erreurs les plus courantes, celles qui font croire qu’on a optimisé alors qu’on a seulement déplacé le problème.

Les erreurs qui coûtent le plus cher

La première erreur, c’est de confondre montant brut de la rente et montant réellement versé après fiscalité. Une rente de 100 € par mois peut sembler acceptable sur le papier; fiscalement, elle peut être beaucoup moins séduisante qu’un capital unique bien géré.

- négliger l’impact du revenu exceptionnel sur l’impôt de l’année;

- oublier que l’option à 7,5 % exige un versement en une fois;

- supposer que toute sortie en capital est automatiquement avantageuse;

- ne pas demander la simulation avant validation;

- confondre cette sortie avec d’autres dispositifs de capital du PERP.

La deuxième erreur, plus subtile, consiste à raisonner uniquement en termes de trésorerie immédiate. Oui, un capital donne de la liberté. Mais une somme reçue trop tôt, ou au mauvais moment fiscal, peut coûter plus qu’une rente modeste qui s’étale dans le temps. C’est là que le calendrier de sortie devient presque aussi important que le montant lui-même.

Je vois enfin un piège récurrent: ne pas intégrer cette sortie dans l’ensemble du foyer fiscal. Si votre conjoint perçoit déjà d’autres revenus ou si vous avez d’autres produits à déclarer, la facture peut changer sensiblement. À ce stade, le but n’est plus de "prendre l’argent", mais de le prendre au bon format.

Ce qu’il faut garder en tête avant de demander le versement

La bonne lecture du dossier est simple: un PERP dont la rente est trop faible n’ouvre pas une liberté totale, mais une solution de sortie plus cohérente qu’une micro-rente. Le capital peut être la meilleure réponse, à condition de vérifier le seuil, le caractère unique du versement et l’effet fiscal réel sur votre foyer.

Si je devais résumer l’approche que je recommande, ce serait celle-ci: simulation écrite, comparaison fiscale, puis décision. Sans ces trois étapes, on prend le risque de transformer une petite rente utile en capital mal taxé. Avec elles, la sortie devient au contraire une opération propre, compréhensible et défendable.

Si la rente se situe autour de 90 ou 100 € par mois, je traite le dossier comme une décision de trésorerie et de fiscalité, pas comme un simple versement de fin de contrat. C’est souvent là que le capital devient pertinent, mais seulement si la simulation confirme un versement unique supportable fiscalement. Sans ce contrôle, une petite rente peut se transformer en mauvaise surprise nette.