Déclarer son chiffre d’affaires n’est pas une formalité de plus: c’est l’acte qui déclenche les cotisations, conditionne parfois l’impôt et sécurise votre statut. En micro-entreprise, le piège n’est presque jamais la complexité du formulaire, mais la définition du bon montant et du bon calendrier. Je reprends ici la méthode utile en 2026, avec les règles à appliquer, les seuils à surveiller et les erreurs qui font grimper la facture.

Les repères à garder sous la main

- On déclare les encaissements, pas les factures émises ni le bénéfice.

- Le montant à saisir est brut et hors TVA; aucune charge n’est déductible.

- La déclaration se fait en ligne, chaque mois ou chaque trimestre selon l’option choisie.

- Même avec 0 € de chiffre d’affaires, la déclaration reste obligatoire.

- En 2026, les cotisations varient surtout selon l’activité: 12,3 %, 21,2 %, 25,6 % ou 6 % selon les cas.

- TVA et régime micro ne suivent pas les mêmes seuils, ce qui évite plusieurs confusions coûteuses.

Ce que recouvre exactement la déclaration du chiffre d’affaires

Je préfère toujours commencer par là, parce que c’est le point où les erreurs naissent. En micro-entreprise, on ne déclare pas un résultat comptable, mais le chiffre d’affaires encaissé sur la période concernée. Cela veut dire trois choses simples: on retient ce qui est réellement entré sur le compte, on l’indique hors TVA si vous en facturez, et on ne soustrait ni les frais, ni les achats, ni les commissions de fonctionnement.

Concrètement, si vous travaillez via une plateforme, si vous payez du matériel, des frais de livraison, un logiciel ou des déplacements, ce sont des charges de gestion, pas des déductions à retrancher du chiffre d’affaires. À l’inverse, certains flux restent à surveiller de près: les pourboires, les dons issus d’un financement participatif, les remboursements à corriger quand ils interviennent après déclaration, ainsi que les débours et rétrocessions d’honoraires qui obéissent à des règles particulières.

- À inclure : ventes, prestations encaissées, avances reçues, pourboires, certaines recettes de plateformes.

- À exclure : TVA collectée, charges, achats, abonnements, frais de route, matériel, loyers.

- Cas à part : débours au nom du client et rétrocessions d’honoraires, si les conditions légales sont réunies.

Autrement dit, la bonne question n’est pas “combien ai-je gagné ?” mais “combien ai-je effectivement encaissé dans le cadre du régime micro ?”. Une fois ce cadre posé, il reste à respecter le bon calendrier.

Quand la faire en 2026

La périodicité est simple sur le papier: mensuelle par défaut, trimestrielle sur option. Cette option se choisit dans le mois qui suit le début d’activité et elle est reconduite automatiquement d’une année sur l’autre si vous ne la changez pas avant le 31 octobre de l’année précédente. En pratique, le bon rythme dépend surtout de votre trésorerie et de votre besoin de suivi.

| Périodicité | Première échéance | Échéances suivantes | Quand je la recommande |

|---|---|---|---|

| Mensuelle | Avant la fin du mois suivant vos 3 premiers mois d’activité | Au plus tard le dernier jour du mois suivant | Pour suivre de près sa trésorerie et éviter un gros rattrapage |

| Trimestrielle | Avant la fin du mois suivant le trimestre qui suit le démarrage | 30 avril, 31 juillet, 31 octobre, 31 janvier | Pour réduire le nombre d’échéances |

Les exemples parlent d’eux-mêmes: si vous démarrez le 6 mars 2026 et que vous êtes au mensuel, votre première déclaration tombe au plus tard le 31 juillet 2026. Si vous démarrez le 12 avril 2026 et que vous optez pour le trimestriel, la première échéance est fixée au 31 octobre 2026.

Même à 0 €, la déclaration ne disparaît pas. Il faut alors inscrire “Néant”, sans laisser l’échéance en suspens. Je recommande souvent le mensuel aux personnes qui touchent l’allocation chômage, le RSA ou un minimum social, parce que cela lisse mieux le pilotage de trésorerie.

Une fois le bon rendez-vous calé, la vraie question devient la saisie elle-même, et c’est là qu’il faut être méthodique.

Comment la remplir en ligne sans erreur

La procédure prend quelques minutes, à condition d’entrer la bonne base. Sur l’espace Urssaf, il suffit de se connecter, d’ouvrir l’onglet Déclarer et payer ou Mes échéances à régulariser, de saisir le montant demandé, puis de valider le paiement. Je conseille de préparer ses encaissements à l’avance: c’est plus fiable que de reprendre les factures une par une.

- Connectez-vous à votre espace personnel.

- Choisissez l’échéance mensuelle ou trimestrielle en cours.

- Saisissez le chiffre d’affaires encaissé, sans TVA et sans charges.

- Validez la déclaration puis le paiement dans le même flux.

Si vous exercez plusieurs activités sous le même statut, une seule déclaration suffit: il faut simplement ventiler les montants dans les bonnes lignes. Et si votre période est à zéro, ne l’ignorez pas; inscrivez Néant plutôt que de laisser l’échéance en suspens. C’est un détail administratif, mais c’est précisément ce détail qui évite les pénalités.

Après validation, gardez vos justificatifs et vos relevés: en cas de remboursement ultérieur, vous aurez de quoi corriger proprement la période concernée.

Ce que deviennent les montants déclarés

La déclaration ne sert pas seulement à “remplir une case”. Elle alimente d’abord le calcul des cotisations sociales, puis, selon votre option fiscale, celui de l’impôt sur le revenu. En 2026, les taux globaux du régime micro-social varient selon l’activité, ce qui explique pourquoi deux auto-entrepreneurs avec le même chiffre d’affaires n’ont pas la même charge.

| Activité | Taux 2026 | Lecture rapide |

|---|---|---|

| Achat-revente, vente à consommer sur place, hébergement | 12,3 % | Le taux le plus léger du régime marchand. |

| Prestations de services BIC | 21,2 % | Cas fréquent des activités artisanales et de services commerciaux. |

| Prestations de services BNC | 25,6 % | Le niveau le plus élevé pour les activités libérales non réglementées. |

| Professions libérales relevant de la Cipav | 23,2 % | Régime spécifique, à vérifier si votre affiliation est particulière. |

| Location de meublés de tourisme classés | 6 % | Cas particulier, nettement plus favorable. |

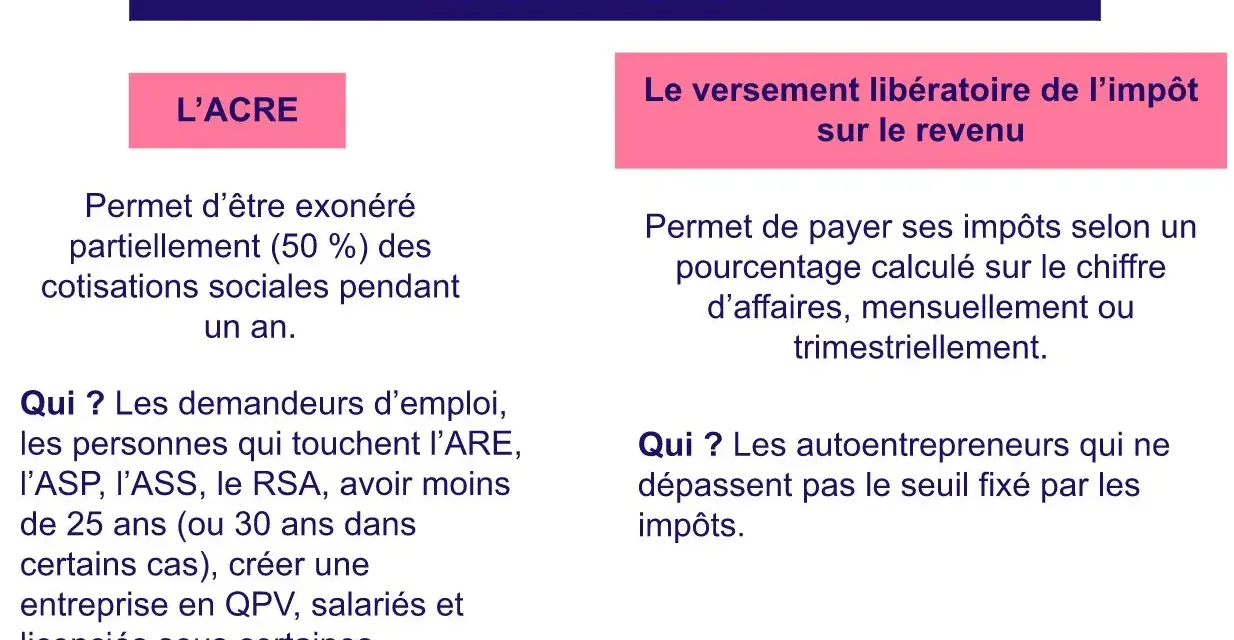

Si vous avez choisi le versement libératoire, l’impôt sur le revenu est prélevé au même moment, avec un taux complémentaire de 1 %, 1,7 % ou 2,2 % selon l’activité. Sans ce dispositif, le chiffre d’affaires remonte dans votre déclaration annuelle de revenus et l’administration applique l’abattement forfaitaire correspondant au régime micro: 71 % pour les ventes, 50 % pour les prestations de services commerciales et artisanales, 34 % pour les activités libérales.

Un point que l’on sous-estime souvent: les cotisations calculées sur cette base sont définitives, sans régularisation. Autrement dit, l’assiette choisie au moment de déclarer compte réellement, d’où l’intérêt d’être rigoureux dès le départ.

Reste une autre distinction, que beaucoup confondent encore: le seuil de la micro-entreprise n’est pas celui de la TVA.

Les seuils à surveiller pour la TVA et le régime micro

Le vrai piège, c’est de confondre le régime micro-fiscal avec la franchise en base de TVA. Les deux obéissent à des plafonds différents et ils ne déclenchent pas les mêmes conséquences. Je vois souvent des entrepreneurs penser qu’un dépassement de TVA les sort automatiquement de la micro-entreprise: ce n’est pas le cas.

| Sujet | Seuil 2026 | Ce que cela change |

|---|---|---|

| Micro-fiscal, activités commerciales et d’hébergement | 203 100 € HT | Le régime micro peut rester applicable tant que les conditions sont respectées sur la bonne période de contrôle. |

| Micro-fiscal, prestations de services BIC et activités libérales BNC | 83 600 € HT | Le régime peut continuer, mais il faut surveiller les années N-1 et N-2. |

| Micro-fiscal, meublés de tourisme non classés | 15 000 € HT | Seuil spécifique, plus bas que les autres. |

| Franchise de TVA, ventes et hébergement | 85 000 € en année précédente, 93 500 € en seuil majoré | La TVA devient exigible au-delà des seuils prévus. |

| Franchise de TVA, prestations de services | 37 500 € en année précédente, 41 250 € en seuil majoré | Même logique, avec un déclenchement plus rapide en cas de dépassement important. |

Si votre entreprise est créée en cours d’année, les plafonds du régime micro peuvent être calculés au prorata temporis pour la première année. Cela change la lecture des seuils, mais pas la logique générale: il faut toujours suivre le chiffre d’affaires encaissé, comparer au bon plafond et vérifier si vous restez dans le bon régime au 1er janvier suivant.

À partir du moment où la TVA entre en jeu, vos factures changent aussi: numéro de TVA intracommunautaire, facturation de la taxe et déclaration à part. Le cadre devient plus technique, mais il n’annule pas la déclaration de chiffre d’affaires micro si vous restez dans ce statut.

Les erreurs qui coûtent le plus cher

Les sanctions arrivent surtout quand on laisse filer une échéance ou quand on confond les bases. En cas d’oubli, la pénalité est de 60,1 € par déclaration manquante, avec en plus une majoration de 5 % en mensuel ou 15 % en trimestriel. C’est rarement la fin du monde pour une erreur isolée, mais cela devient vite inutilement coûteux.

- Déclarer au moment de la facture au lieu du moment de l’encaissement.

- Déduire ses charges, alors que le régime micro fonctionne sur un chiffre d’affaires brut.

- Inclure la TVA si vous y êtes assujetti.

- Oublier une période à zéro.

- Ne pas corriger un remboursement intervenu après la déclaration initiale.

- Confondre déclaration Urssaf et déclaration annuelle d’impôt, qui ne servent pas à la même chose.

La bonne méthode, à mon sens, est toujours la même: rapprocher vos encaissements bancaires de vos factures, déclarer le net exact de la période, puis classer les justificatifs. Si un remboursement tombe après coup, il faut corriger sans attendre; laisser traîner un écart, c’est prendre le risque d’une base sociale inexacte.

Et si vous voulez garder une lecture simple sur la durée, il faut finir par une vérification très courte, presque mécanique.

Le filtre que je garde avant de valider une déclaration

Avant de cliquer, je passe toujours la même vérification mentale: encaissement, hors TVA, brut, période juste. Si les quatre cases sont cohérentes, la déclaration tient généralement bien. Si l’une d’elles vacille, je reviens au relevé bancaire plutôt qu’aux factures ou à une estimation rapide.

- Le régime micro reste simple, mais il exige de la discipline.

- La TVA, l’impôt sur le revenu et les cotisations ne suivent pas exactement la même logique.

- Les seuils doivent être relus dès que l’activité change de rythme.

En pratique, le meilleur réflexe est de traiter la déclaration comme un rendez-vous de gestion, pas comme une formalité à repousser. C’est ce qui permet de rester dans le bon cadre fiscal, d’anticiper la trésorerie et d’éviter que l’administration ne transforme une omission banale en vrai surcoût.