Le dossier de l’auto entrepreneur photographe se joue souvent sur un détail décisif : ce que vous vendez réellement. Entre la prestation de prise de vue, la cession de droits et la diffusion des images, le bon statut n’est pas le même et les obligations non plus. Je vais donc aller droit au but : micro-entreprise ou régime artiste-auteur, seuils à surveiller en 2026, facturation, TVA, CFE et points de vigilance juridiques.

Les points à sécuriser avant de lancer son activité photo

- La photo de commande et l’exploitation d’une œuvre originale ne relèvent pas forcément du même cadre juridique.

- En micro-entreprise, le plafond de chiffre d’affaires pour les prestations de services reste à 77 700 € en 2026.

- La franchise en base de TVA s’apprécie avec des seuils de 37 500 € et 41 250 € pour les services.

- La CFE existe aussi pour les indépendants, avec une exonération la première année et certains cas de dispense.

- Les factures, les autorisations d’image et la séparation des revenus évitent la majorité des erreurs coûteuses.

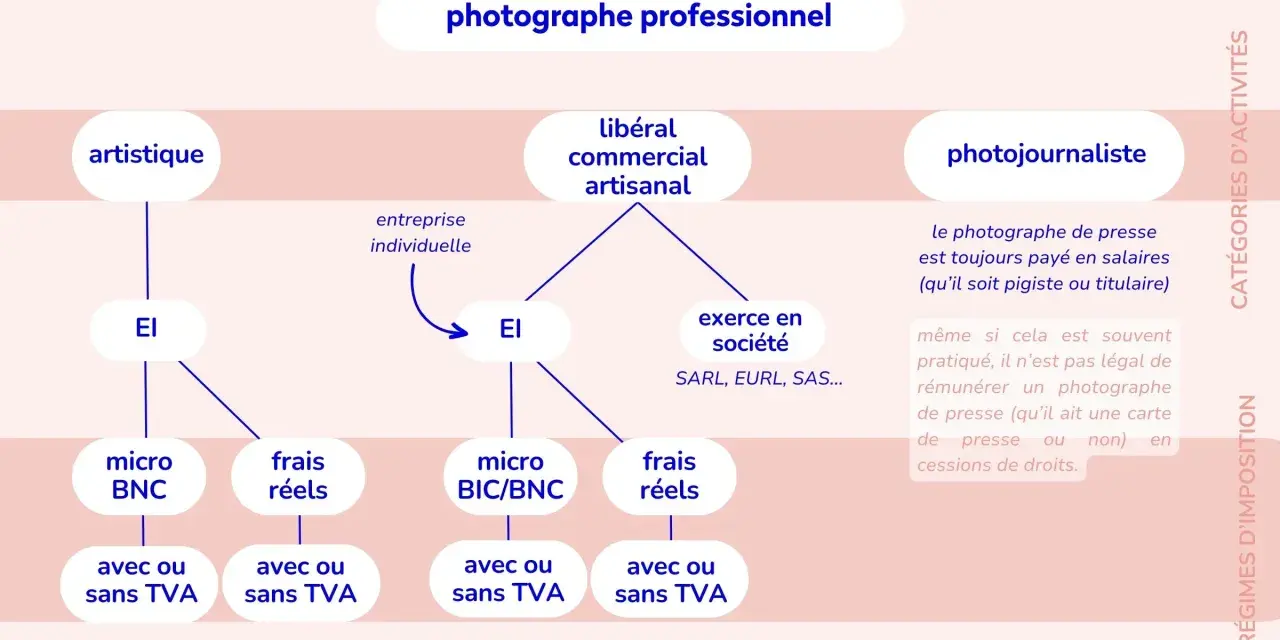

Choisir entre micro-entreprise et régime artiste-auteur

Quand j’accompagne un photographe indépendant, je commence toujours par la même question : la rémunération porte-t-elle surtout sur un service, ou sur la création d’une œuvre originale et la cession de droits ? La réponse change tout, parce qu’elle détermine le statut, la manière de cotiser et la façon de facturer. En pratique, la micro-entreprise est souvent la voie la plus lisible pour les prestations photo de commande, alors que le régime artiste-auteur devient plus cohérent dès qu’il s’agit d’exploitation d’œuvres et de droits d’auteur.

| Cas concret | Ce que vous vendez | Cadre qui se défend le mieux | Point de vigilance |

|---|---|---|---|

| Portraits, mariages, événements, packshots | Une prestation de prise de vue, de retouche et de livraison | Micro-entreprise | Bien intégrer le temps de travail, les déplacements et les charges dans le tarif |

| Séries originales, tirages d’auteur, cession de droits de reproduction ou d’exploitation | Une création protégée et son usage | Régime artiste-auteur | Ne pas tout faire passer artificiellement en simple prestation de service |

| Activité mixte | Des prestations d’un côté, des droits ou œuvres de l’autre | Cas à structurer avec soin | Séparer les flux, les factures et la logique sociale/fiscale |

Je simplifie volontairement, car la qualification exacte dépend du contenu réel des missions et de la manière dont vous êtes rémunéré. Si vous avez un doute, je préfère le lever avant la première facture plutôt que de découvrir plus tard qu’un revenu a été logé dans la mauvaise case. C’est précisément là que la question des seuils et des cotisations devient concrète.

Déclarer l’activité et poser un cadre propre dès le départ

Le terme d’auto-entrepreneur reste courant, mais le nom juridique est micro-entreprise. Pour un photographe, l’essentiel est de déclarer la bonne nature d’activité dès le départ et de ne pas mélanger dans la même logique des revenus qui ne reposent pas sur les mêmes règles. Si votre activité relève du régime artiste-auteur, l’affiliation peut démarrer dès la déclaration d’activité ou dès qu’un tiers vous verse des droits d’auteur ; si vous êtes en micro-entreprise, vous passez par la déclaration classique de votre activité indépendante.

- Je vérifie d’abord si je facture une prestation de service, une œuvre originale ou un mix des deux.

- Je crée le dossier avec la bonne catégorie au lieu de corriger après coup.

- Je choisis une déclaration de chiffre d’affaires mensuelle ou trimestrielle et je la garde identique tant que le rythme me convient.

- J’ouvre un compte dédié tôt, même si le compte professionnel n’est obligatoire qu’au-delà de 10 000 € de chiffre d’affaires pendant deux années consécutives.

- Je prépare mes modèles de facture, mes autorisations d’image et mes conditions de vente avant de signer la première mission.

Un détail à ne pas négliger : si vous oubliez une déclaration de chiffre d’affaires, la pénalité annoncée est de 60,1 € par déclaration manquante. Et si vous n’encaissez rien, vous déclarez zéro, ce qui évite de construire une fausse trésorerie dans votre tête. Une fois ce cadre posé, les vrais impacts se lisent dans les cotisations, la TVA et la CFE.

Comprendre ce que vous coûtent les cotisations, la TVA et la CFE

Le piège classique chez un photographe débutant, c’est de raisonner en chiffre d’affaires alors qu’il faut penser en revenu net. Sur une activité de services en micro-entreprise, le taux de cotisations sociales applicable aux autres prestations de services relevant des BNC est de 25,6 % en 2026 ; autrement dit, sur 1 000 € encaissés, 256 € partent déjà avant même de compter le matériel, les logiciels, les trajets et les impôts. Si votre activité photo est rattachée à une autre catégorie de services, le taux peut différer, donc je ne valide jamais un tarif sans avoir vérifié la qualification exacte.

| Point de vigilance | Micro-entreprise photo | Régime artiste-auteur |

|---|---|---|

| Cotisations sociales | 25,6 % du chiffre d’affaires encaissé pour les autres prestations de services BNC | Déclaration annuelle et cotisations selon le régime dédié |

| TVA | Franchise possible jusqu’à 37 500 € de recettes N-1, avec seuil majoré à 41 250 € en cours d’année | Franchise différente, avec seuils de 50 000 € et 55 000 € pour les recettes artistiques |

| Plafond micro-fiscal | 77 700 € pour les prestations de services | Au-dessus de 83 600 € de recettes artistiques, passage à la déclaration contrôlée |

| CFE | Due en principe, avec exonération la première année et certains cas de dispense | Le régime auteur bénéficie d’un traitement spécifique |

Pour la TVA, la mécanique est simple sur le papier mais brutale dans ses effets : si vous dépassez 37 500 € l’année précédente, vous perdez la franchise au 1er janvier suivant ; si vous franchissez 41 250 € en cours d’année, la TVA devient due dès le jour du dépassement. J’ajoute un point souvent oublié : la CFE existe aussi pour les indépendants, avec une exonération la première année et, pour les micro-entrepreneurs, une exonération possible si le chiffre d’affaires de référence n’a pas dépassé 5 000 €. Ce sont des chiffres secs, mais ce sont eux qui fixent vos prix de vente réels.

À partir de là, je raisonne toujours en marge disponible, pas seulement en tarif affiché. C’est ce calcul qui évite les mauvaises surprises quand arrive le moment de facturer et de justifier chaque euro.

Facturer correctement vos prestations et garder les bons justificatifs

Une facture photo n’est pas un simple PDF envoyé par habitude. C’est un document de preuve, et il doit contenir les mentions obligatoires dès lors que vous travaillez avec un professionnel, une administration ou, dans la pratique, quand vous voulez cadrer proprement une mission. Je recommande de construire un modèle unique, propre et réutilisable, puis de ne plus improviser au cas par cas.

- La date d’émission et un numéro unique, dans une suite chronologique continue.

- La date de la prestation ou, le cas échéant, celle de l’acompte.

- Votre identité exacte avec votre nom, la mention « Entrepreneur individuel » ou « EI », votre adresse et votre numéro SIREN.

- L’identité du client, qu’il s’agisse d’un particulier, d’une société ou d’une entité publique.

- La désignation précise de la prestation, du reportage ou de la cession de droits.

- Les montants HT et TTC, ainsi que le taux de TVA ou la mention d’exonération si vous êtes en franchise.

- La mention « TVA non applicable, art. 293 B du CGI » si vous êtes sous franchise en base.

J’ajoute deux réflexes utiles. D’abord, les factures émises à destination du secteur public doivent passer par le circuit électronique adapté, donc il ne faut pas attendre le dernier moment si vous travaillez avec une mairie, un établissement public ou une collectivité. Ensuite, même si la réforme de facturation électronique ne vous oblige à émettre des factures électroniques qu’à partir du 1er septembre 2027 si vous êtes micro-entreprise, vous devez déjà pouvoir en recevoir dès le 1er septembre 2026 si vous êtes assujetti à la TVA. Enfin, conservez vos factures et notes pendant 10 ans ; c’est le genre d’obligation qu’on oublie une fois, puis qu’on regrette au premier contrôle. Une facture bien faite simplifie ensuite tout le sujet de l’image et des droits, qui est souvent le vrai terrain miné.

Protéger les personnes photographiées et vos droits sur les images

Sur les shootings avec personnes reconnaissables, je ne pars jamais du principe qu’une simple présence suffit. Le droit à l’image permet à une personne de s’opposer à la diffusion d’une image sur laquelle elle est reconnaissable, y compris si la photo a été prise dans un lieu public et diffusée sur un site, un blog ou un réseau social. Pour un mineur, l’autorisation des parents est nécessaire, et je conseille de la recueillir par écrit sans discuter.

Quand l’autorisation écrite devient indispensable

Dès qu’il y a diffusion au-delà de la livraison privée, je sécurise la mission. Cela concerne notamment les publications commerciales, les portfolios en ligne, les campagnes pour un client, les réseaux sociaux et les usages promotionnels prolongés. Le point de friction n’est pas la prise de vue elle-même, mais l’usage futur de l’image ; c’est là que les litiges naissent.

Lire aussi : Changement siège social association - Évitez ces erreurs !

Ce que je fais figurer dans le contrat

Je fais préciser la durée d’exploitation, les supports autorisés, le territoire de diffusion et l’usage exact des fichiers. Si le client veut réutiliser une série pour un site, une affiche, une publicité ou un catalogue, je ne laisse pas ces usages dans le flou. En photographie, la préparation, le cadrage, l’angle de prise de vue et le développement peuvent aussi marquer l’empreinte de l’auteur ; vos images peuvent donc relever du droit d’auteur, mais cela ne dispense pas de cadrer la cession de droits quand un client veut les exploiter. Dans les faits, une bonne assurance de responsabilité civile professionnelle et une assurance matériel ne sont pas du luxe : elles ne remplacent pas le contrat, mais elles amortissent un accident de terrain. Une fois ces règles claires, les erreurs suivantes deviennent beaucoup plus faciles à éviter.

Les erreurs qui font perdre du temps et de l’argent aux photographes indépendants

- Confondre prestation de service et création artistique, puis facturer tout sous le mauvais régime.

- Fixer ses prix sans intégrer les cotisations, la CFE, les logiciels, le stockage, les déplacements et l’usure du matériel.

- Oublier que le plafond micro-entreprise pour les services est à 77 700 € et que la TVA change bien avant.

- Utiliser son compte perso pour tout mélanger, puis perdre des heures à reconstituer le vrai chiffre d’affaires.

- Publier des images de clients ou de mineurs sans autorisation claire de diffusion.

- Attendre la dernière minute pour la facturation électronique alors que la réception des factures électroniques s’impose dès le 1er septembre 2026 aux entreprises concernées.

- Ne pas anticiper la CFE, qui arrive souvent comme une mauvaise surprise alors qu’elle est parfaitement prévisible.

Je vois surtout une erreur de fond : beaucoup de photographes pensent que le statut règle tout, alors qu’en réalité le statut ne fait que répartir les contraintes. Si la tarification, les droits d’exploitation et la documentation juridique ne suivent pas, le régime le plus simple devient vite un faux confort.

Ce que je vérifierais avant de signer la première mission

Avant de partir en production, je valide toujours cinq points : le bon statut, le bon type de rémunération, une facture propre, une autorisation d’image adaptée et un tarif qui absorbe les charges réelles. Si l’activité mélange commandes client et cession de droits, je préfère séparer les flux dès le premier euro plutôt que de bricoler ensuite des régularisations pénibles.

- Le revenu du mois vient-il d’une prestation, d’un droit d’auteur ou des deux ?

- Le devis mentionne-t-il clairement l’usage des images ?

- La facture est-elle prête avec les mentions obligatoires et la bonne mention TVA ?

- Le compte bancaire dédié et le suivi des encaissements sont-ils déjà en place ?

- Le budget a-t-il intégré la CFE, les cotisations et la future bascule de facturation électronique ?

Si vous structurez ces points dès le départ, votre activité de photographe indépendant devient beaucoup plus stable, et surtout beaucoup plus défendable sur le plan juridique. C’est ce cadrage initial, plus que le matériel ou le volume de missions, qui fait la différence entre une activité fluide et une activité qui passe son temps à se corriger elle-même.