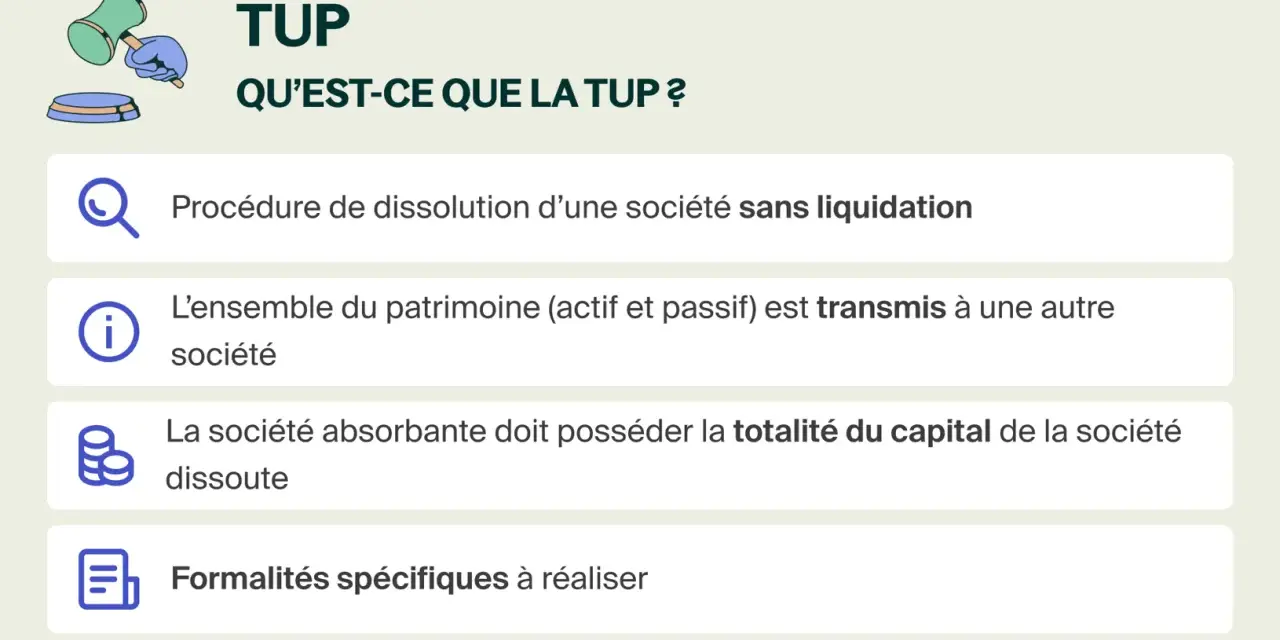

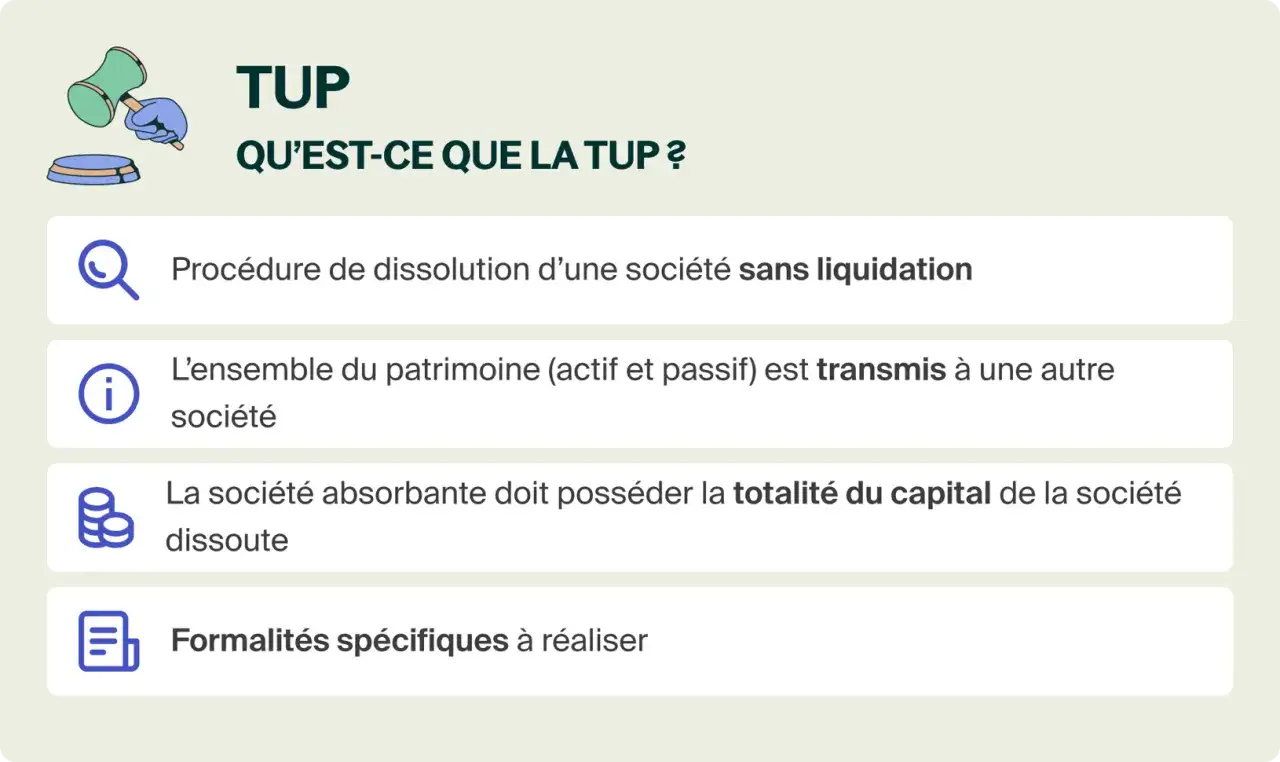

La transmission universelle de patrimoine (TUP) est un mécanisme de dissolution simplifiée qui permet, dans certains cas précis, de faire remonter tout l’actif et tout le passif d’une société vers son associé unique sans passer par une liquidation classique. En pratique, c’est surtout utile pour fermer une filiale, absorber une structure dormante ou réorganiser un groupe sans multiplier les formalités. Je vais expliquer quand ce régime est possible, comment il se déroule, ce qu’il transfère vraiment et où se trouvent les points de vigilance juridiques et fiscaux.

Les points à retenir avant de lancer une dissolution sans liquidation

- La TUP n’est possible que si la société n’a qu’un associé unique et que cet associé est une personne morale.

- Le patrimoine transmis comprend l’actif et le passif, mais la disparition de la société n’intervient qu’après le délai d’opposition des créanciers.

- Le délai d’opposition est de 30 jours à compter de la publication au BODACC.

- Certains contrats, comme le cautionnement, la franchise et le mandat, ne se transfèrent pas automatiquement.

- En 2026, une liquidation amiable classique cumule déjà 153 € HT pour l’avis de dissolution et 111 € HT pour l’avis de clôture en France métropolitaine, avant les autres frais de formalité.

- Le régime fiscal de faveur des fusions doit être visé expressément dans la décision de dissolution si l’on veut en bénéficier.

Quand la TUP est possible et pourquoi les groupes l’utilisent

On rencontre surtout ce mécanisme dans les groupes qui détiennent une filiale à 100 %, souvent une SASU ou une EURL. Le cas typique est simple : la société mère veut supprimer une couche juridique devenue inutile, sans liquider les actifs un par un ni nommer un liquidateur pour une longue période.

Service Public rappelle que la TUP s’applique lorsque la société n’a qu’un associé et que cet associé est une personne morale. Si l’associé unique est une personne physique, on sort du champ de la TUP et il faut revenir à la dissolution puis à la liquidation amiable.Autrement dit, la vraie question n’est pas seulement de savoir si la société peut être fermée, mais si elle peut l’être par ce mécanisme-là. Une fois ce point clarifié, on peut traiter la procédure sans confondre dissolution simplifiée et liquidation classique. Une fois ce cadre posé, on peut passer au déroulé concret, car c’est lui qui verrouille le délai d’opposition et la radiation.

Le déroulé de la procédure de bout en bout

La mécanique est plus rapide qu’une liquidation, mais elle n’est pas improvisée. Je la découpe toujours en quatre temps : décision, publicité, délai d’opposition, puis radiation.

| Étape | Ce qu’il faut faire | Délai utile | Point d’attention |

|---|---|---|---|

| Décision | Rédiger le procès-verbal de dissolution | Jour 0 | Le texte doit acter la dissolution et, si besoin, l’option fiscale |

| Publicité | Publier l’annonce légale et déclarer au guichet des formalités | Sans tarder | Le greffier transmet ensuite l’avis au BODACC |

| Opposition | Les créanciers peuvent contester | 30 jours | Le délai court à compter du lendemain de la publication au BODACC |

| Radiation | Demander la radiation avec le certificat de non-opposition | Dans le mois suivant le transfert | Sans ce certificat, le dossier reste incomplet |

Légifrance précise que la transmission n’est effectivement réalisée qu’à l’issue du délai d’opposition, ou après rejet de l’opposition, remboursement des créances ou constitution de garanties. C’est le point que beaucoup sous-estiment : tant que ce délai n’est pas purgé, la société n’est pas encore sortie du paysage juridique.

Dans les dossiers fluides, c’est une affaire de calendrier et de pièces justificatives ; dans les dossiers tendus, c’est surtout une affaire de créanciers. C’est justement ce que je détaille maintenant, parce que le contenu du patrimoine transféré n’est pas neutre.

Ce que l’associé unique récupère vraiment

Le principe est large : l’associé unique reprend tout l’actif et tout le passif. Cela signifie la trésorerie, les créances, les immobilisations, les dettes fournisseurs, les emprunts, les obligations fiscales et, plus largement, tous les droits et engagements qui n’exigent pas une exception particulière.

| Élément | Traitement en TUP |

|---|---|

| Trésorerie, créances, stocks, immobilisations | Transmis à l’associé unique |

| Dettes fournisseurs, emprunts, passif fiscal | Transmis avec le reste du patrimoine |

| Bail commercial | Transmis automatiquement |

| Cautionnement | Pas transmis automatiquement ; il faut vérifier l’accord nécessaire |

| Franchise | Pas transmis automatiquement ; lecture contractuelle indispensable |

| Mandat | Pas transmis automatiquement |

La vraie discipline consiste à faire un inventaire contractuel avant la décision. Je ne me contente jamais de regarder le bilan : je vérifie aussi les contrats sensibles, les clauses d’agrément, les engagements hors bilan et les relations avec les tiers qui peuvent bloquer la suite. Ce tri en amont évite de découvrir trop tard qu’un contrat clé ne suit pas ou qu’une garantie doit être renégociée. C’est précisément pour cela que je traite ensuite le dossier fiscal avec autant de soin que la mécanique juridique.

Le volet fiscal à ne pas traiter comme une simple formalité

Sur le papier, la TUP est surtout une opération de droit des sociétés. Dans les faits, elle se joue aussi sur le terrain fiscal. Le régime spécial des fusions peut s’appliquer, mais il faut le mentionner clairement dans la décision de dissolution ; on ne peut pas compter dessus par réflexe.

Ce régime vise à alléger la sortie des éléments transmis : les plus-values sur l’actif transmis peuvent être exonérées d’impôt sur les sociétés et la taxation des provisions est réduite. Cela ne dispense pas de fermer proprement les comptes ni de vérifier le sort des immobilisations, des reprises de provisions et des éventuels engagements hors bilan.

Dans les dossiers simples, le gain est surtout organisationnel. Dans les dossiers patrimoniaux plus lourds, l’économie fiscale peut devenir décisive, mais uniquement si l’on a vérifié la cohérence entre la comptabilité, la fiscalité et la date effective de transfert. C’est aussi ce qui fait que la comparaison avec une liquidation classique ne peut pas se limiter au seul coût d’annonce.

TUP ou liquidation amiable classique, le bon choix selon la situation

Je compare rarement ces deux options sur le seul critère de la rapidité. Le bon choix dépend surtout de la structure de l’actionnariat, du niveau de dettes, des contrats en cours et du degré de complexité du patrimoine à transmettre.

| Critère | TUP | Liquidation amiable classique |

|---|---|---|

| Condition d’accès | Un seul associé, personne morale | Possible dès qu’il faut dissoudre sans recourir à la TUP |

| Logique de l’opération | Transfert intégral du patrimoine sans liquidation | Réalisation des actifs, paiement des dettes, partage du solde |

| Formalités | PVD, annonce légale, guichet, opposition, radiation | Dissolution, liquidation, clôture, radiation |

| Délais | Délai d’opposition de 30 jours puis radiation | Peut durer plusieurs mois et la clôture doit intervenir dans les 3 ans |

| Coût visible | Une logique de simplification | En 2026, 153 € HT puis 111 € HT pour les annonces légales en France métropolitaine, avant les autres frais |

| Cas d’usage | Groupe, filiale dormante, réorganisation interne | Pluralité d’associés, besoin de vendre les actifs, situation plus ouverte |

Si la société a plusieurs associés, la question ne se pose pas. Si elle a une dette ou un contentieux, la TUP reste possible dans certains cas, mais elle doit être testée avec beaucoup plus de prudence. Pour une structure qui doit vendre ses biens, apurer son passif et sécuriser un solde final, la liquidation amiable peut rester la voie la plus lisible. Le vrai risque n’est donc pas la théorie, mais la façon dont on anticipe les coûts, les délais et les exceptions.

Les coûts, délais et erreurs que je vois le plus souvent

Le premier avantage de la TUP est qu’elle évite la phase de liquidation, donc la succession des actes, des comptes de liquidation et de la clôture. En face, une liquidation amiable classique implique au minimum deux annonces légales en 2026 en France métropolitaine : 153 € HT pour l’acte de nomination du liquidateur et 111 € HT pour l’avis de clôture. La demande de certificat de non-opposition est gratuite, ce qui simplifie un point de la procédure sans en effacer la logique juridique.

Les erreurs les plus fréquentes sont très concrètes :

- utiliser la TUP alors que l’associé unique est une personne physique ;

- oublier que le délai d’opposition court à partir de la publication au BODACC et non à partir de la simple décision interne ;

- ne pas relire les contrats sensibles avant la décision ;

- omettre l’option fiscale dans le procès-verbal ;

- demander la radiation trop tôt, avant l’expiration du délai ou sans certificat de non-opposition ;

- croire qu’un patrimoine transféré signifie un patrimoine “nettoyé” des tensions contractuelles ou contentieuses.

Je conseille aussi de travailler avec un calendrier écrit. Quand une opération est bien préparée, les pièces s’enchaînent vite ; quand elle est mal datée, c’est souvent l’ensemble du dossier qui se grippe. Quand ces points sont cadrés, il reste surtout un contrôle de bon sens avant signature.

Les vérifications que je ferais avant de signer la dissolution

Avant d’acter la TUP, je veux une réponse nette à cinq questions : le seul associé est-il bien une société, la décision de dissolution mentionne-t-elle clairement le régime fiscal, les contrats sensibles ont-ils été relus, les dettes et contentieux ont-ils été cartographiés, et le calendrier BODACC-radiation est-il prêt ? Si une seule de ces réponses reste floue, je ralentis.

Dans un dossier propre, la TUP est l’un des outils les plus efficaces du droit des entreprises pour faire disparaître une société sans passer par une liquidation longue et coûteuse. Dans un dossier plus fragile, elle exige la même rigueur qu’une restructuration lourde, parce qu’elle transfère tout, y compris ce qu’on préférerait parfois laisser derrière soi. Si vous la traitez comme un simple formulaire, vous perdez son intérêt ; si vous la traitez comme une opération juridique complète, elle devient un vrai levier de simplification.