La prévoyance d’entreprise sert à protéger le revenu du salarié et, dans certains cas, ses proches lorsqu’un accident de la vie empêche de travailler normalement. En France, elle complète la Sécurité sociale et peut faire la différence entre un simple incident administratif et une vraie perte de niveau de vie. Je vais expliquer ce qu’elle couvre, ce qu’elle ne couvre pas, dans quels cas elle s’impose, et les points à vérifier avant de signer ou d’accepter un contrat collectif.

Les points clés à garder en tête

- La prévoyance d’entreprise complète les prestations de la Sécurité sociale en cas d’arrêt de travail, d’invalidité ou de décès.

- Elle ne remplace pas la mutuelle santé: elle protège surtout le revenu et les proches, pas les frais médicaux courants.

- Selon le cadre juridique de l’entreprise, elle peut être prévue par la convention collective, un accord ou une décision de l’employeur.

- Les garanties les plus utiles sont souvent l’incapacité, l’invalidité, le capital décès et, parfois, le maintien de salaire.

- Le coût dépend du niveau de protection, du secteur et du partage entre employeur et salarié; il n’existe pas de tarif universel.

- La portabilité peut prolonger certaines garanties après la rupture du contrat, dans la limite de 12 mois.

Ce que couvre réellement la prévoyance d’entreprise

La prévoyance d’entreprise n’est pas une assurance santé au sens classique. Son rôle est d’apporter un complément financier quand un salarié subit une perte de capacité de travail ou un événement grave. L’Urssaf rappelle d’ailleurs qu’un contrat de prévoyance collective sert à compléter les prestations versées par le régime obligatoire de la Sécurité sociale.

En pratique, on retrouve trois grands blocs de garanties:

- L’incapacité de travail, avec des indemnités complémentaires quand l’arrêt se prolonge.

- L’invalidité, avec une rente si la reprise complète du travail devient impossible ou très limitée.

- Le décès, avec un capital versé aux bénéficiaires désignés, parfois complété par une rente éducation ou une rente conjoint.

Ce point mérite d’être clair: la prévoyance ne sert pas à rembourser une consultation ou une paire de lunettes. Elle sert à éviter qu’un arrêt de travail ou un décès n’entraîne un choc financier trop brutal. C’est précisément pour cela qu’elle intéresse autant les salariés que les employeurs. Et pour comprendre son intérêt, il faut la comparer aux autres briques de protection sociale.

Ce qui la distingue de la Sécurité sociale et de la mutuelle

La confusion est fréquente, parce que tout parle de protection sociale. Pourtant, les trois dispositifs ne jouent pas le même rôle. La Sécurité sociale constitue la base obligatoire, la mutuelle complète les dépenses de santé, et la prévoyance protège surtout le revenu et les proches face aux aléas lourds.

| Dispositif | Rôle principal | Ce qu’il couvre | Logique de financement |

|---|---|---|---|

| Sécurité sociale | Protection de base | Indemnités journalières, pensions, capital décès sous conditions | Cotisations légales |

| Mutuelle santé | Compléter les frais médicaux | Consultations, dentaire, optique, hospitalisation | Participation employeur et salarié |

| Prévoyance d’entreprise | Maintenir un revenu ou sécuriser les proches | Arrêt de travail, invalidité, décès, parfois rente éducation | Selon le contrat collectif |

La différence la plus utile à retenir est simple: la mutuelle rembourse des dépenses, tandis que la prévoyance compense une perte financière. Dans un dossier réel, c’est souvent ce glissement qui change tout, parce qu’un salarié peut être très bien remboursé sur le plan médical et malgré tout subir une baisse de revenus importante. La suite logique, c’est donc de voir dans quels cas ce contrat devient une vraie obligation dans l’entreprise.

Quand elle devient obligatoire dans l’entreprise

Dans le secteur privé, la prévoyance ne fonctionne pas exactement comme la complémentaire santé obligatoire. La couverture santé collective est imposée à l’employeur, mais pour la prévoyance, le cadre dépend beaucoup de la convention collective, de l’accord de branche, ou de la décision de l’employeur. Autrement dit, il faut toujours partir du texte qui a mis le régime en place.

Dans la pratique, je recommande de vérifier trois choses avant toute conclusion:

- Le fondement juridique du régime: convention collective, accord d’entreprise ou décision unilatérale.

- La catégorie de salariés visée: tous les salariés, certains cadres, une population précise, ou des situations particulières.

- Les possibilités de dispense: elles existent dans certains cas, mais ne sont jamais automatiques et dépendent du document fondateur.

Selon Service Public, la dispense d’adhésion existe pour la mutuelle et pour la prévoyance, mais uniquement dans des cas précis. En clair, on ne choisit pas librement de sortir d’un régime collectif parce qu’on estime déjà être couvert ailleurs. Il faut que le texte applicable le permette, et il faut souvent le demander par écrit.

Pour un employeur, l’enjeu est simple: si le régime est mal rédigé ou mal présenté, on crée des contestations au moment d’un arrêt de travail ou d’un décès. C’est là que les garanties deviennent concrètes, et pas seulement théoriques.

Les garanties qui changent vraiment la situation du salarié

Quand j’analyse un contrat de prévoyance, je regarde d’abord ce qu’il verse, à partir de quand, et pendant combien de temps. Le nom commercial du contrat compte moins que sa mécanique réelle.

L’incapacité de travail

Cette garantie intervient quand un arrêt de travail dure au-delà de ce que la Sécurité sociale compense correctement. Elle sert souvent à compléter les indemnités journalières et, dans certains contrats, à maintenir un pourcentage du salaire net. C’est la garantie la plus utile dans les métiers exposés aux arrêts longs, aux gestes répétitifs ou à la pression physique.

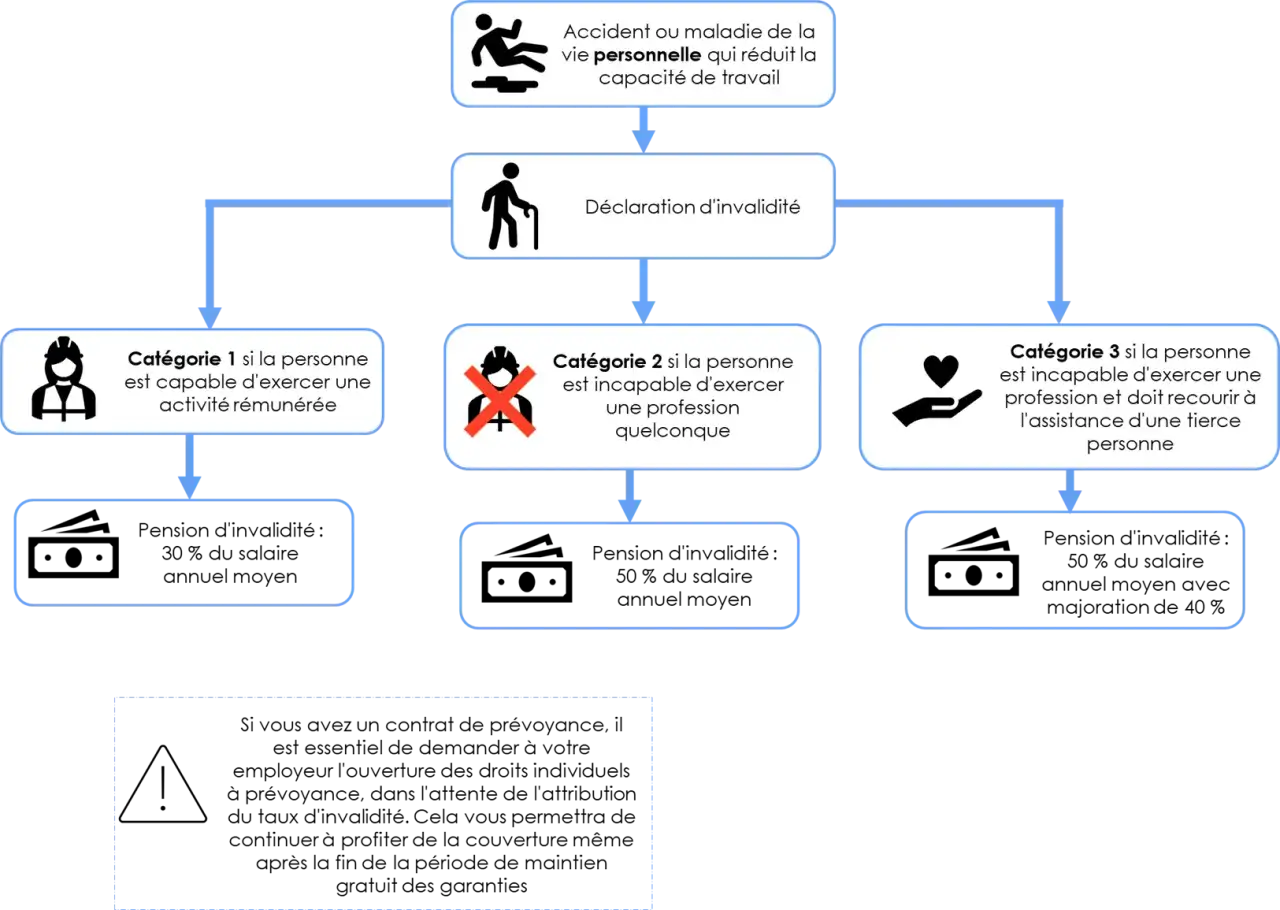

L’invalidité

Ici, la logique change: on ne parle plus d’un arrêt provisoire, mais d’une capacité durablement réduite. La prévoyance peut alors verser une rente pour compenser le manque à gagner. Le point de vigilance, c’est l’articulation avec la pension d’invalidité de base, car le contrat complémentaire ne doit pas être lu comme une rente isolée, mais comme un filet qui s’ajoute à un régime principal déjà plafonné.

Lire aussi : Compte de liquidation - Guide complet pour une clôture réussie

Le décès

Dans ce cas, la prévoyance protège les proches. Elle peut prendre la forme d’un capital décès, parfois d’une rente éducation pour les enfants, parfois d’une rente versée au conjoint. Certaines conventions collectives prévoient d’ailleurs un capital complémentaire versé par l’employeur ou par un organisme de prévoyance. C’est souvent la garantie la plus sous-estimée, alors qu’elle peut éviter à une famille d’avoir à absorber immédiatement des frais fixes très lourds.

La bonne question n’est donc pas seulement “quelles garanties sont incluses ?”, mais “à quel niveau, avec quelle franchise, et selon quelle assiette de calcul ?”. C’est justement ce qui influence le coût réel.

Combien cela coûte et comment les cotisations sont traitées

Le prix d’une prévoyance collective varie selon le niveau de couverture, le secteur d’activité, l’âge moyen des salariés, la masse salariale et la répartition entre employeur et salarié. Il n’existe pas de taux universel comparable à un abonnement fixe. En entreprise, le tarif pertinent est celui du risque réellement couvert, pas celui d’un produit standardisé.

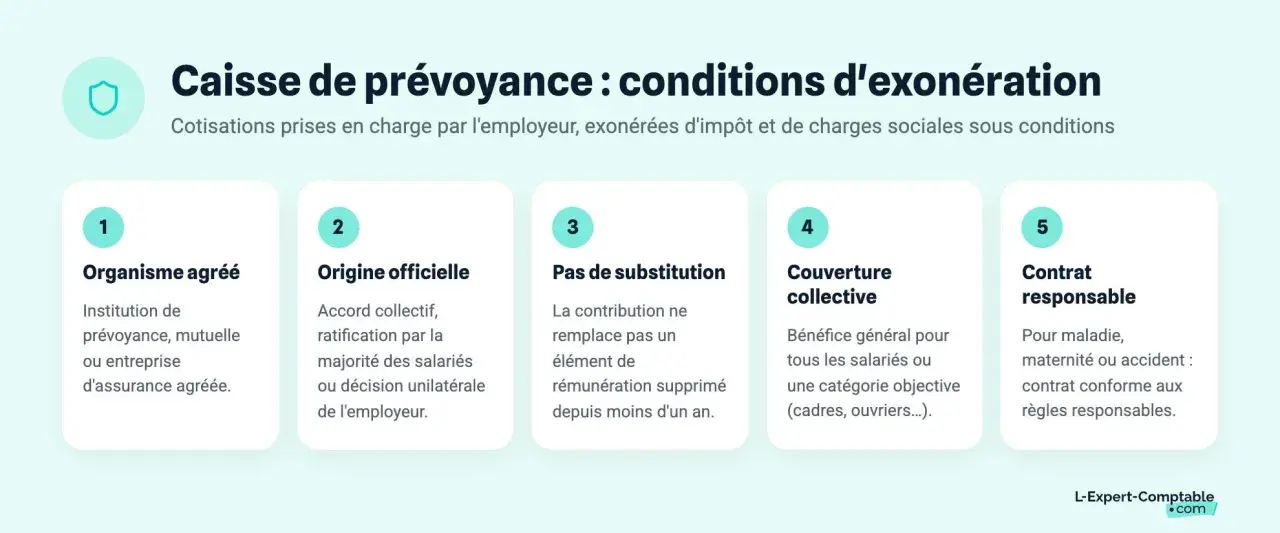

Il y a en revanche quelques repères utiles. D’abord, l’Urssaf indique que la contribution patronale à la prévoyance complémentaire peut être exonérée de cotisations sociales dans certaines conditions. Ensuite, elle précise qu’un forfait social s’applique sur les contributions patronales de prévoyance complémentaire dans les entreprises de 11 salariés et plus. Ce n’est pas un détail: le coût total pour l’employeur ne se limite jamais au simple montant de la prime.

| Point à vérifier | Pourquoi c’est important |

|---|---|

| Qui paie la cotisation | Le partage employeur/salarié change le coût net et l’attractivité du contrat |

| Régime obligatoire ou facultatif | Le traitement fiscal des prestations peut varier |

| Effectif de l’entreprise | Le forfait social peut s’ajouter à partir de 11 salariés |

| Niveau de garantie | Plus la couverture est large, plus la cotisation grimpe |

Sur le plan fiscal, Service Public distingue aussi le sort des indemnités reçues par le salarié: une indemnité issue d’un contrat facultatif qui complète la Sécurité sociale est en principe exonérée, alors qu’une indemnité complémentaire versée dans le cadre d’un régime obligatoire d’entreprise est imposable. Ce point est souvent négligé au moment du choix du contrat, alors qu’il change le revenu réellement perçu. On comprend mieux pourquoi il faut lire la clause fiscale avant de signer.

Les vérifications que je fais avant d’adhérer

Un bon contrat de prévoyance se lit comme un scénario de crise, pas comme une plaquette commerciale. Si je devais résumer les contrôles utiles, je garderais les suivants:

- Les risques couverts: incapacité, invalidité, décès, éventuellement maintien de salaire ou rente éducation.

- Le délai de carence: certaines garanties ne démarrent qu’après une période d’attente.

- La franchise: le nombre de jours non indemnisés au début de l’arrêt peut faire une vraie différence.

- L’assiette de calcul: brut, net, salaire de référence, primes incluses ou non.

- Les exclusions: sport à risque, pathologies préexistantes, certaines situations professionnelles.

- La portabilité: après la rupture du contrat, les garanties peuvent se maintenir pendant la durée d’indemnisation chômage, dans la limite de 12 mois.

C’est aussi le moment de vérifier la coordination avec d’autres contrats déjà détenus par le salarié. Un doublon n’est pas forcément inutile, mais il peut coûter cher pour un gain marginal. À l’inverse, une protection trop légère crée l’illusion de sécurité sans couvrir le vrai risque financier.

Ce qu’il faut retenir avant de choisir un régime collectif

La bonne lecture d’une prévoyance d’entreprise tient en une idée: il faut chercher ce qu’elle remplace concrètement quand le salaire s’arrête ou diminue. Si elle ne compense qu’une petite partie du manque à gagner, elle rassure sur le papier mais protège peu dans la réalité. Si elle est bien calibrée, elle devient un vrai outil de stabilité sociale pour le salarié et un levier de gestion des risques pour l’employeur.

Dans le doute, je conseille de partir du contrat collectif, de la convention applicable et du niveau de revenu à préserver. C’est cette combinaison qui permet de savoir si la couverture est solide, moyenne ou simplement symbolique. Une prévoyance utile est celle qui tient debout au moment où le travail ne tient plus.