Les points clés pour fermer une société sans bloquer la procédure

- Si la société n’est pas en cessation des paiements, la voie amiable reste en principe la plus simple.

- La séquence normale est toujours la même : dissolution, liquidation, puis radiation.

- Une EURL ou une SASU à associé unique personne morale peut, dans certains cas, passer par une dissolution sans liquidation.

- En liquidation amiable, il faut anticiper deux annonces légales : une pour la dissolution et une pour la clôture.

- Le boni de liquidation est taxé à 2,5 %, sauf pour certaines structures unipersonnelles.

- Si l’entreprise ne peut plus payer ses dettes, il faut changer de logique et aller vers la liquidation judiciaire sans tarder.

Ce que recouvre vraiment la liquidation d’une société

En droit des entreprises, le mot liquidation ne signifie pas seulement “fermer”. Il désigne la phase pendant laquelle on vend les actifs, on règle les dettes, on clôture les comptes et on répartit, s’il en reste, le solde entre les associés. La société continue d’exister juridiquement pendant cette période, mais uniquement pour les besoins de la liquidation : elle doit d’ailleurs faire figurer la mention “Société en liquidation” sur ses documents commerciaux.

La confusion la plus fréquente, à mon sens, vient du fait que beaucoup de dirigeants mélangent dissolution, liquidation et radiation. La dissolution est l’acte qui décide l’arrêt de la société. La liquidation est l’opération de purge du patrimoine. La radiation, enfin, est l’étape qui fait disparaître la société des registres. Ce n’est qu’une fois ces trois temps passés que l’on peut considérer le dossier comme fermé.

Il faut aussi distinguer la liquidation amiable de la liquidation judiciaire. La première suppose que la société n’est pas en cessation des paiements. La seconde intervient quand la trésorerie ne permet plus de faire face au passif exigible et que le redressement paraît impossible. Cette différence change tout, y compris les délais et les risques pour le dirigeant. Une fois cette base posée, le vrai sujet devient : quelle voie choisir dans votre cas précis ?Choisir la bonne voie selon la situation financière

Avant de lancer des formalités, je vérifie toujours la santé réelle de la société. Une fermeture bien gérée dépend d’abord du bon régime juridique. Un dossier solvable n’a rien à voir avec une structure en crise, et une société à associé unique avec associé personne morale obéit encore à une logique différente.| Situation | Quand elle s’applique | Effet principal | Mon appréciation pratique |

|---|---|---|---|

| Dissolution et liquidation amiables | La société peut encore payer ses dettes | On organise la fermeture en interne, avec un liquidateur amiable | C’est la voie la plus souple si les comptes sont propres et les associés alignés |

| Dissolution sans liquidation | Un seul associé, mais uniquement si cet associé est une personne morale | Le patrimoine est transmis à l’associé unique sans phase de liquidation | Très utile pour une restructuration de groupe, beaucoup moins pour un cas ordinaire |

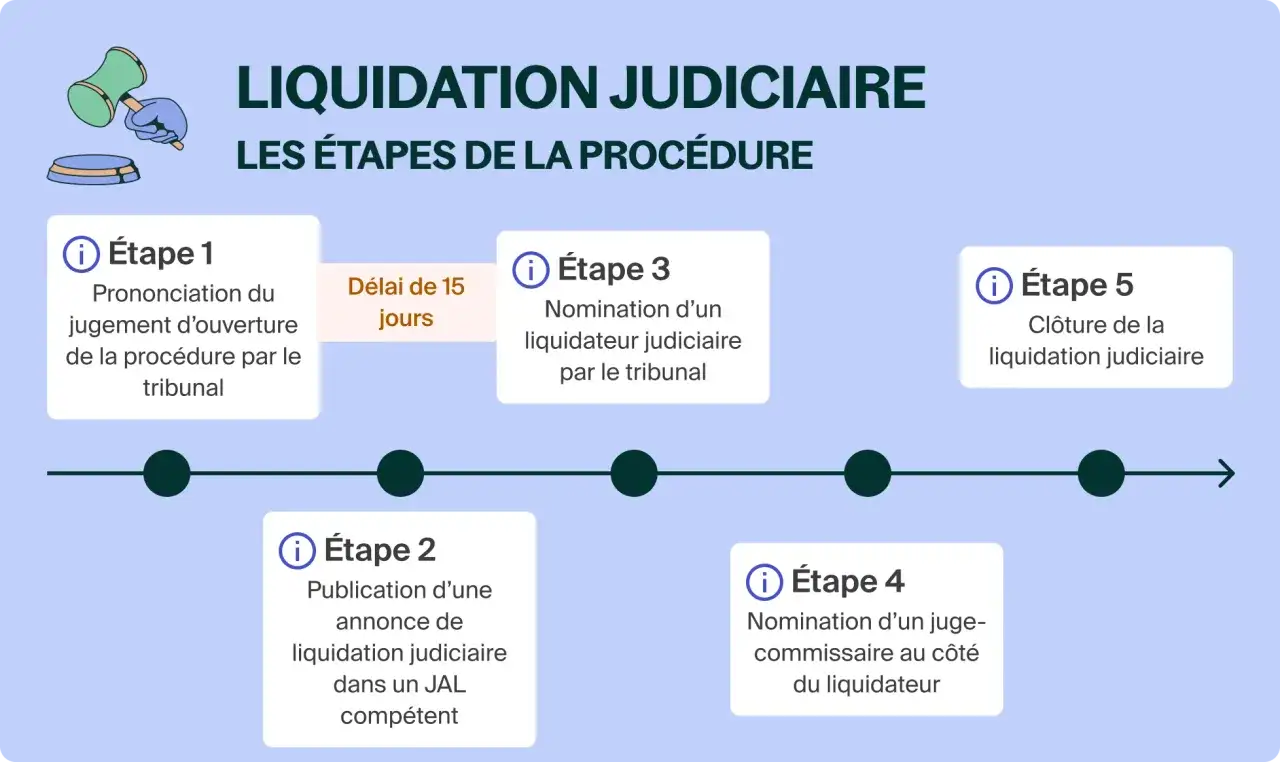

| Liquidation judiciaire | La société est en cessation des paiements et ne peut pas se redresser | Le tribunal ouvre une procédure collective et les biens sont vendus pour payer les créanciers | Il faut agir vite ; attendre aggrave souvent la situation du dirigeant |

| Mise en sommeil | L’activité est seulement suspendue de façon temporaire | La société reste immatriculée et continue de supporter certaines obligations | Ce n’est pas une fermeture, donc ce n’est pas la bonne réponse si l’objectif est d’éteindre la structure |

La règle que je conseille de garder en tête est simple : si l’entreprise n’est plus solvable, on ne cherche pas à “faire une liquidation amiable” par confort. On bascule vers la procédure collective. À l’inverse, si la société peut encore honorer ses engagements, la fermeture amiable reste souvent la solution la plus lisible. Une fois ce cadre choisi, il faut enchaîner les formalités dans le bon ordre, sans improviser.

Les étapes concrètes d’une liquidation amiable

En pratique, la liquidation amiable suit une logique très stable. Ce que je vois le plus souvent, c’est que les retards viennent moins d’une difficulté juridique que d’un mauvais enchaînement des formalités. Voici l’ordre utile.-

Les associés votent la dissolution et nomment un liquidateur amiable.

Selon la forme sociale, les règles de vote ne sont pas les mêmes : en SAS, la décision est en principe prise à l’unanimité sauf clause statutaire contraire ; en SARL, il faut en principe la majorité des parts plus une voix ; en SA, on suit les règles de quorum et de majorité des assemblées générales ordinaires.

-

Le liquidateur fait publier l’annonce légale de dissolution.

Cette publication n’est pas décorative. Elle rend la décision opposable et permet de poursuivre les formalités au guichet. Sans elle, le dossier reste bancal.

-

La dissolution est déclarée sur le guichet des formalités des entreprises dans le mois qui suit.

Le dépôt s’accompagne du procès-verbal, de l’attestation de parution, de la déclaration de non-condamnation et de la copie d’identité du liquidateur. C’est une étape que beaucoup sous-estiment, alors qu’elle verrouille la suite du dossier.

-

Le liquidateur réalise l’actif, paie le passif et tient la comptabilité de liquidation.

Autrement dit, il vend les biens, règle les créanciers et, s’il reste un solde disponible, le répartit entre les associés. Un point de vigilance important : les biens composant l’actif ne doivent pas être vendus au liquidateur ni à ses proches.

-

Les associés approuvent les comptes de liquidation et constatent la clôture.

À ce stade, ils donnent quitus au liquidateur, ce qui revient à approuver sa gestion. Si la liquidation dure, le liquidateur doit aussi suivre les échéances intermédiaires et tenir les comptes annuels dans les délais.

-

La clôture est publiée puis la radiation est demandée.

Dans le mois qui suit la publicité de la clôture, il faut déposer la demande de radiation avec les pièces exigées : comptes définitifs, procès-verbal d’approbation, attestation de publication et justificatifs fiscaux et sociaux.

Le point que je retiens ici est le suivant : la liquidation n’est pas une simple formalité de sortie, c’est une mini-exécution patrimoniale. Si les comptes sont mal tenus ou si les dettes sont oubliées, la fermeture se bloque vite. C’est pour cela que les délais et les coûts doivent être anticipés dès le départ.

Délais, frais et pièces à préparer dès le départ

En 2026, le coût visible de la fermeture passe souvent par les annonces légales. Ce n’est pas le seul poste, mais c’est celui que les dirigeants oublient le plus facilement. J’aime bien cadrer ce sujet avec un tableau simple, car il évite beaucoup de mauvaises surprises.

| Formalité | Délai à respecter | Coût indicatif 2026 | Pièce ou point d’attention |

|---|---|---|---|

| Annonce légale de dissolution et nomination du liquidateur | Après la décision des associés, avant la déclaration au guichet | 153 € HT en France métropolitaine, 181 € HT à La Réunion et à Mayotte | Il faut une attestation de parution pour constituer le dossier |

| Déclaration de dissolution sur le guichet des formalités des entreprises | Dans le mois suivant la décision | Pas de tarif unique public pour la formalité elle-même | PV, annonce légale, identité du liquidateur, déclaration de non-condamnation |

| Clôture de la liquidation et annonce légale de clôture | À l’issue des opérations de liquidation | 111 € HT en France métropolitaine, 129 € HT à La Réunion et à Mayotte | La clôture doit intervenir dans un délai maximal de 3 ans à compter de la dissolution |

| Radiation | Dans le mois qui suit la publicité de clôture | Frais de greffe et pièces annexes selon le dossier | Comptes définitifs, PV d’approbation, attestation de publication, certificat fiscal, attestation sociale |

Il y a deux autres chiffres que je garde toujours sous la main. D’abord, la clôture de la liquidation doit intervenir dans les 3 ans suivant la dissolution, faute de quoi le ministère public ou un intéressé peut saisir le tribunal. Ensuite, le boni de liquidation, lorsqu’il existe, est soumis à une taxation de 2,5 % dans les cas ordinaires. Cela change légèrement pour certaines structures unipersonnelles, ce qui mérite d’être regardé de près avant de distribuer quoi que ce soit.

Ce que le liquidateur doit régler sur le plan fiscal et social

La fermeture ne se limite pas aux actes juridiques. C’est souvent sur le terrain fiscal et social que les dossiers se compliquent, parce qu’on croit à tort que la fin d’activité efface les obligations. En réalité, elles se dénouent seulement à la fin, et parfois avec plusieurs déclarations successives.

- Déclaration des résultats : elle doit être déposée dans les 60 jours suivant la date de cessation d’activité, c’est-à-dire en pratique après l’approbation des comptes définitifs de liquidation.

- TVA : en régime réel simplifié, la déclaration suit en principe les 60 jours ; en régime réel normal, le délai descend à 30 jours.

- CFE et CVAE : la société dissoute reste tenue de déclarer et payer ses taxes locales selon sa situation ; elle n’est pas automatiquement exonérée.

- Certificat fiscal : il est demandé pour la radiation et atteste que l’entreprise est à jour de ses obligations.

- Attestation sociale : si la société a des salariés, il faut prouver qu’elle est à jour de ses déclarations sociales ; sans salarié, il faut demander l’attestation adaptée.

- Boni de liquidation : s’il existe, il faut le faire enregistrer auprès du service des impôts des entreprises avant de solder la clôture.

Le cas du boni mérite une mention claire. Quand les comptes de liquidation dégagent un excédent après paiement des dettes, ce reliquat n’est pas un simple virement de clôture : il peut déclencher une fiscalité spécifique. Pour une société classique, le taux de 2,5 % reste la référence utile ; pour une SASU ou une EURL, la logique diffère et il ne faut pas traiter le sujet à la légère. Dans la pratique, c’est là qu’un expert-comptable apporte souvent le meilleur gain de temps.

Ce volet fiscal et social conditionne directement la radiation. Et c’est précisément ce qui fait la différence entre un dossier bien fermé et une société “encore vivante” dans les registres, alors qu’elle ne travaille plus depuis des mois.

Les erreurs qui retardent la clôture

Je vois les mêmes erreurs revenir, quel que soit le secteur. Elles ne sont pas spectaculaires, mais elles rallongent beaucoup la procédure. Les éviter dès le départ fait gagner du temps, et souvent de l’argent.

- Confondre mise en sommeil et fermeture définitive. La mise en sommeil suspend l’activité, elle ne liquide rien.

- Lancer une liquidation amiable alors que la société est déjà en cessation des paiements.

- Oublier l’annonce légale de dissolution, puis celle de clôture.

- Ne pas respecter le délai d’un mois pour la déclaration au guichet ou pour la radiation.

- Ne pas inscrire la mention “Société en liquidation” sur les documents qui continuent à circuler.

- Omettre les justificatifs fiscaux ou sociaux au moment de la radiation.

- Attendre trop longtemps pour clôturer les comptes alors que la liquidation traîne, alors que le délai maximal de 3 ans approche.

Le plus risqué, à mes yeux, reste le mauvais diagnostic initial. Beaucoup de dirigeants cherchent à “sauver” une liquidation amiable alors que le dossier relève déjà de la procédure collective. Dans ce cas, le bon réflexe n’est pas de bricoler la suite, mais de réévaluer rapidement la situation avec un professionnel. C’est aussi ce qui permet d’éviter une autre difficulté fréquente : la contestation des comptes de liquidation par les associés.

Ce que je vérifie avant de considérer le dossier réellement clos

Quand je considère qu’une fermeture est propre, je vérifie toujours la même série de points, sans me laisser distraire par le fait que l’activité semble déjà terminée. D’abord, les comptes définitifs doivent être cohérents, les dettes réglées, les créances recouvrées ou abandonnées de façon documentée, et la répartition éventuelle du solde doit être justifiée. Ensuite, les preuves de publication, les pièces fiscales et sociales, et la radiation doivent toutes pointer dans la même direction.

Je conseille aussi de garder une trace nette de la liquidation pendant plusieurs années, surtout si la société a eu des salariés, des locaux, ou un passif un peu technique. En pratique, une bonne fermeture n’est pas seulement une affaire de vitesse ; c’est une affaire de traçabilité. Si un litige réapparaît plus tard, les dossiers les mieux tenus sont ceux qui se défendent le mieux.

Pour résumer mon approche, je ferais simple : si la société est solvable, on suit la voie amiable, en respectant l’ordre dissolution, liquidation, radiation ; si elle ne l’est plus, on change de cadre sans attendre ; et si elle n’a qu’un associé personne morale, on vérifie d’abord si la dissolution sans liquidation s’applique. Quand tout est fait proprement, la radiation devient une formalité. Quand une pièce manque ou qu’un délai est raté, la fermeture se transforme vite en dossier dormant, puis en problème administratif.