Les points essentiels à retenir avant de signer

- Le montant minimal de l’indemnité spécifique ne peut pas être inférieur à l’indemnité légale ou conventionnelle de licenciement.

- En 2026, le plafond annuel de la Sécurité sociale est de 48 060 €, ce qui fixe plusieurs seuils clés à 96 120 € et 480 600 €.

- La fraction exonérée de cotisations sociales peut aussi être exonérée de CSG et de CRDS, mais selon une logique plus restrictive.

- L’employeur supporte une contribution patronale spécifique de 40 % sur la part exonérée de cotisations sociales.

- Au-delà de 10 PASS, l’indemnité est en principe entièrement soumise aux cotisations et aux prélèvements sociaux.

- Le régime social n’est pas exactement le régime fiscal: les deux doivent être vérifiés séparément.

Ce que couvre vraiment l’indemnité de rupture

Je pars toujours d’une distinction simple: l’indemnité spécifique de rupture conventionnelle n’est pas un salaire déguisé, mais elle n’est pas non plus exonérée de façon automatique et totale. Son traitement dépend de son montant, de l’indemnité minimale due et du plafond annuel de la Sécurité sociale applicable l’année du départ.

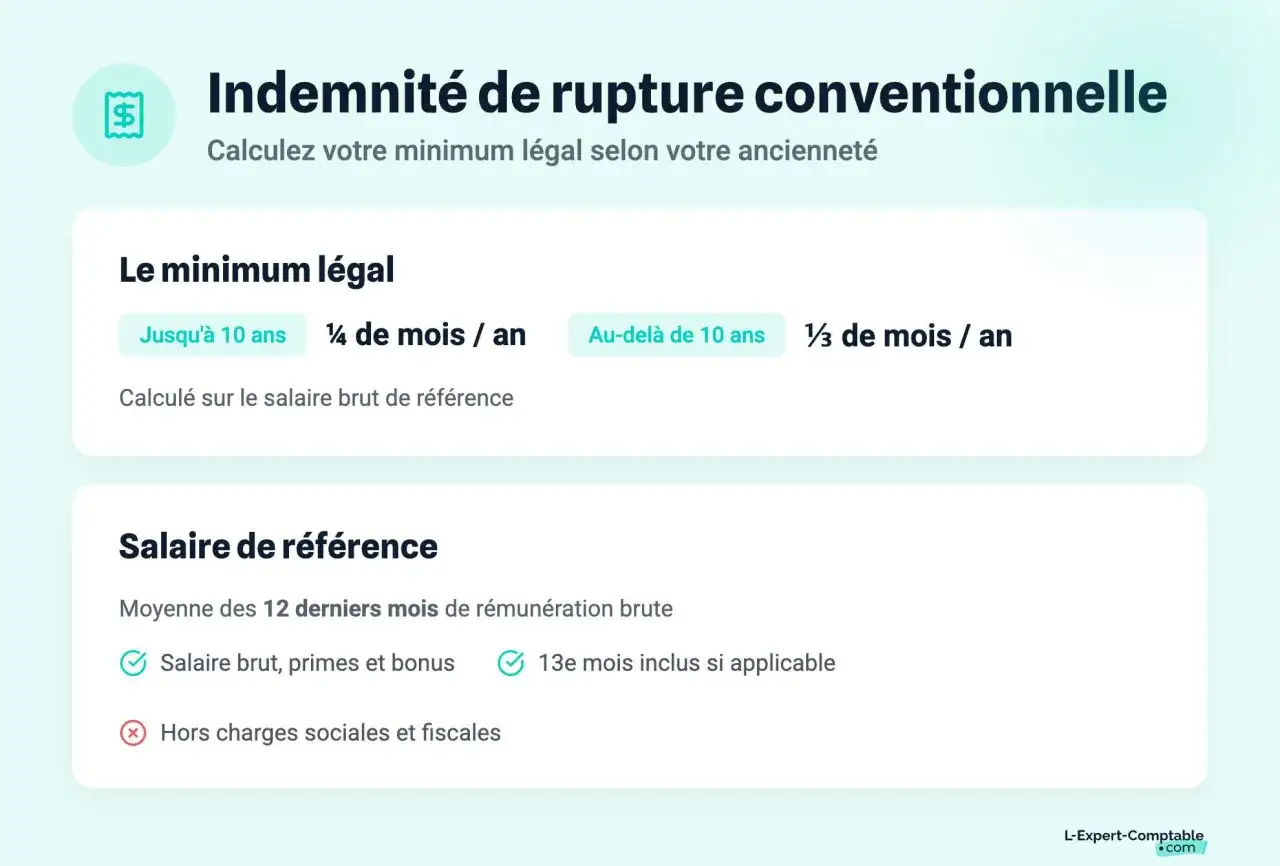

Dans un CDI du secteur privé, cette indemnité est versée à la suite d’un accord homologué et elle doit, au minimum, atteindre l’indemnité légale ou conventionnelle de licenciement. Autrement dit, si la convention collective prévoit mieux que la loi, c’est ce minimum conventionnel qui sert de base. C’est important, parce que la part correspondant à ce plancher est en principe la plus protégée socialement.

Je recommande aussi de ne pas mélanger cette somme avec les autres versements de sortie: congés payés non pris, préavis, prime contractuelle ou transaction éventuelle. Ces éléments peuvent obéir à des règles différentes. C’est souvent là que les erreurs commencent, surtout quand on regarde uniquement le total versé au salarié.

Une fois cette base clarifiée, la vraie question devient plus précise: jusqu’où va l’exonération, et qui paie quoi? C’est ce que je détaille avec les seuils utiles de 2026.

Les seuils à connaître en 2026

En 2026, le plafond annuel de la Sécurité sociale est fixé à 48 060 €. À partir de là, deux seuils reviennent partout dans le sujet: 96 120 € pour l’exonération sociale de base, et 480 600 € pour le basculement en assujettissement total.

| Seuil 2026 | Effet principal | Ce qu’il faut comprendre |

|---|---|---|

| Jusqu’au montant légal ou conventionnel dû | Exonération de cotisations sociales sur cette part | Le socle minimal reste le plus favorable pour le salarié. |

| Jusqu’à 96 120 € | Exonération possible dans la limite du plus favorable entre 2 fois le salaire annuel brut précédent et la moitié de l’indemnité | Le plafond de 2 PASS borne l’avantage social. |

| Au-dessus de 480 600 € | Assujettissement intégral | La totalité de l’indemnité bascule dans l’assiette sociale. |

| Part exonérée de cotisations | Contribution patronale spécifique de 40 % | Cette charge pèse sur l’employeur, pas sur le salarié. |

Ce tableau résume le point le plus pratique: l’exonération sociale n’est pas linéaire. Une fois le plafond de 2 PASS atteint, l’avantage se referme. Et si l’indemnité dépasse 10 PASS, il n’y a plus de zone protégée à défendre. C’est précisément pour cela qu’un chiffrage en amont évite bien des surprises au moment du bulletin de paie.

Comment se répartissent les cotisations, la CSG et la CRDS

Le bon réflexe consiste à raisonner en deux temps. D’abord, je regarde la part qui reste exonérée de cotisations sociales. Ensuite, j’applique la logique de la CSG et de la CRDS, qui n’est pas exactement la même.

La part exonérée de cotisations sociales

La fraction correspondant au minimum légal ou conventionnel est exonérée. Si l’indemnité négociée dépasse ce socle, l’exonération peut s’étendre, mais seulement jusqu’au plus favorable des deux montants suivants: 2 fois la rémunération annuelle brute perçue l’année précédente ou la moitié de l’indemnité totale. Le tout reste enfermé dans la limite de 96 120 €.

Exemple concret: si l’indemnité totale est de 120 000 €, qu’une convention collective prévoit un minimum de 70 000 €, et que le salaire annuel brut précédent était de 40 000 €, la fraction exonérée de cotisations peut aller jusqu’à 80 000 € car ce montant est plus favorable que la moitié de l’indemnité. Les 40 000 € restants entrent alors dans l’assiette des cotisations sociales.

Lire aussi : Licenciement pour incompétence - Vos droits et comment réagir

La CSG et la CRDS

La CSG et la CRDS suivent une logique plus serrée. En pratique, elles sont exonérées dans la limite du plus petit des deux montants suivants: le minimum légal ou conventionnel dû, et la fraction d’indemnité exonérée de cotisations sociales. C’est là que beaucoup de salariés se trompent, parce qu’ils pensent que tout ce qui échappe aux cotisations échappe aussi automatiquement à la CSG et à la CRDS. Ce n’est pas si simple.

Dans le même exemple, si le minimum conventionnel est de 70 000 € et que la fraction exonérée de cotisations atteint 80 000 €, l’exonération CSG/CRDS ne va pas jusqu’à 80 000 €, mais seulement jusqu’à 70 000 €. Le surplus peut donc être soumis à la CSG et à la CRDS même s’il n’entre pas encore dans l’assiette des cotisations sociales classiques.

Cette différence de lecture est essentielle: le salarié regarde le net, mais la paie calcule par couches. Et c’est justement cette superposition qu’il faut avoir en tête avant de négocier un montant de rupture.

La contribution patronale de 40 % change le coût réel de la rupture

Depuis le 1er janvier 2026, l’employeur ne supporte plus un forfait social au sens ancien du terme sur cette indemnité. La règle applicable est désormais une contribution patronale spécifique de 40 % sur la part de l’indemnité exonérée de cotisations sociales. La base n’est donc pas le total versé, mais uniquement la fraction qui échappe aux cotisations.

Concrètement, cela change beaucoup le coût de sortie pour l’entreprise. Plus la négociation fait monter la part exonérée, plus la charge patronale s’alourdit. Pour un employeur, il ne suffit donc pas d’additionner le montant versé au salarié: il faut aussi intégrer cette contribution dans le coût complet de l’opération.

Je le répète souvent parce que c’est un point de friction réel: un montant plus élevé pour le salarié ne signifie pas seulement un départ plus cher, mais aussi une mécanique sociale différente. Quand le dossier approche des plafonds, l’arbitrage financier devient vite très concret.

À l’inverse, si l’indemnité dépasse 10 PASS et devient intégralement assujettie, cette contribution spécifique n’a plus de base utile à taxer sur la fraction exonérée. Le régime perd alors une grande partie de son intérêt social.

Les cas qui modifient la facture finale

Le régime social ne se lit pas isolément: quelques paramètres peuvent le modifier sensiblement. Ce sont souvent ces détails qui font la différence entre une simulation correcte et une mauvaise surprise au moment du versement.

- Le salarié peut liquider sa retraite au jour de la rupture: la fiscalité change immédiatement, l’indemnité devenant imposable dès le premier euro. Ce point doit être vérifié séparément du régime social.

- La convention collective prévoit mieux que la loi: le montant minimal de référence peut être plus élevé, ce qui améliore parfois l’exonération, au moins sur une partie du dossier.

- L’indemnité totale dépasse 480 600 €: on sort du régime favorable, et l’assujettissement devient intégral.

- D’autres sommes sont versées à la sortie: congés payés, préavis ou bonus dus ne suivent pas forcément la même logique et peuvent alourdir l’assiette sociale globale.

- Une transaction s’ajoute à la rupture: le traitement social dépend alors de la nature réelle de la somme. Une réparation de préjudice ne se traite pas comme une rémunération, mais il faut pouvoir le démontrer clairement.

Je conseille de ne jamais lire le montant de la rupture conventionnelle sans lire le contexte autour: âge du salarié, niveau de rémunération, convention collective applicable et nature des autres versements. C’est ce faisceau d’éléments qui oriente le bon régime.

Les vérifications qui évitent les mauvaises surprises au moment de la paie

Avant de valider une convention, je regarderais toujours quatre choses très concrètes: le minimum conventionnel réellement applicable, le salaire brut annuel de référence, l’existence d’un éventuel droit à retraite, et le coût employeur complet après contribution patronale. Ces quatre points suffisent souvent à détecter un écart de calcul.

- Vérifier que le montant proposé ne descend jamais sous le minimum légal ou conventionnel.

- Identifier le salaire brut annuel de l’année précédente, car il sert de base au calcul de l’exonération sociale.

- Contrôler si la rupture intervient à un moment où le salarié peut déjà prétendre à une pension de retraite obligatoire.

- Demander au service paie de distinguer clairement indemnité spécifique, congés payés, préavis et éventuelle transaction.

En pratique, c’est cette vérification en amont qui sécurise le dossier. Une rupture conventionnelle bien rédigée reste simple à gérer; une rupture mal chiffrée, elle, se rattrape rarement sans discussion. Si je devais résumer l’essentiel en une ligne, je dirais ceci: le bon calcul n’est pas celui du montant brut affiché, mais celui du régime social réellement applicable à chaque fraction de l’indemnité.