Mettre un bien en location meublée via une SCI n’est pas impossible, mais ce n’est jamais neutre. Sur le plan juridique et fiscal, on passe vite d’une logique patrimoniale simple à une activité commerciale avec des obligations de comptabilité, de déclaration et de bail beaucoup plus strictes. J’explique ici ce que cela change vraiment, ce qu’il faut sécuriser dans les statuts, et quand ce montage devient moins intéressant qu’il n’y paraît.

Ce qu’il faut retenir avant de louer meublé via une SCI

- La location meublée est traitée comme une activité commerciale, pas comme des revenus fonciers.

- Une SCI qui exploite réellement un meublé est en pratique orientée vers l’IS et doit déposer une déclaration 2065.

- Le bail dépend de l’usage du bien : résidence principale, bail mobilité ou location saisonnière n’obéissent pas aux mêmes règles.

- Le choix du régime fiscal change la déductibilité des charges, l’amortissement et la fiscalité à la revente.

- Les statuts, l’objet social, le SIRET et la comptabilité doivent être cohérents dès le départ.

- Si le meublé est l’activité principale, la SCI n’est pas toujours la structure la plus souple.

Pourquoi la location meublée change le régime de la SCI

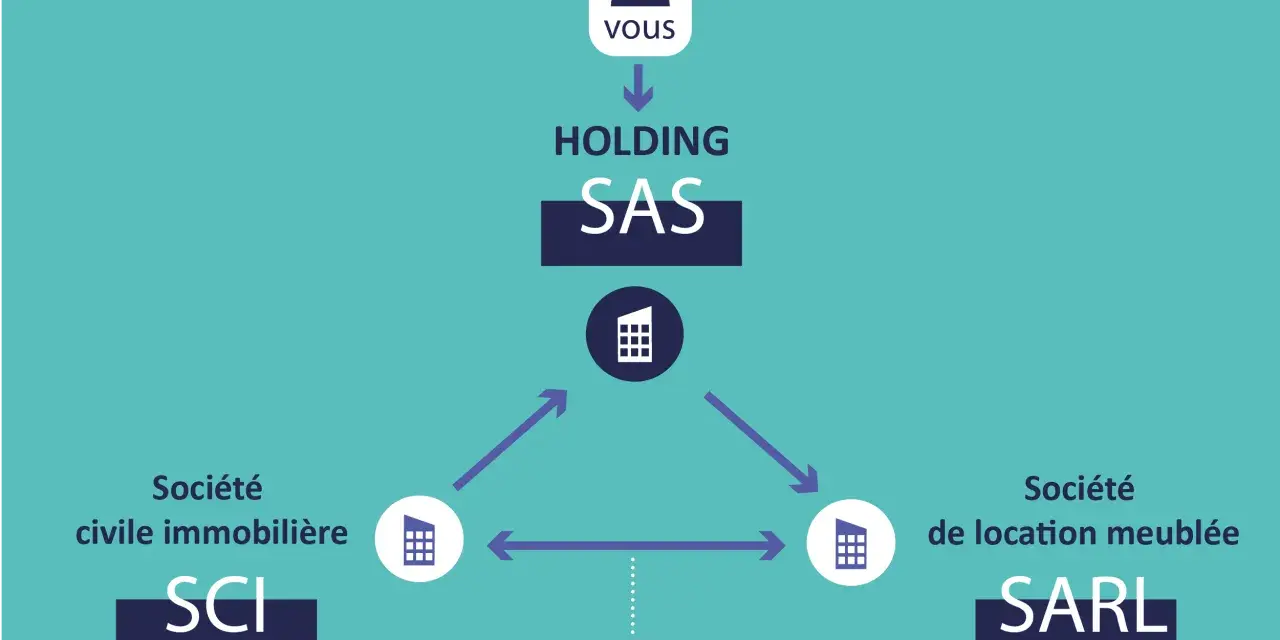

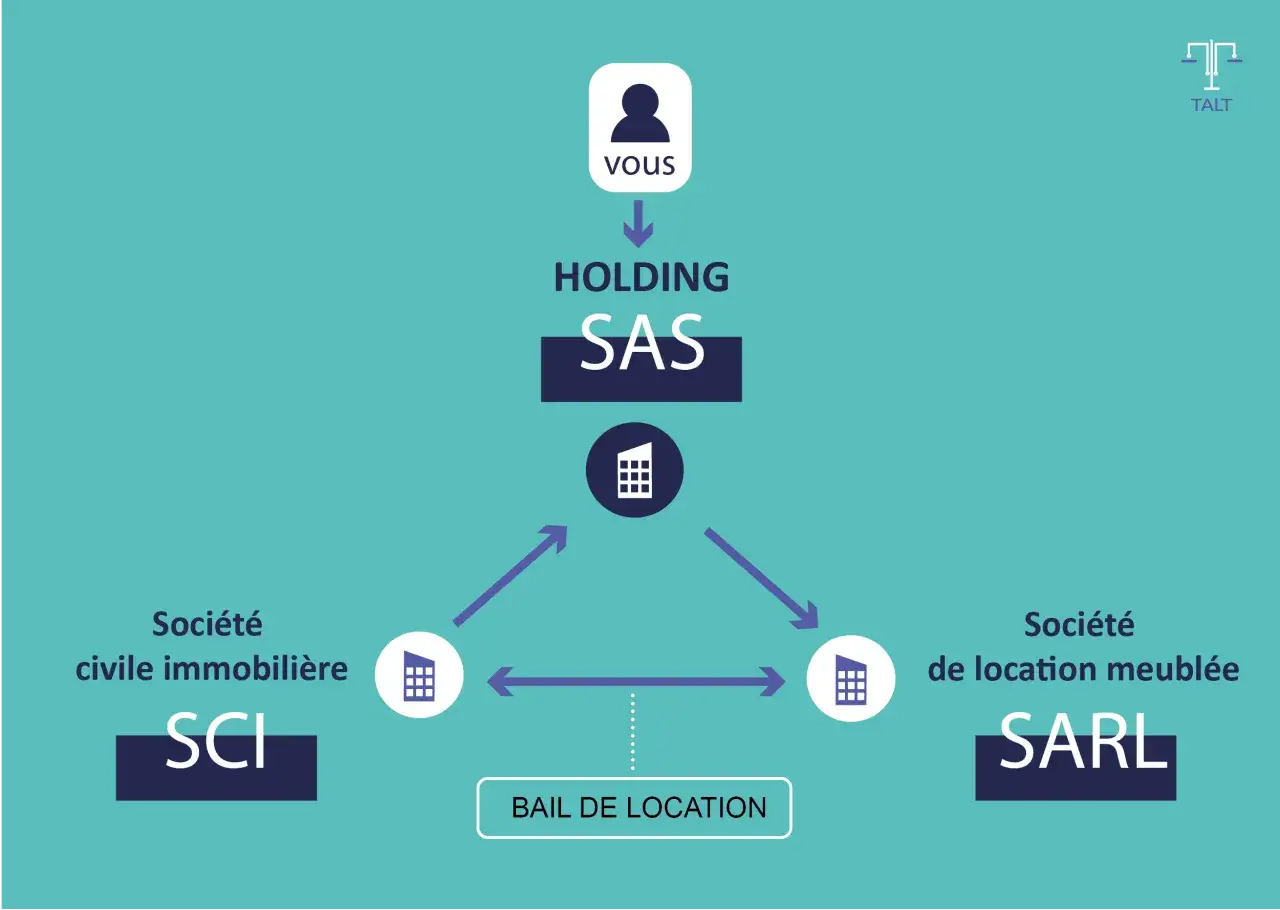

Je pars d’un principe simple : une SCI est pensée à l’origine pour détenir et gérer un patrimoine immobilier dans une logique civile. Dès qu’elle loue un bien meublé, on bascule vers une activité qui est juridiquement et fiscalement regardée comme commerciale. C’est la rupture la plus importante du dossier, parce qu’elle entraîne un changement de régime, de déclaration et de méthode de gestion.

En pratique, l’administration fiscale attend alors une logique d’entreprise. Une SCI qui met un bien en location meublée ne dépose pas la même déclaration qu’une SCI de location nue : elle doit passer à la déclaration de résultat des sociétés soumises à l’IS et tenir une comptabilité commerciale. Je vois souvent des dossiers fragilisés non pas par le bien lui-même, mais par l’écart entre l’activité réelle et les règles fiscales appliquées.

Il faut aussi garder en tête que le sujet ne se limite pas à la fiscalité annuelle. Le mode d’imposition influe ensuite sur la revente, la trésorerie distribuée aux associés et la manière dont les travaux sont traités. C’est ce chaînage qu’il faut comprendre avant de rédiger les statuts ou de signer le premier bail.

C’est pour cette raison que la rédaction des statuts devient le premier vrai point de sécurité.

Ce que les statuts doivent vraiment prévoir

Le premier réflexe, avant même de meubler le logement, consiste à relire l’objet social. Si les statuts ont été rédigés pour de la gestion patrimoniale classique, il faut vérifier qu’ils ne créent pas de décalage avec une exploitation meublée. Une SCI fonctionne correctement quand son objet social, ses pouvoirs de gérance et sa réalité d’exploitation racontent la même chose.

Je recommande de regarder trois choses avec précision :

- L’objet social doit être assez clair pour couvrir l’activité envisagée.

- Les pouvoirs du gérant doivent permettre de signer les baux, les achats de mobilier et les travaux sans blocage inutile.

- Les décisions collectives doivent rester simples à prendre si plusieurs associés se partagent le projet.

En pratique, une SCI qui se lance dans un meublé sans mettre ses statuts à jour prend un risque de cohérence. Ce n’est pas seulement une question de forme : si l’objet social est trop étroit, le gérant peut se retrouver à agir au-delà du cadre prévu. À l’inverse, des statuts trop vagues ne sécurisent rien, ils repoussent juste le problème.

Mon conseil est assez net : si la location meublée doit devenir régulière, je préfère un cadrage juridique propre dès le début plutôt qu’un rattrapage dans l’urgence après le premier contrôle ou le premier litige. Une fois ce cadre posé, le bail et l’ameublement doivent être irréprochables.

Le bail et l’ameublement à sécuriser dès le départ

Le type de bail dépend de l’usage du bien. C’est un point très concret, et pourtant beaucoup de dossiers se compliquent ici. Un logement loué à titre de résidence principale, un bail mobilité et une location touristique ne répondent pas aux mêmes règles. Le bail n’est donc pas un simple modèle à remplir ; il doit correspondre à la réalité d’occupation.

Lire aussi : DPE bail commercial - Comprendre, négocier, éviter les pièges

Les cas les plus fréquents

| Usage du bien | Bail adapté | Durée | Point de vigilance |

|---|---|---|---|

| Résidence principale du locataire | Bail meublé d’habitation | 1 an minimum, ou 9 mois pour un étudiant | Préavis, dépôt de garantie et inventaire doivent être cadrés |

| Mobilité professionnelle ou étudiante | Bail mobilité | 1 à 10 mois | Le locataire doit entrer dans une des situations prévues par le texte |

| Location de courte durée | Contrat de meublé de tourisme | Journée, semaine ou mois | Un même locataire ne doit pas occuper le logement plus de 90 jours par an |

Sur le mobilier, je ne laisse rien au hasard. Pour qu’un logement loué comme résidence principale soit bien qualifié de meublé, il doit contenir au minimum la literie avec couette ou couverture, les volets ou rideaux dans les chambres, les plaques de cuisson, un four ou un micro-ondes, le réfrigérateur, un compartiment de congélation, de la vaisselle en nombre suffisant, des ustensiles de cuisine, une table, des sièges, des étagères de rangement, des luminaires et du matériel d’entretien adapté au logement.

J’insiste aussi sur l’inventaire : il doit être signé et annexé au bail, tout comme l’état détaillé du mobilier. C’est une protection utile pour les deux parties, mais c’est aussi ce qui évite que le bien soit requalifié en logement vide si le mobilier est insuffisant ou mal décrit.

Pour une location touristique, il faut ajouter une vigilance locale. Selon la commune, une déclaration en mairie, voire une autorisation de changement d’usage, peut être obligatoire. C’est souvent là que les propriétaires découvrent trop tard que le droit immobilier local est plus strict que prévu. Le sujet suivant est alors forcément fiscal.

La fiscalité d’une SCI à l’IS en pratique

Dès qu’une SCI loue réellement en meublé, elle ne reste pas dans la logique des revenus fonciers. Elle doit déclarer ses résultats comme une société commerciale, avec une déclaration 2065 et une comptabilité conforme. En 2026, c’est le point qui change le plus le dossier au quotidien : on ne gère plus seulement un patrimoine, on suit une activité imposable avec ses propres règles.

Le passage à l’IS a des avantages réels, surtout si la société supporte beaucoup de charges ou si elle veut réinvestir les bénéfices. Les amortissements deviennent un levier important, et certaines dépenses sont mieux absorbées qu’en régime de revenus fonciers. Mais ce gain de souplesse a un prix : la fiscalité de sortie est souvent moins confortable, et le passage à l’IS peut déclencher une imposition immédiate des bénéfices et des plus-values latentes.

| Point de comparaison | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Régime de base | Transparence fiscale | Imposition au niveau de la société |

| Déclaration | Déclaration 2072 en cas de location nue | Déclaration 2065 et annexes |

| Comptabilité | Plus légère | Comptabilité commerciale |

| Charges et amortissements | Déduction plus limitée | Déduction des charges et amortissement possibles |

| Revente | Plus-value immobilière des particuliers | Plus-value professionnelle, souvent moins douce à long terme |

| Taux d’imposition | Selon la fiscalité des associés | 25 % en principe, avec un taux réduit de 15 % sur la part des bénéfices jusqu’à 42 500 € sous conditions |

Je ne néglige pas non plus les impôts périphériques. Une location meublée peut entrer dans le champ de la cotisation foncière des entreprises, et le sujet mérite d’être intégré au prévisionnel dès le départ. Si l’activité est petite, l’impact peut sembler marginal ; si elle est structurée, il devient vite visible dans le résultat net.

Le bon arbitrage n’est donc pas seulement de savoir si l’on peut louer meublé en SCI. Il faut surtout se demander si l’IS, la comptabilité et la fiscalité de sortie sont acceptables dans la durée. C’est là que les erreurs deviennent les plus coûteuses.

Les erreurs que je vois le plus souvent

Le dossier se complique rarement à cause d’une seule faute. En général, c’est une accumulation de petits oublis qui finit par créer un vrai risque fiscal ou contractuel. Les erreurs les plus fréquentes sont très prévisibles, donc évitables.

- Penser qu’une SCI reste « civile » parce qu’elle porte le mot SCI dans son nom.

- Mettre un bien en meublé sans passer au bon régime de déclaration et de comptabilité.

- Oublier le numéro SIRET et les formalités de début d’activité.

- Signer un bail qui ne correspond pas à l’usage réel du logement.

- Faire l’impasse sur l’inventaire du mobilier ou sur les équipements minimums.

- Ignorer les règles locales pour la location touristique.

- Ne pas anticiper la revente et l’imposition des plus-values après un passage à l’IS.

Je vois aussi un piège plus subtil : certains associés utilisent la SCI pour organiser la transmission, mais raisonnent ensuite comme s’ils étaient en détention directe. Or la logique patrimoniale d’une SCI et la logique d’exploitation d’un meublé ne produisent pas les mêmes effets. Si on mélange les deux sans méthode, on perd à la fois en lisibilité et en sécurité fiscale.

Une fois ces risques identifiés, la vraie question devient plus stratégique : est-ce que la SCI reste pertinente pour votre projet, ou existe-t-il une structure plus adaptée ?

Quand la SCI reste pertinente, et quand il faut regarder autre chose

Je garde la SCI quand l’objectif principal est patrimonial : détenir à plusieurs, organiser une transmission, garder un bien dans une logique familiale, ou porter un immeuble dont la location meublée n’est qu’une composante parmi d’autres. Dans ces cas-là, la SCI a du sens, parce qu’elle sert d’abord la gouvernance et la détention du bien.

En revanche, si l’objectif principal est d’exploiter un meublé de manière active, avec une recherche de rentabilité et de souplesse fiscale, je regarde toujours les alternatives avant de conclure que la SCI est le meilleur véhicule. La raison est simple : le meublé pousse la société vers des réflexes de structure commerciale, alors que la SCI est pensée pour autre chose. Autrement dit, on peut le faire, mais ce n’est pas toujours le plus propre ni le plus efficace.

Je formule souvent la décision ainsi : si la SCI sert à détenir, elle est cohérente ; si elle sert surtout à exploiter, elle devient plus discutable. Cette distinction évite beaucoup d’erreurs d’arbitrage, surtout quand plusieurs associés veulent à la fois du rendement, de la souplesse et une transmission facile.

Reste alors à verrouiller le dossier avec une méthode simple avant de se lancer.

La grille que je garde avant de lancer le projet

- Je vérifie d’abord si l’activité meublée sera ponctuelle ou régulière.

- Je relis les statuts pour confirmer que l’objet social et les pouvoirs du gérant sont cohérents.

- Je tranche clairement sur le régime fiscal, car l’IS n’est pas un détail technique.

- Je choisis le bon bail selon l’usage réel du bien.

- Je prépare l’inventaire du mobilier et les preuves de conformité du logement.

- Je contrôle les obligations locales si le bien est destiné à la courte durée.

- Je simule aussi la sortie, pas seulement l’entrée, parce que la revente pèse lourd dans le résultat global.

Si je ne peux pas répondre proprement à l’un de ces points, je considère que le projet n’est pas encore prêt. Dans ce type de montage, la qualité du cadrage initial compte plus que la promesse de rendement immédiat. C’est souvent ce qui fait la différence entre un investissement lisible et un dossier qui se complique au premier contrôle ou au premier changement de stratégie.