La séparation PACS et crédit maison en cours est rarement un simple désaccord de couple : elle touche à la fois le prêt, la propriété du logement et la capacité de chacun à repartir sans dette inutile. Le sujet devient vite technique, parce qu’il faut distinguer ce qui relève du contrat de prêt, de l’acte d’achat et des règles de l’indivision. Ici, je vous explique concrètement ce qui change, ce qui ne change pas, combien cela peut coûter et dans quel ordre agir pour éviter les erreurs les plus chères.

Les trois décisions qui changent tout quand le prêt immobilier reste ouvert

- La rupture du PACS ne met pas fin au prêt immobilier si vous êtes co-emprunteurs.

- La maison peut appartenir à un seul partenaire, aux deux à parts égales, ou selon des quotes-parts précises indiquées dans l’acte d’achat.

- Les sorties les plus fréquentes sont la vente, le rachat de soulte ou le maintien provisoire en indivision.

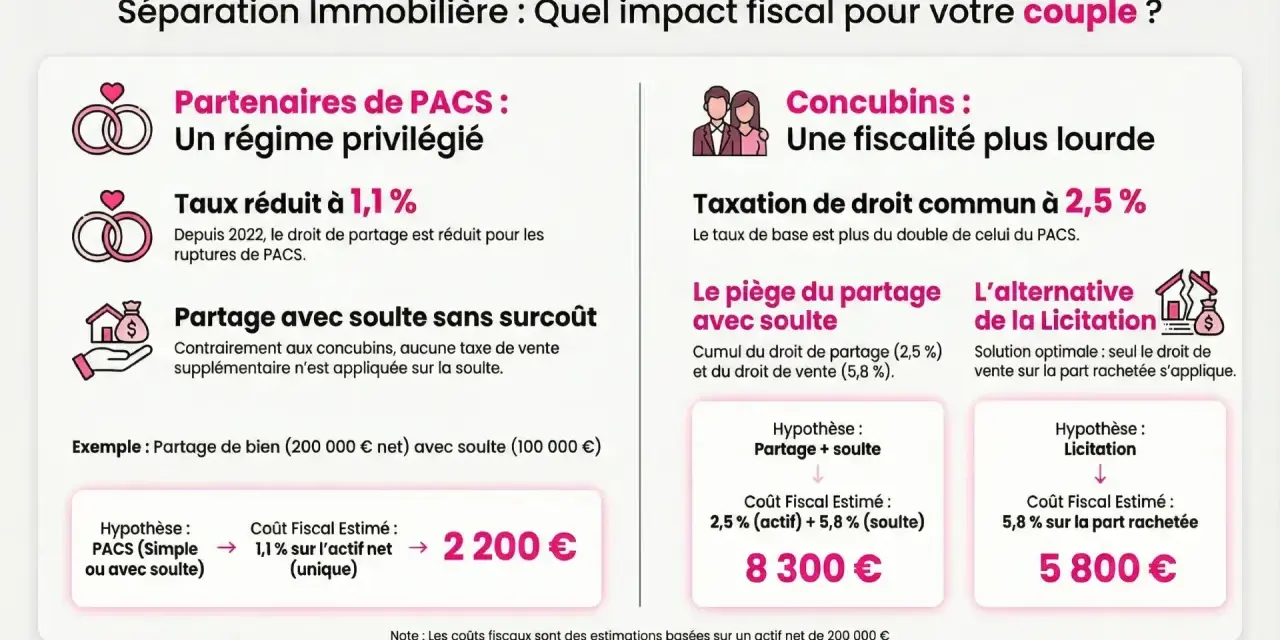

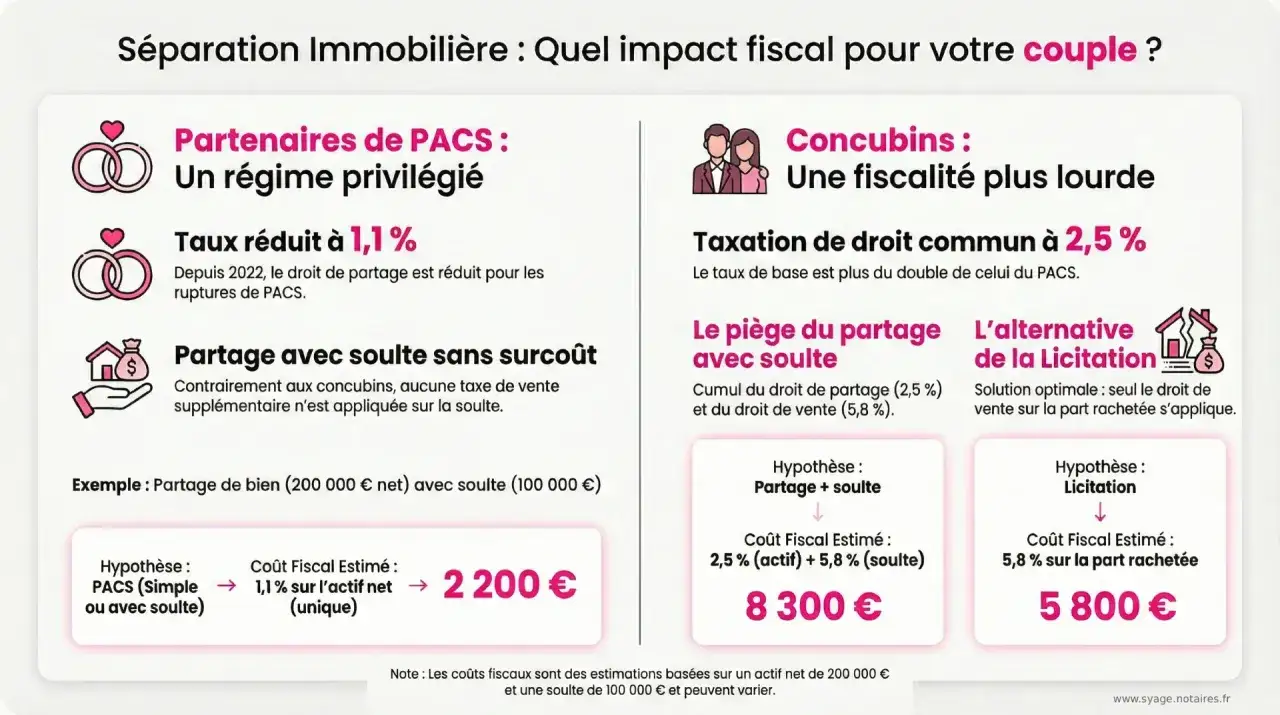

- Le droit de partage applicable à une rupture de PACS est actuellement de 1,1 % sur l’actif net partagé.

- En cas de remboursement anticipé, l’indemnité peut aller jusqu’à 6 mois d’intérêts et 3 % du capital restant dû, selon le plafond le plus bas.

Ce que change vraiment le prêt immobilier quand le PACS se termine

Je fais toujours une distinction simple : la rupture du PACS coupe le lien personnel, mais elle ne coupe pas automatiquement le prêt. Si vous avez signé le crédit à deux, vous restez liés envers la banque jusqu’au remboursement complet, à la désolidarisation acceptée par le prêteur ou au remplacement du co-emprunteur par une autre garantie. Service Public le rappelle clairement : la séparation ne met pas fin au contrat de prêt ni à la garantie co-emprunteur.

| Situation | Effet immédiat | Conséquence pratique |

|---|---|---|

| Les deux partenaires ont signé le prêt | Solidarité de remboursement | La banque peut réclamer les mensualités à l’un ou à l’autre tant qu’il n’y a pas de sortie formelle du co-emprunt. |

| Un seul partenaire a signé le prêt | Seul le signataire est débiteur envers la banque | Le départ de l’autre n’efface pas la question de la propriété du bien ni les accords privés entre vous. |

| Le bien est vendu | Le prêt peut être remboursé par anticipation | Il faut vérifier l’indemnité éventuelle, le capital restant dû et les frais de mainlevée si une hypothèque existe. |

Autrement dit, quitter le logement ne suffit pas. Tant que le dossier bancaire n’est pas fermé ou modifié, la dette continue de vivre sa propre vie, et c’est souvent là que les mauvaises surprises apparaissent. La vraie question devient alors celle de la propriété du bien, parce qu’elle ne suit pas toujours la logique du remboursement.

Comment savoir qui possède la maison et à quelle hauteur

Être celui qui rembourse le prêt n’est pas la même chose qu’être propriétaire du logement. Sous PACS, si vous n’avez prévu aucune disposition particulière, les biens sont séparés : chacun garde ce qu’il peut prouver comme lui appartenant. Si vous avez choisi l’indivision, les biens acquis pendant le PACS appartiennent aux deux partenaires, en principe pour moitié, sauf répartition différente mentionnée dans l’acte d’achat.

| Configuration d’achat | Propriété du logement | Point de vigilance |

|---|---|---|

| Achat seul, sans indivision | Le bien appartient au seul signataire de l’acte | L’autre partenaire n’a pas de droit sur la maison, même s’il a participé aux mensualités sans écrit clair. |

| Achat à deux avec quotes-parts précisées | La propriété suit les proportions écrites dans l’acte | La répartition doit correspondre au financement réel, sinon les comptes se compliquent au moment de la séparation. |

| Achat à deux sans précision | Le bien est présumé indivis par moitié | En cas de litige, il faut des preuves pour contester cette présomption. |

| Régime d’indivision choisi dans le PACS | Les biens acquis pendant le PACS sont réputés appartenir aux deux pour moitié | La facture au nom d’un seul partenaire ne suffit pas à exclure l’autre. |

Je conseille de conserver tous les justificatifs utiles : virements d’apport, tableaux d’amortissement, quittances, preuves de travaux, et tout document montrant qui a payé quoi. Si vous avez financé plus que votre part, vous pouvez parfois demander une indemnité devant le tribunal judiciaire, et le recours à l’avocat devient obligatoire si la demande dépasse 10 000 €. Une fois cette propriété clarifiée, on peut choisir la bonne sortie pratique.

Les trois issues possibles quand la maison est encore financée

Vendre le bien et solder le prêt

C’est souvent l’option la plus nette quand aucun des deux ne peut reprendre le crédit seul. La vente permet de rembourser le capital restant dû, puis de répartir ce qui reste selon vos droits respectifs. Si le prêt est remboursé avant son terme, la banque peut appliquer une indemnité de remboursement anticipé, dans la limite légale de 6 mois d’intérêts et de 3 % du capital restant dû.

Racheter la part de l’autre

Le rachat de soulte consiste à verser à l’autre partenaire la somme qui compense sa part dans la valeur nette du bien. En pratique, la banque doit accepter de vous laisser reprendre seul le crédit ou de vous octroyer un nouveau financement. Exemple simple : si la maison vaut 280 000 € et qu’il reste 180 000 € à rembourser, la valeur nette est de 100 000 €. En indivision à 50/50, la soulte tourne autour de 50 000 €, avant les frais annexes.

La soulte n’est pas un prix arbitraire : elle dépend de la valeur du bien, du capital restant dû, des quotes-parts écrites dans l’acte et, parfois, de frais ou créances à régulariser entre vous. C’est le scénario à privilégier quand l’un des deux veut garder le logement et que son dossier bancaire est solide.

Lire aussi : Séparation de corps - Mon refus est-il efficace ?

Garder temporairement le bien en indivision

Cette solution peut avoir du sens si vous avez besoin de temps pour vendre au bon prix, stabiliser un nouveau logement ou attendre une décision bancaire. Si vous avez prévu une convention d’indivision, elle peut encadrer la gestion du bien, la durée du maintien en indivision et même la sortie future, pour une durée déterminée pouvant aller jusqu’à 5 ans. En l’absence de convention et en cas de blocage, le tribunal judiciaire peut ordonner le partage ou maintenir l’indivision pendant 2 ans maximum.

Quand un partenaire reste seul dans le logement pendant cette phase, une indemnité d’occupation peut être prévue pour éviter que l’occupation gratuite ne crée un déséquilibre. Le bon scénario dépend surtout de votre capacité à absorber la dette seul et de votre marge de négociation avec l’autre partie. C’est aussi là que le coût total commence à compter vraiment.Ce que coûte réellement la sortie de la maison commune

Le coût d’une sortie ne se limite jamais à la soulte. Le BOFiP fixe à 1,1 % le taux du droit de partage pour les partages liés à une rupture de PACS, sur l’actif net partagé. À cela s’ajoutent souvent des frais de notaire, des frais bancaires et, selon le cas, une indemnité de remboursement anticipé.

| Poste de coût | Quand il apparaît | Ordre de grandeur ou plafond |

|---|---|---|

| Droit de partage | Lors du partage du bien ou de la liquidation patrimoniale liée à la rupture | 1,1 % de l’actif net partagé |

| Indemnité de remboursement anticipé | Si le prêt est soldé avant son terme | Plafond légal de 6 mois d’intérêts ou 3 % du capital restant dû |

| Frais de notaire | Pour le rachat de soulte, le partage ou l’acte de vente | Variables selon la valeur du bien et les formalités |

| Frais bancaires | Si la banque modifie le prêt, refinance ou étudie une désolidarisation | Variables, parfois négociables |

| Mainlevée d’hypothèque | Si le prêt était garanti par une hypothèque | Coût variable, à anticiper dans le budget global |

Un exemple simple aide à voir l’échelle : sur un actif net partagé de 100 000 €, le droit de partage représente déjà 1 100 €. Et si l’on ajoute une indemnité de remboursement anticipé, la facture peut vite devenir sensible, surtout quand le prêt est encore loin de son terme. C’est pour cette raison que la banque doit être dans la boucle très tôt.

Ce que la banque regardera avant d’accepter une désolidarisation

La désolidarisation n’est jamais automatique. La banque va vérifier si la personne qui garde la maison peut assumer seule la mensualité, le reste du prêt, l’assurance et les charges courantes. Si le dossier est fragile, elle peut refuser et demander une autre garantie, un nouveau co-emprunteur ou un remboursement complet par la vente.

- La stabilité des revenus et le taux d’endettement du partenaire qui reste.

- Le capital restant dû et la durée encore à courir.

- La qualité de la garantie initiale, notamment si le prêt est adossé à une hypothèque ou à une caution.

- L’adéquation de l’assurance emprunteur avec la nouvelle situation.

- Le respect du calendrier entre banque, notaire et dissolution du PACS.

Dans la pratique, je préfère toujours demander un accord écrit de la banque avant de signer quoi que ce soit chez le notaire. Sans cela, on peut se retrouver avec un acte de partage prêt à être signé, mais un crédit impossible à reprendre seul. C’est précisément le genre de blocage qui transforme une séparation gérable en dossier long et coûteux.

L’ordre des démarches qui évite les blocages

- Relisez l’acte d’achat, le contrat de prêt et la convention de PACS pour identifier les quotes-parts, les signatures et les clauses d’indivision.

- Faites estimer la valeur actuelle du bien et calculez le capital restant dû.

- Comparez les trois scénarios utiles : vente, rachat de soulte ou maintien provisoire en indivision.

- Demandez à la banque un accord écrit sur la désolidarisation, le nouveau prêt ou la garantie de remplacement.

- Faites préparer par le notaire l’acte de partage ou l’acte de rachat avec les bons chiffres, puis seulement ensuite finalisez les signatures.

- Conservez les preuves de vos apports, virements et remboursements si vous devez justifier une répartition différente de celle prévue au départ.

Si le désaccord devient frontal, je recommande de ne pas improviser : lorsque la valeur en jeu dépasse 10 000 €, le passage devant le tribunal judiciaire impose l’avocat. L’objectif n’est pas de judiciariser par réflexe, mais d’éviter qu’une mauvaise estimation ou une signature trop rapide ne vous coûte plus cher que la séparation elle-même. La chronologie est souvent ce qui protège le mieux votre budget.

Les réflexes qui évitent de payer trop cher une séparation avec prêt

Je retiens trois règles très simples. D’abord, ne confondez jamais la dette et la propriété : on peut être propriétaire sans être seul débiteur, et l’inverse est aussi vrai. Ensuite, ne signez pas un rachat de soulte sans décompte bancaire précis, sinon vous risquez de sous-estimer le coût réel. Enfin, si l’un de vous reste provisoirement dans le logement, faites écrire noir sur blanc les modalités d’occupation et, s’il y a lieu, l’indemnité correspondante.

Le dossier devient généralement lisible dès qu’on met côte à côte la valeur du bien, le capital restant dû, la part de chacun et l’accord de la banque. À partir de là, la solution la plus saine ressort souvent d’elle-même : vendre, racheter ou organiser une indivision temporaire avec des règles claires. Dans ce type de séparation, ce n’est pas le bruit qui aide, c’est le chiffrage.