Le Pacs sert à donner un cadre juridique clair à une vie de couple, sans passer par le mariage. Je résume souvent la question par cette formule : à quoi sert le Pacs, concrètement ? Il apporte une protection utile sur les impôts, le logement et certaines démarches, mais il ne crée pas les mêmes effets qu’un mariage, surtout en matière de succession et de protection automatique du conjoint survivant.

Le Pacs encadre la vie commune, la fiscalité et certaines protections du couple

- Il officialise la vie commune entre deux personnes majeures, de sexe différent ou de même sexe.

- Il impose une aide matérielle et une assistance réciproques, avec une répartition possible selon les ressources.

- Il entraîne en principe une imposition commune et peut modifier l’accès à certaines aides sociales.

- Il renforce la protection du logement et des dettes du quotidien, mais pas de façon aussi large que le mariage.

- Il ne crée pas d’héritage automatique ni de changement de nom ou de filiation.

- Il reste plus simple à mettre en place et à rompre qu’un mariage.

Le Pacs organise d’abord la vie commune

Le Pacs n’est pas une simple formalité administrative. C’est un contrat qui fixe un cadre à la vie à deux : résidence commune, soutien matériel, aide en cas de difficulté, et règles de fonctionnement au quotidien. En pratique, il sert à sortir du flou de l’union libre sans aller jusqu’au statut plus complet du mariage.

Je le vois comme un outil de sécurité juridique assez sobre. Il vous oblige à clarifier ce que beaucoup de couples repoussent un peu trop longtemps : qui paie quoi, comment on partage les charges, comment on protège le foyer si la situation évolue. L’aide matérielle est obligatoire, mais elle peut être aménagée dans la convention de Pacs, à condition de respecter le socle légal.

- Vie commune : le couple déclare une résidence commune et une vie de couple.

- Aide financière réciproque : chacun participe aux dépenses du foyer selon ses capacités, sauf aménagement prévu dans la convention.

- Assistance réciproque : le Pacs formalise le soutien en cas de maladie, de chômage ou de difficulté personnelle.

- Effet juridique immédiat : le Pacs produit ses effets dès son enregistrement, pas avant.

Autrement dit, le Pacs sert à rendre la relation plus lisible pour l’administration, pour le bailleur, pour le fisc et, surtout, pour le couple lui-même. Cette base posée, il faut regarder ce qu’il change vraiment dans la vie courante.

Les effets concrets sur les impôts, le logement et les aides

Sur le terrain, c’est souvent là que le Pacs devient utile. Il ne s’agit pas seulement d’un symbole de couple, mais d’un statut qui modifie plusieurs équilibres financiers et patrimoniaux. Service-Public rappelle que le Pacs agit sur les aides sociales, les biens, le logement et les impôts.

| Domaine | Effet du Pacs | Ce que cela change concrètement |

|---|---|---|

| Impôts | Imposition commune en principe, avec un seul foyer fiscal | Le couple déclare ensemble ses revenus et supporte une solidarité de paiement |

| Logement | Solidarité pour le loyer et les charges du logement du couple | Le bailleur peut réclamer les sommes dues à l’un ou à l’autre pendant la durée du Pacs |

| Aides sociales | Les ressources des deux partenaires sont prises en compte pour certaines prestations | Le RSA, les allocations de logement ou certaines aides familiales peuvent être recalculés |

| Patrimoine | Le Pacs organise la vie patrimoniale du couple, sans tout fusionner | Il faut rester attentif à la propriété des biens, aux comptes et aux achats financés à deux |

| Décès | Pas d’héritage automatique, mais exonération de droits sur ce qui est légué par testament | La protection du survivant dépend d’une préparation successorale volontaire |

Pour le logement, le point utile à retenir est simple : le Pacs protège, mais il ne transforme pas automatiquement tout en cotitularité parfaite. Si un seul partenaire a signé le bail, il faut regarder les règles du bail et la situation exacte du couple. En revanche, sur les dépenses courantes, la solidarité joue vraiment, ce qui évite qu’un partenaire se retrouve seul face à certaines dettes du foyer.

Sur les impôts, l’intérêt peut être très concret pour un couple aux revenus déséquilibrés. Sur certaines aides, l’effet inverse peut apparaître, parce que les ressources sont appréciées à l’échelle du couple. Il faut donc penser le Pacs comme un ensemble, pas comme un bonus automatique. Cette logique explique aussi ses limites, que l’on a parfois tendance à sous-estimer.

Ce que le Pacs ne change pas

Le Pacs apporte un cadre, mais il ne remplace pas tout. C’est probablement le point le plus mal compris. Beaucoup de couples croient qu’en se pacsant, ils obtiennent presque les mêmes effets qu’un mariage. Ce n’est pas le cas.

- Le nom : le Pacs n’ouvre pas un droit général à prendre le nom de l’autre comme nom d’usage.

- Les enfants : il n’a pas d’effet sur la filiation ni sur le lien juridique avec les enfants.

- La succession : le partenaire ne devient pas héritier automatique ; il faut un testament pour transmettre.

- La pension de réversion : elle reste réservée au conjoint survivant d’un couple marié.

- Les beaux-parents : le Pacs ne crée pas d’obligation envers les parents de votre partenaire.

C’est exactement pour cela que je recommande de ne pas confondre sécurité de vie commune et sécurité patrimoniale complète. Un Pacs protège mieux qu’une simple cohabitation, mais il ne règle pas à lui seul la question de la transmission ni celle de la protection du survivant.

Une fois ce cadre posé, la vraie question devient comparative : si le Pacs n’est ni la simple union libre ni le mariage, que faut-il choisir selon sa situation ?

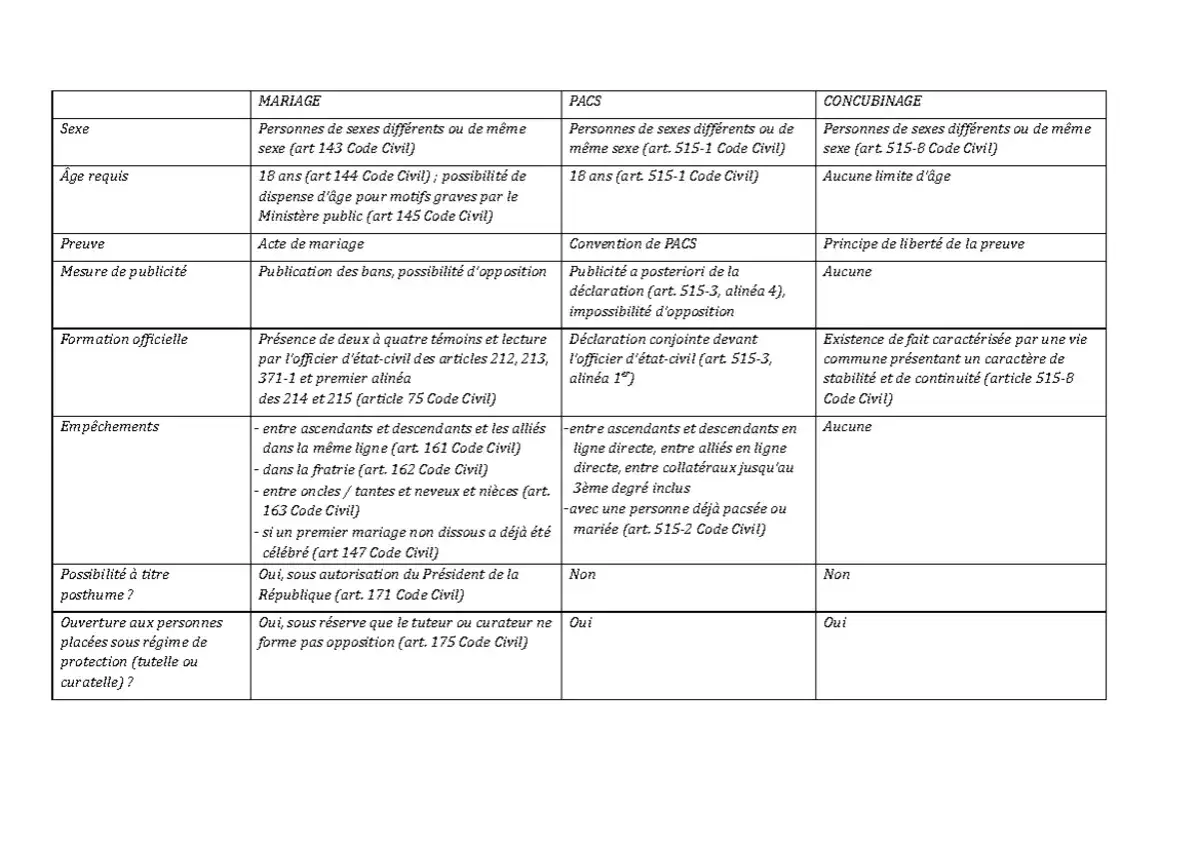

Pacs, concubinage ou mariage, le bon cadre dépend du niveau de protection recherché

Quand j’aide à comparer ces trois formes de vie à deux, je regarde surtout deux choses : le niveau de protection attendu et la souplesse que le couple souhaite conserver. Le bon choix n’est pas le plus “fort” en théorie, c’est celui qui colle au projet de vie réel.

| Cadre | Ce qu’il apporte | Sa limite principale | Pour quel profil |

|---|---|---|---|

| Concubinage | Grande liberté, aucune formalité de départ | Protection juridique faible en cas de séparation, de décès ou de conflit | Couples qui veulent rester très libres et n’ont pas besoin d’encadrement particulier |

| Pacs | Cadre simple, fiscalité commune, solidarité sur certaines dettes, protection du quotidien | Pas d’héritage automatique, protection patrimoniale incomplète | Couples qui veulent un vrai statut sans basculer dans le mariage |

| Mariage | Protection juridique plus large, notamment pour le couple et la succession | Cadre plus contraignant et rupture plus lourde | Couples qui veulent la protection la plus complète possible |

En pratique, le Pacs est souvent le bon compromis pour un premier achat, une installation à deux ou une volonté de reconnaissance officielle sans entrer dans le régime matrimonial. En revanche, si l’objectif principal est de protéger le survivant ou de transmettre un patrimoine, il faut presque toujours compléter le Pacs par d’autres outils juridiques.

Le point décisif est donc moins “quel statut est le meilleur” que “quel niveau de protection je veux réellement mettre en place”. Cette réflexion mène naturellement à la question pratique : comment se pacser correctement, et à quel coût ?

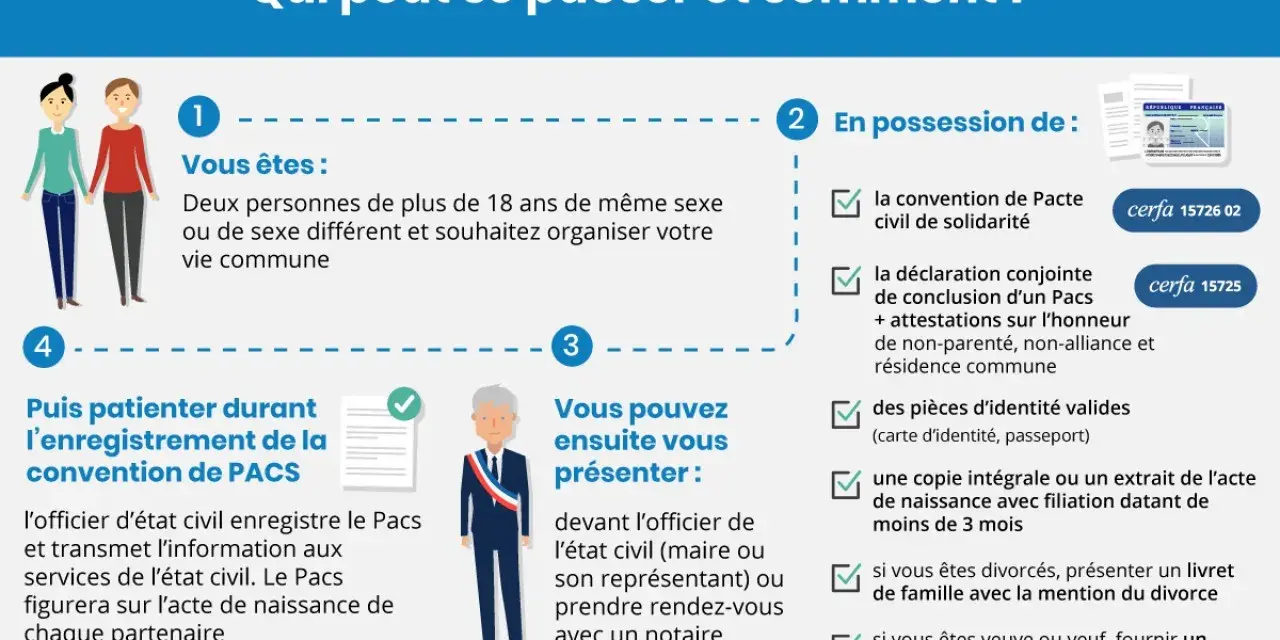

Se pacser en pratique sans perdre de temps

La démarche reste assez simple, ce qui explique aussi le succès du Pacs. En mairie, l’enregistrement est gratuit si vous constituez vous-mêmes votre dossier ; chez le notaire, il faut prévoir un coût plus élevé, mais aussi un accompagnement plus sûr quand la situation patrimoniale est plus complexe.

- Vérifier que vous remplissez les conditions : être majeurs, ne pas être déjà mariés ou pacsés, et ne pas avoir de lien familial direct trop proche.

- Rédiger une convention de Pacs, même courte, pour fixer au moins les grandes règles de fonctionnement du couple.

- Réunir les pièces demandées pour l’enregistrement.

- Déposer le dossier en mairie, chez un notaire, ou dans certains cas auprès d’un consulat ou d’une ambassade française à l’étranger.

- Conserver l’attestation d’enregistrement, car elle servira pour les impôts, le logement et certaines démarches administratives.

Sur le coût, la différence est nette. En mairie, l’enregistrement est gratuit. Chez le notaire, il faut compter 101,41 € TTC d’émoluments fixes, auxquels s’ajoutent 125 € de droits d’enregistrement et d’éventuels débours. Ce surcoût se justifie surtout quand il y a un bien immobilier, des apports inégaux ou une vraie stratégie patrimoniale à construire.

Je conseille aussi de ne pas bâcler la convention. Même si une version simple suffit dans beaucoup de cas, un couple qui achète, qui emprunte ou qui a déjà des enfants gagne souvent à faire relire le document par un professionnel. C’est rarement spectaculaire, mais c’est souvent ce qui évite les mauvaises surprises.

Les vérifications utiles avant de signer pour que le Pacs serve vraiment

Le Pacs fonctionne bien quand il est pensé comme un vrai cadre de vie, pas comme une case administrative à cocher. Avant de signer, je regarde toujours trois sujets : le logement, la transmission et la fiscalité du couple.

- Si vous louez, vérifiez qui signe le bail et comment la solidarité s’appliquera en pratique.

- Si vous achetez ensemble, clarifiez immédiatement la propriété du bien, les apports de chacun et le sort du logement en cas de séparation.

- Si vous voulez protéger le survivant, préparez un testament ; le Pacs seul ne suffit pas.

- Si vous percevez des aides, anticipez l’effet du foyer fiscal et des ressources du couple.

- Si vous avez des enfants, gardez en tête que le Pacs ne modifie ni la filiation ni les règles de parenté.

Je retiens surtout ceci : le Pacs sert très bien à organiser la vie commune et à sécuriser le quotidien, mais il ne remplace pas une stratégie patrimoniale complète. C’est un excellent outil quand on veut de la souplesse, de la clarté et un cadre juridique propre. C’est un outil incomplet si l’on attend de lui une protection successorale forte ou des effets équivalents à ceux du mariage.