Le sujet de l’article 82 retraite est souvent mal compris, alors qu’il concerne surtout la manière dont une entreprise peut organiser un complément de rémunération destiné à la retraite. Je le traite ici comme un vrai sujet de fiscalité et de placements: ce que c’est, comment l’avantage est imposé pendant la vie active, ce qui se passe au départ en retraite, et ce qu’il faut comparer avant de signer. Le point décisif n’est pas le rendement affiché, mais la fiscalité totale du montage.

Les points clés à retenir avant d’entrer dans le détail

- Le contrat article 82 est un régime de retraite d’entreprise adossé à l’assurance-vie, pas une épargne retraite individuelle classique.

- La contribution de l’employeur est imposée comme un salaire chez le bénéficiaire au moment où elle est versée.

- Les versements éventuels du salarié ne sont pas déductibles de son revenu imposable.

- À la sortie, le capital et la rente n’obéissent pas au même traitement fiscal, ce qui change fortement le net perçu.

- Le dispositif est surtout pertinent dans un package de rémunération ciblé, pas comme solution universelle de placement retraite.

- Avant de choisir, il faut le comparer à l’article 83, au PER et à l’assurance-vie.

Ce qu’il faut comprendre avant de choisir ce contrat

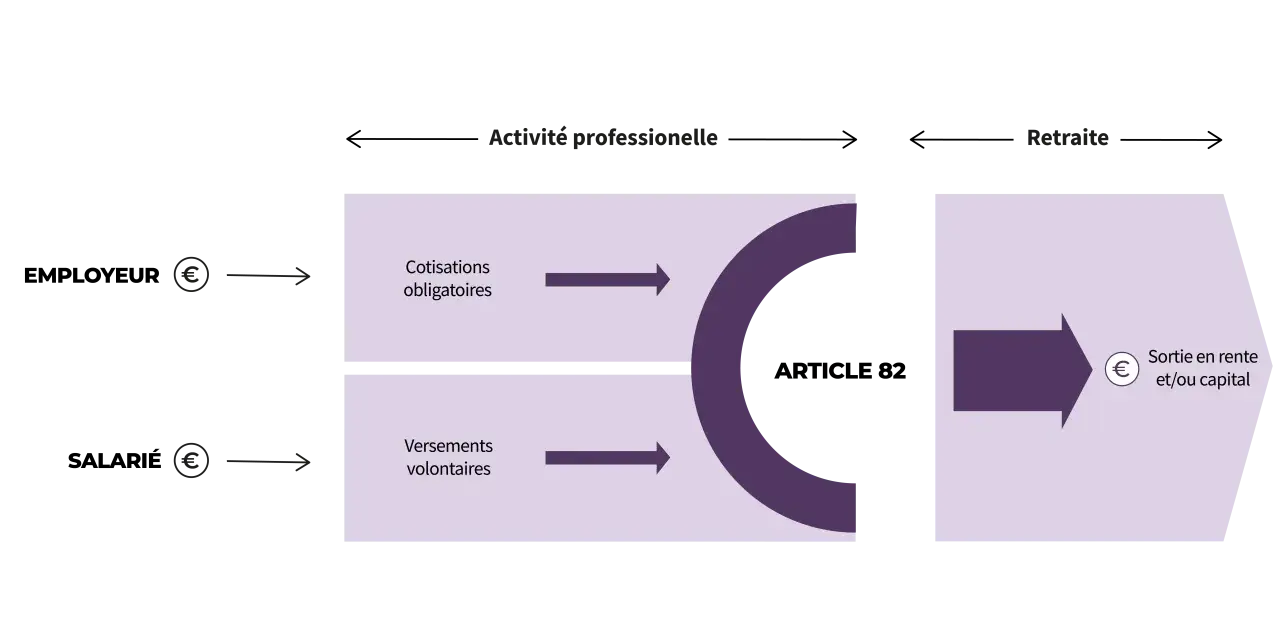

Le BOFiP décrit le contrat article 82 comme un régime de retraite adossé à un contrat d’assurance-vie, financé par l’entreprise et fondé sur des droits définitivement acquis. Dans la pratique, je le lis moins comme un placement autonome que comme un outil de rémunération différée: l’employeur promet un avantage, et cet avantage prend la forme d’un capital ou d’une rente au moment du départ à la retraite.

C’est précisément ce qui le distingue d’une épargne personnelle classique. On ne met pas de côté librement pour soi-même; on organise un avantage ciblé, souvent dans une logique de rétention ou de reconnaissance d’un salarié clé. Autrement dit, c’est un instrument de politique de rémunération avant d’être un véhicule d’épargne.

Cette nuance est importante, parce qu’elle change la façon d’évaluer le contrat: je ne regarde pas seulement le rendement, je regarde aussi le coût fiscal, le degré de souplesse et la place réelle du dispositif dans la stratégie de l’entreprise. Reste la vraie question: comment cet avantage est-il traité fiscalement, année par année ?

La fiscalité à l’entrée n’a rien d’automatique

Le point le plus important est simple: la contribution de l’employeur constitue, pour le salarié, un complément de rémunération imposable au titre des traitements et salaires. Les versements éventuels du salarié, eux, ne sont pas déductibles du revenu imposable. Cela change complètement la lecture du dispositif.

| Élément | Traitement fiscal | Conséquence pratique |

|---|---|---|

| Versement de l’employeur | Intégré au revenu imposable du salarié comme un salaire | L’avantage n’est pas net d’impôt à l’entrée |

| Versement du salarié | Non déductible du revenu imposable | Le salarié ne récupère pas d’économie d’impôt sur sa propre mise |

| Effet global | Application du régime normal des traitements et salaires | L’impact dépend de la tranche marginale et, selon le cas, de l’abattement forfaitaire de 10 % ou des frais réels |

Ce qui se passe au départ en retraite

Quand le contrat se dénoue en capital, les produits du contrat suivent en principe le régime des bons, contrats de capitalisation et placements de même nature. Concrètement, l’avantage employeur a déjà été imposé à l’entrée; à la sortie, ce sont surtout les gains capitalisés qui sont traités selon les règles du support financier.

Cette logique évite de confondre deux étages différents de fiscalité: la rémunération différée, déjà taxée comme salaire, et la performance du contrat, taxée comme produit de placement. Ce n’est donc pas une double taxation mécanique sur la même base, mais bien deux moments fiscaux distincts.

Quand la sortie se fait sous forme de rente, il faut raisonner autrement. Service Public rappelle que la rente viagère à titre onéreux est imposée seulement sur une fraction de son montant, en fonction de l’âge au premier versement.| Âge au 1er versement | Part imposable de la rente | Lecture pratique |

|---|---|---|

| Moins de 50 ans | 70 % | Fiscalité la plus lourde sur la fraction taxable |

| De 50 à 59 ans | 50 % | Compromis intermédiaire |

| De 60 à 69 ans | 40 % | Régime souvent plus lisible pour compléter une pension |

| Plus de 69 ans | 30 % | Fraction imposable la plus faible |

Ce mécanisme est intéressant parce qu’il lisse la fiscalité, mais il ne faut pas le surinterpréter: la rente reste un revenu taxable, simplement la base imposable est réduite. La question suivante devient alors très concrète: faut-il préférer un capital disponible tout de suite, ou une rente plus régulière et fiscalement étalée ?

Capital ou rente ce qui change vraiment pour le bénéficiaire

Je regarde toujours ce choix sous trois angles: le besoin de liquidité, le niveau d’imposition au moment du départ et la manière dont le revenu sera consommé. Une sortie en capital a du sens si vous avez un projet précis, un remboursement à absorber ou une stratégie patrimoniale à articuler ailleurs. En revanche, si le but est de compléter un revenu de retraite de manière régulière, la rente est souvent plus cohérente.- Le capital donne de la liberté, mais il concentre souvent l’impôt sur une seule année.

- La rente sécurise un flux de revenu, mais elle immobilise davantage la décision et dépend de la longévité.

- Le bon choix dépend du taux marginal d’imposition au départ, pas seulement du montant brut promis.

- Le mauvais réflexe consiste à choisir le capital par instinct, sans chiffrer le net après impôt.

En pratique, je préfère une sortie en rente quand le contrat s’inscrit dans une logique de complément de revenus durable, et une sortie en capital quand l’enjeu patrimonial est plus large que la seule rente mensuelle. Pour mesurer cela correctement, il faut replacer le contrat article 82 face aux autres solutions retraite, plutôt que de le juger isolément.

Comparer le contrat article 82 aux autres solutions retraite

Je ne compare pas seulement les rendements; je compare surtout la fiscalité d’entrée, la souplesse de sortie et la place du dispositif dans la rémunération globale. C’est là que les écarts deviennent visibles, parfois plus que sur les taux affichés.

| Dispositif | Qui finance | Fiscalité à l’entrée | Fiscalité à la sortie | Ce que j’en retiens |

|---|---|---|---|---|

| Article 82 | Entreprise, avec éventuelle participation du salarié | Versement de l’employeur imposé comme un salaire; versement du salarié non déductible | Capital ou rente selon le contrat, avec fiscalité propre au support et à la forme de sortie | Outil ciblé de rémunération différée |

| Article 83 | Entreprise, dans un cadre collectif ou obligatoire | Cotisations déductibles dans la limite de 8 % de la rémunération annuelle brute, sous plafonds | Souvent une rente imposée comme pension de retraite | Plus classique pour la retraite collective |

| PER individuel | Le souscripteur | Déduction possible à hauteur de 10 % des revenus d’activité de 2025, avec plafond de 37 680 € ou 4 710 € si ce montant est plus élevé, pour les versements 2026 | Capital ou rente selon les cas, avec régime fiscal variable selon l’origine des versements | Le plus lisible pour l’épargne retraite personnelle |

| Assurance-vie | Le souscripteur | Pas de déduction fiscale à l’entrée | Imposition seulement sur les gains en cas de rachat, avec abattement après 8 ans | La plus souple pour un placement patrimonial |

Si vous cherchez une enveloppe souple, l’assurance-vie reste plus libre. Si vous cherchez un levier de déduction personnelle, le PER est plus lisible. L’article 82, lui, sert surtout à structurer un complément de rémunération avec horizon retraite, ce qui n’est pas la même logique. Avant de trancher, il faut aussi éviter quelques erreurs récurrentes.

Les erreurs qui font perdre l’intérêt fiscal du montage

Je vois toujours les mêmes pièges, et ils coûtent cher parce qu’ils sont rarement visibles au moment de la signature.

- Confondre avantage brut et avantage net: un versement employeur taxable n’est jamais un cadeau fiscal gratuit.

- Oublier la non-déductibilité des versements du salarié: si vous financez une partie du contrat, l’économie d’impôt espérée n’existe pas forcément.

- Choisir le capital sans simuler le net après impôt: le choc fiscal peut être concentré sur une seule année.

- Négliger la clause de sortie: capital, rente ou mixte, le contrat ne se lit pas pareil selon la forme de dénouement.

- Oublier le risque de départ de l’entreprise: il faut vérifier ce qui se passe si le salarié quitte la société avant la retraite.

- Comparer seulement le rendement: la vraie variable, c’est le rendement net après fiscalité.

Je préfère toujours un contrat un peu moins “spectaculaire” sur le papier, mais parfaitement lisible fiscalement, plutôt qu’un montage généreux en apparence et coûteux à l’arrivée. Pour vérifier cela, il reste un dernier contrôle très concret à faire avant de valider un article 82.

Le dernier contrôle que je fais avant de valider le montage

Avant de donner un avis favorable, je repasse systématiquement sur quelques points simples mais décisifs.

- Le contrat est-il bien adossé à une assurance-vie et les droits sont-ils définitivement acquis ?

- Qui finance exactement le dispositif, et quelle part revient à l’entreprise ou au salarié ?

- La sortie est-elle possible en capital, en rente, ou dans une formule mixte ?

- Quel sera l’impact fiscal immédiat sur le revenu imposable du bénéficiaire ?

- Que devient le contrat en cas de rupture du lien de travail ou de changement de statut ?

En pratique, ce dispositif n’a d’intérêt que si le gain de fidélisation ou de rémunération ciblée compense la fiscalité d’entrée. Pour une épargne retraite purement personnelle, je regarde souvent d’abord le PER ou l’assurance-vie; pour un package d’entreprise, le contrat article 82 peut rester pertinent, mais seulement à condition de chiffrer le net réel et de ne pas le confondre avec une défiscalisation. C’est ce calcul précis qui fait la différence entre un bon montage et un mauvais réflexe patrimonial.