Le déficit foncier en SCI n’a d’intérêt que si l’on sait exactement où se logent les charges, qui les déclare et dans quel régime fiscal elles produisent un effet. Quand le montage est bien cadré, il permet d’absorber une partie des travaux et des frais financiers; quand il est mal construit, il se transforme vite en économie d’impôt fragile. Je vais donc aller droit au but: conditions d’accès, calcul, travaux déductibles, pièges classiques et arbitrage entre SCI à l’IR et SCI à l’IS.

Les points à avoir en tête avant de chercher l'économie d'impôt

- Le mécanisme fonctionne surtout dans une SCI à l’IR, pas dans une SCI à l’IS.

- La SCI ne crée pas l’avantage: elle répartit la quote-part entre associés selon leurs parts.

- Le plafond de droit commun est de 10 700 € par an et par foyer fiscal, avec des règles spéciales à part.

- Les intérêts d’emprunt sont déductibles, mais ils ne s’imputent pas sur le revenu global.

- La location nue et la conservation des parts pendant 3 ans sont des conditions de sécurité à ne pas négliger.

- En 2026, le relèvement temporaire à 21 400 € ne joue plus pour les nouvelles dépenses payées après le 31 décembre 2025.

Ce que le déficit foncier change réellement dans une SCI

Dans une SCI imposée à l’IR, la société est fiscalement transparente: le résultat remonte chez les associés à hauteur de leurs parts. Autrement dit, la SCI ne garde pas le déficit comme une réserve magique. Elle le répartit, et c’est chaque associé qui l’utilise dans sa propre déclaration, selon les règles des revenus fonciers.Concrètement, le déficit foncier sert à absorber des charges liées à une location nue: travaux, frais de gestion, assurance, taxe foncière, intérêts d’emprunt et autres dépenses admises. Mais tous ces postes n’ont pas le même effet fiscal. Seules les charges autres que les intérêts peuvent, sous conditions, s’imputer sur le revenu global.

Le point décisif est là: le mécanisme ne sert pas à transformer n’importe quel chantier en avantage fiscal. Il sert à traiter une activité locative réelle, dans un cadre précis. C’est précisément pour cela qu’il faut d’abord vérifier le régime fiscal de la SCI, ce qui change toute la lecture du dossier.

Dans quels cas la SCI peut en profiter

Je commence toujours par une question simple: la SCI est-elle bien dans le bon périmètre fiscal? D’après impots.gouv, une SCI relevant des revenus fonciers dépose sa déclaration annuelle, puis la quote-part revient ensuite à chaque associé. C’est ce schéma qui permet de faire jouer le déficit foncier, pas la simple existence de la société.

- La SCI doit louer un bien nu, donc soumis aux revenus fonciers.

- La SCI doit relever de l’IR et non de l’IS.

- L’associé doit être au régime réel, pas au micro-foncier.

- Le déficit doit venir de charges déductibles autres que les intérêts d’emprunt pour pouvoir alléger le revenu global.

- La société et les associés doivent accepter une détention suffisamment longue pour sécuriser l’avantage.

Le micro-foncier n’est pas le bon terrain ici: avec son abattement forfaitaire de 30 %, il ne permet pas de faire remonter un déficit réel. Si vos recettes restent sous le seuil applicable et que vous restez dans ce régime, vous perdez l’effet recherché. Je préfère donc vérifier ce point avant même de regarder les factures. C’est ce tri initial qui évite les faux espoirs et qui mène naturellement au calcul.

Calculer la quote-part sans se tromper

Je procède toujours dans le même ordre: loyers, intérêts d’emprunt, puis autres charges déductibles. Les intérêts sont bien déductibles, mais ils ne servent pas à imputer un déficit sur le revenu global; ce sont les autres charges qui ouvrent ce droit, dans la limite annuelle de 10 700 € par foyer fiscal et par associé. La limite ne s’apprécie pas par SCI: elle se regarde chez chaque associé, en tenant compte de tous ses biens et parts de SCI.

| Poste | Traitement fiscal | Effet pratique |

|---|---|---|

| Loyers encaissés | Base de départ | Ils absorbent d’abord les intérêts. |

| Intérêts et frais d’emprunt | Déductibles des revenus fonciers | Reportables sur les revenus fonciers futurs, pas sur le revenu global. |

| Travaux d’entretien, de réparation et certaines améliorations | Déductibles | Peuvent créer un déficit foncier imputable sur le revenu global. |

| Construction, reconstruction, agrandissement | Non déductibles | Ils ne participent pas au déficit foncier classique. |

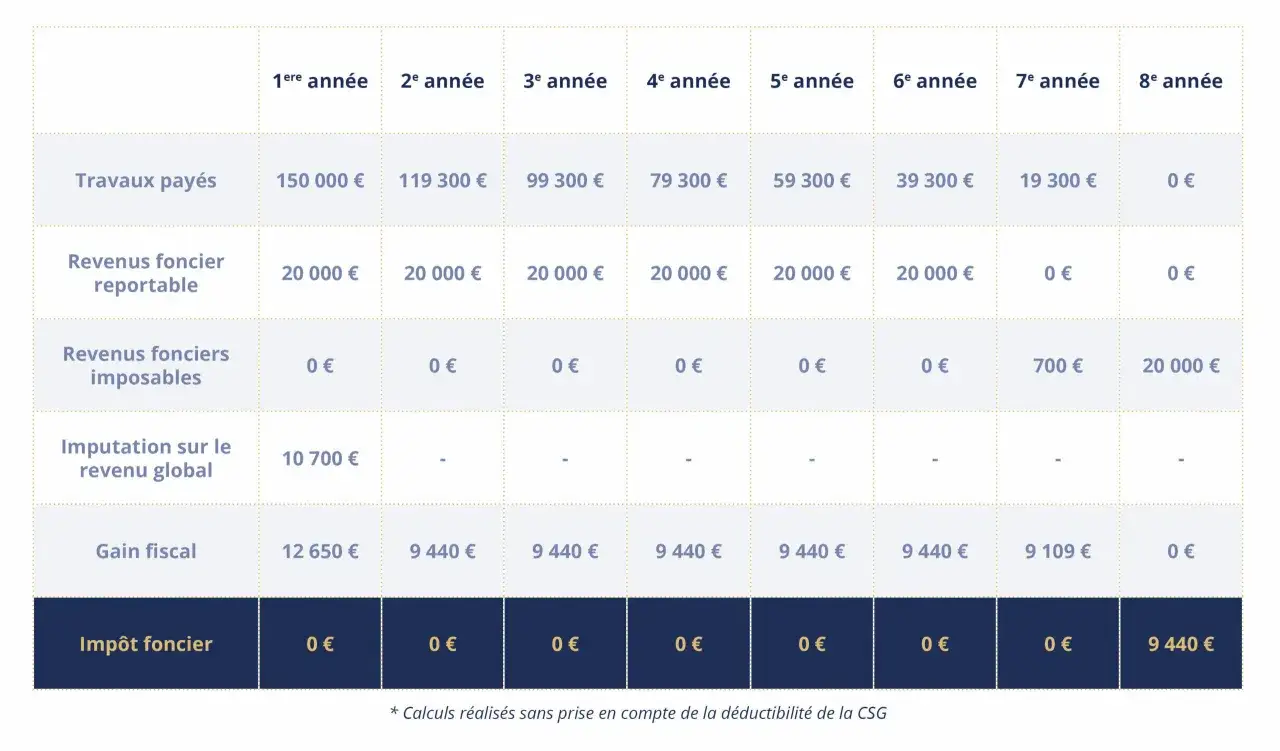

Exemple simple: 10 000 € de loyers, 12 000 € d’intérêts et 8 000 € d’autres charges déductibles. Les 10 000 € de loyers absorbent d’abord une partie des intérêts; 2 000 € d’intérêts restent seulement reportables sur des revenus fonciers futurs, tandis que les 8 000 € d’autres charges peuvent, eux, entrer dans le déficit imputable sur le revenu global. Si votre revenu global ne suffit pas à absorber cette quote-part, la fraction non absorbée suit ensuite le régime du déficit global reportable pendant 6 ans. C’est ce décalage qui fait la différence entre une simple charge locative et un vrai levier fiscal.

Quels travaux et quelles charges entrent vraiment dans le calcul

Je vois souvent des dossiers bloquer non pas sur le principe, mais sur la nature exacte des dépenses. Une facture intitulée “rénovation” ne suffit pas: je regarde toujours si la dépense conserve l’existant, l’améliore sans le transformer, ou crée du nouveau. En droit fiscal, ce n’est pas la même chose.

| Type de dépense | Déductible ? | Lecture pratique |

|---|---|---|

| Entretien et réparation | Oui | Travaux qui maintiennent ou remettent l’immeuble en bon état. |

| Amélioration d’un logement d’habitation | Oui, en principe | Confort, usage normal, performance ou mise à niveau, hors construction et agrandissement. |

| Construction, reconstruction, agrandissement | Non | Création de surface ou restructuration lourde. |

| Frais d’emprunt et intérêts | Oui | Déductibles des revenus fonciers, mais pas du revenu global. |

Quelques exemples concrets aident à mieux lire le dossier: remplacement d’une chaudière, isolation, réfection de toiture, reprise d’une façade, remise aux normes électriques ou rénovation d’une salle de bain d’un logement loué nu. À l’inverse, la création d’une pièce supplémentaire, la surélévation ou l’extension du bâti sortent du cadre classique du déficit foncier.

En 2026, le relèvement temporaire à 21 400 € ne joue plus pour de nouvelles dépenses payées après le 31 décembre 2025. Il avait été réservé à certaines rénovations énergétiques avec un devis accepté à partir du 5 novembre 2022 et payé dans la fenêtre prévue. Aujourd’hui, pour un dossier standard, je raisonne donc d’abord sur le plafond de droit commun, puis seulement sur les exceptions. Cette distinction évite de bâtir un calcul sur une limite qui n’est plus ouverte dans la pratique courante.

SCI à l'IR ou à l'IS, le choix qui change tout

Service-Public rappelle que le passage d’une SCI à l’IS déclenche en principe une fiscalité immédiate sur certains bénéfices et plus-values latentes. C’est exactement pour cela que le choix entre IR et IS ne doit jamais être décidé uniquement à partir d’un taux d’impôt affiché sur une brochure.| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Logique fiscale | Transparence: le résultat remonte aux associés. | La société est imposée sur son résultat propre. |

| Déficit | Déficit foncier possible sur location nue, avec imputation sur le revenu global sous conditions. | Pas de déficit foncier au sens des revenus fonciers; on raisonne en perte comptable ou fiscale de la société. |

| Impôt courant | Imposition chez chaque associé selon sa situation. | IS à 25 %, avec taux réduit de 15 % jusqu’à 42 500 € sous conditions. |

| Travaux | Déduction classique des charges foncières. | Traitement comptable différent, avec une logique d’amortissement et de résultat d’entreprise. |

| Sortie | Régime souvent plus lisible pour un patrimoine détenu longtemps. | Montage souvent plus technique à la revente et à la distribution. |

Mon avis est simple: si l’objectif principal est de déduire de gros travaux sur une location nue déjà détenue, l’IR est souvent la voie la plus naturelle. Si l’objectif est surtout de capitaliser dans la société et de lisser le résultat dans le temps, l’IS peut séduire, mais il faut accepter une mécanique différente. Je préfère toujours raisonner sur l’horizon de détention avant de raisonner sur le taux d’impôt. C’est ce cadrage qui évite les arbitrages trop rapides et les montages décevants.

Les erreurs que je vois le plus souvent sur le terrain

- Confondre location nue et location meublée. Le meublé bascule dans une autre catégorie fiscale.

- Vouloir du déficit foncier tout en restant au micro-foncier. L’abattement forfaitaire ne crée pas un déficit réel.

- Inclure des travaux de reconstruction ou d’agrandissement. Ils ne relèvent pas du même traitement.

- Compter les intérêts d’emprunt comme s’ils pouvaient s’imputer sur le revenu global.

- Oublier que la limite de 10 700 € se regarde par associé et par foyer fiscal, pas par société.

- Vendre les parts ou arrêter la location trop tôt. L’avantage peut alors être remis en cause.

Je résume souvent ce point à mes interlocuteurs de manière très directe: un déficit foncier n’est pas une prime, c’est une économie d’impôt conditionnée. Dès qu’on oublie la durée, la nature des travaux ou le régime de la SCI, la sécurité du montage se dégrade. Cette vigilance mène naturellement à la vérification finale du dossier.

Les réflexes que je garde avant de valider un montage

Avant de recommander un déficit foncier en SCI, je vérifie trois choses très concrètes: le régime fiscal exact de la société, la nature précise des travaux et l’horizon réel de détention des parts. Si l’un de ces trois points est flou, je préfère ralentir plutôt que de construire un avantage fiscal qui ne tiendra pas dans le temps.

- La SCI est-elle bien à l’IR ?

- Les dépenses sont-elles vraiment déductibles des revenus fonciers ?

- Les associés peuvent-ils conserver les parts jusqu’au terme des 3 ans ?

- Le gain fiscal compense-t-il l’effort de trésorerie ?

Quand ces réponses sont claires, le déficit foncier en SCI devient un outil utile, précis et défendable. Quand elles ne le sont pas, je traite le montage comme trop fragile pour mériter d’être poussé plus loin.