La dissolution sans liquidation n’est pas un simple raccourci administratif : en droit français, elle permet de faire disparaître une société tout en transmettant d’un bloc son patrimoine à l’associé unique. C’est une solution utile quand une structure n’a plus de raison d’exister seule, mais elle ne s’applique pas à tous les cas et elle impose un vrai contrôle des créanciers, des contrats et du calendrier. Voici comment je lis ce mécanisme dans la pratique, avec ses conditions, ses effets et les points qui font la différence entre un dossier fluide et un dossier bloqué.

Les points à retenir avant d’engager l’opération

- Le mécanisme vise surtout les sociétés détenues par une personne morale, souvent dans un groupe ou une holding.

- Les créanciers disposent de 30 jours pour former opposition après la publication au Bodacc.

- Si aucune opposition n’est formée, la radiation doit ensuite être demandée dans le mois qui suit le transfert du patrimoine.

- L’intégralité du patrimoine est transmise, donc les actifs et les dettes, sauf exceptions contractuelles importantes.

- Certains contrats ne suivent pas automatiquement, notamment le cautionnement, la franchise et le mandat.

- Sur le plan fiscal, l’opération peut relever du régime de faveur des fusions si la décision est rédigée correctement.

Quand ce mécanisme est réellement possible

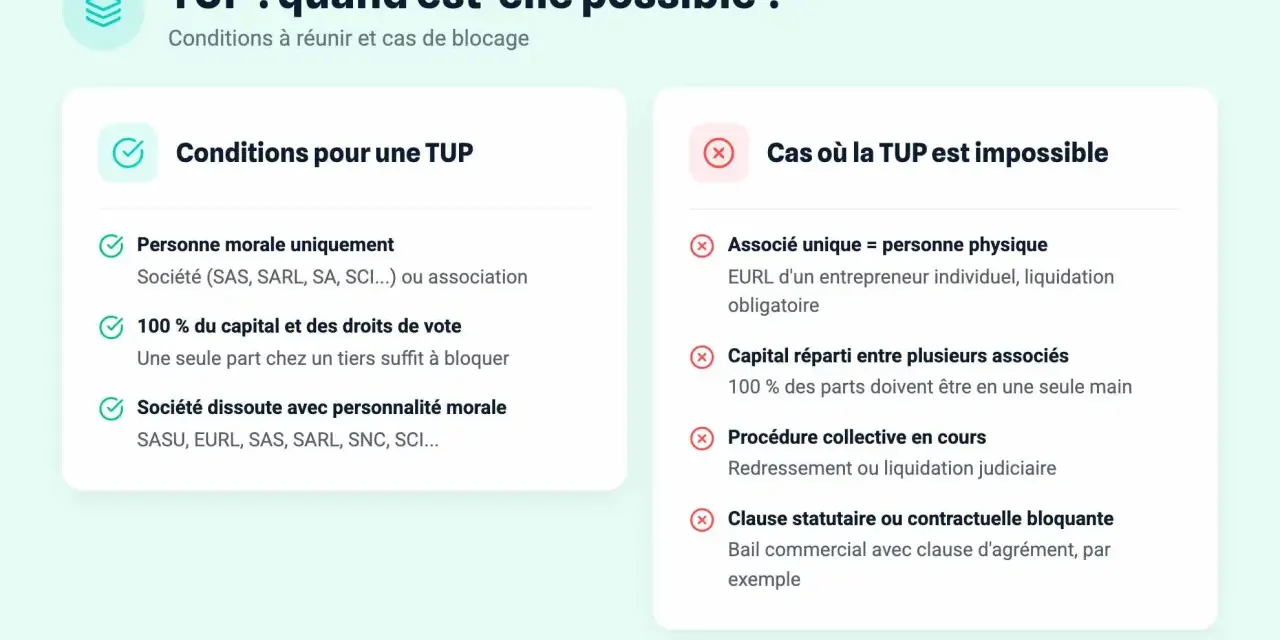

Je commence toujours par ce filtre, parce qu’il évite beaucoup d’erreurs : le dispositif ne fonctionne que si la société n’a qu’un seul associé et que cet associé est une personne morale, autrement dit une autre société. En pratique, on le rencontre surtout dans une structure détenue par une holding, une SASU ou une EURL à l’intérieur d’un groupe.

La conséquence est simple : si l’associé unique est une personne physique, on ne peut pas utiliser ce mécanisme. Il faut alors revenir à une dissolution anticipée suivie d’une liquidation amiable classique. Autrement dit, la logique n’est pas “une société = fermeture sans liquidateur”, mais “une société détenue par une autre société = transmission globale possible”.

| Situation | La transmission globale est-elle ouverte ? | Conséquence pratique |

|---|---|---|

| Associé unique = société | Oui | La société peut disparaître sans phase de liquidation |

| Associé unique = personne physique | Non | Il faut passer par la liquidation amiable |

| Plusieurs associés | Non | On reste sur les mécanismes classiques de dissolution ou de réorganisation |

Ce point de départ est décisif, parce qu’une bonne qualification juridique du dossier conditionne ensuite toute la chronologie des formalités.

Les étapes à suivre sans perdre le délai d’opposition

- Rédiger un procès-verbal de dissolution par l’associé unique.

- Publier une annonce légale de dissolution dans un support habilité.

- Déclarer l’opération sur le guichet des formalités des entreprises.

- Laisser courir le délai d’opposition des créanciers, qui est de 30 jours à compter de la publication au Bodacc.

- Si aucune opposition n’a été formée, obtenir le certificat de non-opposition puis demander la radiation de la société dans le mois qui suit le transfert du patrimoine.

Le détail que je surveille le plus est le point de départ du délai : il court à partir du lendemain de la publication au Bodacc, pas à partir du simple procès-verbal ni de l’annonce locale. En cas d’opposition, le tribunal de commerce peut rejeter la contestation, ordonner le remboursement d’une créance ou exiger des garanties suffisantes ; ce n’est donc pas un frein automatique, mais ce n’est jamais un détail non plus.

Je note aussi un point pratique souvent oublié : le procès-verbal n’a pas à être enregistré auprès du service des impôts des entreprises du siège. Une fois ces jalons posés, la suite devient beaucoup plus lisible.

Ce que devient le patrimoine, les contrats et les engagements

Le principe de base est clair : l’associé unique récupère l’ensemble du patrimoine de la société dissoute, donc les actifs comme les dettes. C’est précisément ce qui distingue ce mécanisme d’une fermeture progressive avec vente des biens un par un.

| Élément | Règle applicable | Point d’attention |

|---|---|---|

| Actifs et dettes | Transfert global à l’associé unique | Le passif ne disparaît pas avec la société |

| Bail commercial | Transféré automatiquement | Utile si l’activité doit se poursuivre au même emplacement |

| Cautionnement | Pas transmis automatiquement | Nécessite souvent l’accord du co-contractant pour continuer |

| Franchise | Pas transmis automatiquement | Le contrat peut s’éteindre au plus tard au moment de la dissolution |

| Mandat | Pas transmis automatiquement | À vérifier clause par clause |

Dans les dossiers que je vois passer, le vrai piège n’est pas tant l’actif que les conventions en cours. Une clause de cautionnement, un contrat de franchise ou un mandat commercial peuvent changer la donne, alors qu’un bail commercial suit la transmission de plein droit. Autre point utile : la créance fiscale détenue par la société peut elle aussi être transférée avec le reste du patrimoine, mais seulement une fois la période d’opposition purgée.

Autrement dit, il faut lire les contrats avant de lancer la procédure, pas après. C’est ce tri qui évite les surprises de dernière minute.

Pourquoi les groupes l’utilisent et ce que le volet fiscal change

Je vois surtout cette opération comme un outil de simplification intragroupe. Lorsqu’une filiale n’a plus d’utilité autonome, la transmission globale permet de supprimer la coque juridique sans organiser une liquidation longue et coûteuse en gestion.

Sur le plan fiscal, l’opération peut bénéficier du régime de faveur des fusions. En pratique, cela peut alléger le traitement des plus-values sur les éléments transmis et réduire la taxation de certaines provisions. Mais ce n’est pas un automatisme : il faut que le choix soit clairement mentionné dans la décision de dissolution et que le dossier soit cohérent sur les plans comptable et fiscal.

Je serais prudent avec une idée reçue fréquente : “pas de liquidation” ne veut pas dire “pas d’impact fiscal”. La structure peut sortir proprement du paysage juridique, tout en laissant derrière elle des sujets de valorisation, de passif et de déclaration qu’il faut traiter sérieusement.

Comment je la situe face à la liquidation amiable et à la fusion absorption

Cette comparaison aide beaucoup à décider vite, surtout quand plusieurs options semblent possibles sur le papier.

| Critère | Transmission globale | Liquidation amiable | Fusion absorption |

|---|---|---|---|

| Cas d’usage | Sortie propre d’une société détenue par une autre société | Fermeture classique d’une société | Réorganisation ou rapprochement entre deux sociétés |

| Patrimoine | Transféré en bloc | Vendu et apuré pendant la liquidation | Transféré à la société absorbante |

| Associés | Pas d’échange de titres dans le schéma de base | Pas de société bénéficiaire | Les associés reçoivent des titres de la société bénéficiaire |

| Niveau de formalisme | Modéré, mais strict | Plus lourd | Souvent plus lourd et plus technique |

| Meilleur choix quand | La société est une simple enveloppe à faire disparaître | Il faut réaliser un inventaire et un apurement complets | On veut regrouper des entités dans une nouvelle architecture |

Ma lecture est assez nette : si une filiale détenue par une société doit disparaître sans qu’on ait besoin de vendre les actifs, la transmission globale est souvent la voie la plus directe. Si l’associé unique est une personne physique, ou si les actifs doivent être cédés pour régler le passif, la liquidation amiable redevient la solution la plus cohérente. Et si l’objectif est une réorganisation de groupe plus large, la fusion absorption mérite d’être regardée de près.

Cette mise en perspective évite surtout de traiter toutes les fermetures comme si elles répondaient au même besoin.

Les erreurs qui compliquent inutilement le dossier

- Confondre associé unique personne morale et associé unique personne physique.

- Compter les 30 jours d’opposition à partir de la mauvaise publication.

- Oublier le certificat de non-opposition avant la radiation.

- Penser que tous les contrats suivent automatiquement le patrimoine.

- Ne pas vérifier la rédaction de la décision sur le régime fiscal choisi.

- Sous-estimer l’effet d’une opposition de créancier sur le calendrier global.

Le point qui me paraît le plus coûteux, en pratique, est l’approximation sur les contrats. Une société peut disparaître juridiquement très vite, mais un bail, une franchise ou une caution mal relus peuvent laisser des tensions bien après la radiation.

Le deuxième piège, plus discret, est de croire que le dossier est “simple” parce qu’il n’y a pas de liquidation. En réalité, il est plus court, pas moins technique.

Les vérifications que je ferais avant de signer la décision

Avant de valider une telle opération, je passe systématiquement par quatre vérifications : la nature exacte de l’associé unique, la cartographie des dettes et garanties, l’inventaire des contrats sensibles et le calendrier de publicité. Si l’un de ces points est flou, il vaut mieux ralentir que corriger après coup.

- Vérifier que l’associé unique est bien une société.

- Relire les clauses de cautionnement, de franchise, de mandat et les engagements connexes.

- Préparer à l’avance les pièces pour le guichet unique et pour le greffe.

- Anticiper l’éventuelle réaction des créanciers si le passif est sensible.

En pratique, c’est ce tri préalable qui fait la différence entre une transmission rapide et un dossier qui s’enlise. Si la structure est bien choisie, les contrats sont maîtrisés et le passif est lisible, cette voie reste l’une des façons les plus propres de faire sortir une société du paysage juridique français.