Transformer une EURL en SASU change surtout la manière dont l’entreprise est pilotée, financée et imposée. Je vais droit au but: dans ce guide, on voit quand ce passage a du sens, ce qu’il modifie pour le dirigeant, les formalités à respecter, les coûts à prévoir en 2026 et les pièges qui font perdre du temps. L’idée est de vous donner une lecture utile, pas une suite d’articles de loi sans prise sur la réalité.

Les points à garder en tête avant de changer de forme juridique

- La transformation d’une EURL en SASU ne crée pas une nouvelle société: c’est la même personne morale qui change de forme.

- Le dirigeant passe d’un statut de TNS à celui d’assimilé-salarié, avec une protection plus large mais souvent des cotisations plus élevées.

- La SASU fonctionne avec des actions, ce qui facilite souvent l’entrée d’un futur associé et la transmission des titres.

- Le dossier passe par des formalités précises: décision, statuts mis à jour, annonce légale et dépôt sur le guichet unique.

- En 2026, l’annonce légale de transformation coûte 199 € HT en France métropolitaine, 229 € HT à La Réunion et à Mayotte.

- Si la transformation fait changer le régime fiscal, l’impact peut être bien plus important que les simples frais administratifs.

Pourquoi ce changement peut être pertinent pour votre activité

Je vois souvent cette bascule quand un entrepreneur commence à réfléchir à la croissance plutôt qu’à la simple exploitation quotidienne. Une EURL fonctionne très bien pour démarrer seul, mais la SASU devient souvent plus intéressante dès qu’on veut préparer une ouverture du capital, rendre la gouvernance plus souple ou organiser différemment la rémunération du dirigeant.

Le vrai sujet n’est donc pas seulement juridique. Il est stratégique. Si vous anticipez l’arrivée d’un associé, d’un investisseur, d’un mécanisme d’intéressement ou d’une cession future, la SASU offre une architecture plus facile à faire évoluer. Si, au contraire, vous restez dans une logique très personnelle, avec peu de besoin de formaliser la gouvernance, l’EURL peut rester plus simple à vivre.

Il faut aussi regarder le mode de détention des titres. En SASU, on parle d’actions, et cette différence n’est pas cosmétique: elle change la logique de transmission, d’entrée d’un tiers au capital et de valorisation. C’est souvent là que le passage prend du sens, bien plus que dans un simple changement d’étiquette.

Une fois cette intention clarifiée, on peut regarder froidement ce que la transformation change vraiment dans le quotidien du dirigeant.

Ce que la SASU change pour le dirigeant et pour la société

Sur le fond, EURL et SASU sont deux sociétés unipersonnelles, mais elles ne donnent pas la même marge de manœuvre. Le tableau ci-dessous résume les écarts utiles, ceux qui pèsent réellement dans une décision.

| Critère | EURL | SASU | Impact concret |

|---|---|---|---|

| Dirigeant | Gérant | Président | La SASU laisse plus de liberté dans l’organisation de la direction. |

| Régime social | TNS | Assimilé-salarié | La protection est plus proche du régime général en SASU, mais la facture sociale est souvent plus lourde. |

| Imposition des bénéfices | IR par défaut, option IS possible | IS par défaut, option IR possible sous conditions | Le passage peut être neutre ou déclencher un vrai changement fiscal selon votre cas de départ. |

| Transmission des titres | Parts sociales, cession taxée à 3 % après abattement de 23 000 € | Actions, cession taxée à 0,1 % | La SASU est souvent plus fluide si vous prévoyez une ouverture du capital. |

| Libération des apports en numéraire | 1/5 à la création | 1/2 à la création | Utile surtout pour comparer les statuts; lors d’une transformation, on ne repart pas de zéro. |

Le point social mérite une attention particulière. En EURL, le gérant associé unique relève du régime des travailleurs non-salariés et doit verser des cotisations minimales, même sans rémunération. En SASU, le président rémunéré relève du régime général en tant qu’assimilé-salarié. La SASU protège mieux, mais elle coûte souvent plus cher à rémunération égale.

À l’inverse, la logique des dividendes joue souvent en faveur de la SASU, puisque les dividendes n’y sont pas soumis aux cotisations sociales du dirigeant. Cela ne veut pas dire qu’il faut piloter sa société uniquement par les dividendes: sans rémunération, il n’y a pas de protection sociale. J’y vois surtout un outil à manier avec prudence, pas une astuce magique.

Une fois ces écarts posés, il reste la vraie mécanique: comment transformer proprement la structure sans fragiliser le dossier.

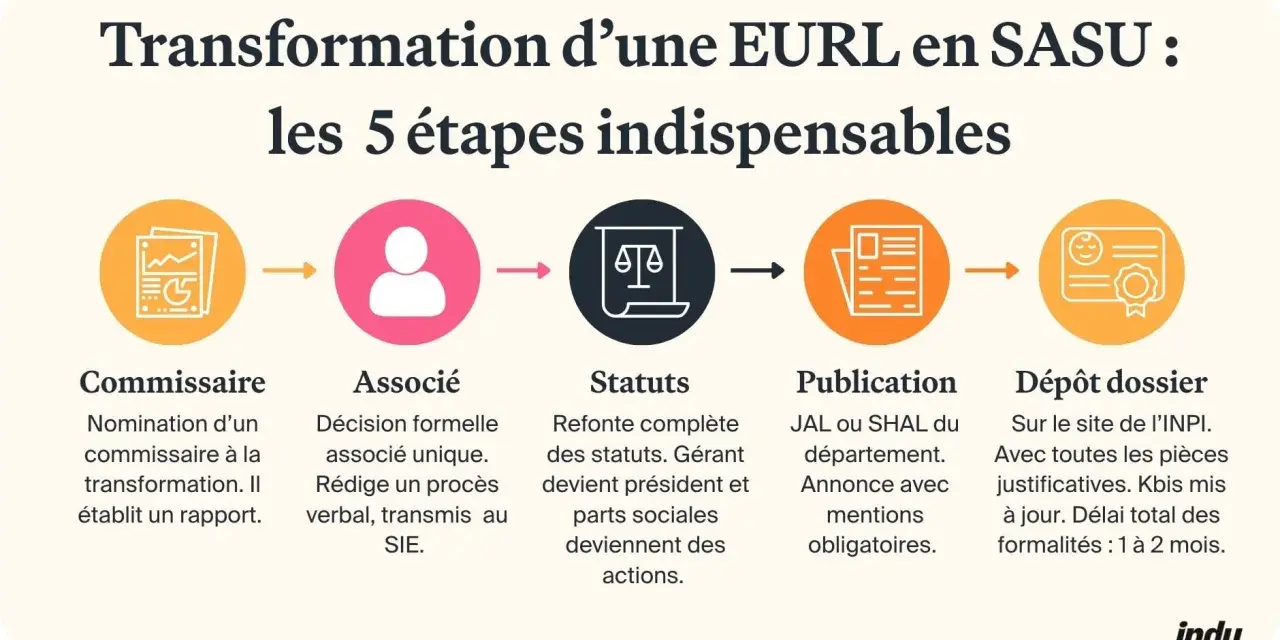

Les étapes juridiques à suivre sans rater un délai

Le cadre administratif est assez balisé. Selon Service Public, la transformation régulière ne crée pas de personne morale nouvelle: on garde la même société, mais avec une nouvelle forme. C’est rassurant, parce que cela évite l’effet “redémarrage complet” qu’on associe parfois à tort à ce type d’opération.

- Prendre la décision en tant qu’associé unique et la consigner dans un procès-verbal. Le document doit mentionner l’ancienne forme, la nouvelle forme et, le cas échéant, la nomination du président.

- Mettre les statuts à jour. C’est le vrai cœur de la transformation en SASU, car la SAS repose beaucoup plus que l’EURL sur la liberté statutaire.

- Faire établir le rapport requis par un commissaire à la transformation, sauf si le commissaire aux comptes de la société peut remplir cette mission. Son rôle est d’apprécier la situation financière et les capitaux propres.

- Publier l’avis de transformation dans un support d’annonces légales dans le délai d’un mois.

- Déposer la formalité sur le guichet unique dans le délai d’un mois, avec le procès-verbal, les statuts mis à jour, le rapport et l’attestation de parution.

- Mettre à jour les formalités annexes si nécessaire: déclaration des bénéficiaires effectifs en cas de changement d’identité, d’adresse, de répartition du capital ou de contrôle, et information du service de la publicité foncière si la société détient un bien immobilier.

Le calendrier compte autant que les pièces. Le délai d’un mois revient à plusieurs reprises, et le rater peut vous coûter du temps, voire vous obliger à régulariser en urgence. Je conseille donc de préparer le rapport et les statuts avant même de publier l’annonce, afin d’éviter les allers-retours inutiles.

Une fois le dossier verrouillé sur le plan juridique, il faut encore mesurer ce que la transformation change sur le plan fiscal et social, car c’est souvent là que la décision se joue vraiment.

Fiscalité et cotisations après la bascule

Impots.gouv rappelle un principe simple mais décisif: si la transformation ne change pas le statut fiscal de la société, il n’y a pas d’imposition immédiate. À l’inverse, si le changement de forme entraîne un basculement fiscal, il faut regarder de près les bénéfices non encore taxés, les bénéfices en sursis et les plus-values latentes.

Concrètement, le passage d’une EURL imposée à l’IR vers une SASU imposée à l’IS peut déclencher un vrai sujet de sortie fiscale. Ce n’est pas automatiquement bloquant, mais il faut le chiffrer avant de signer. À l’inverse, si votre EURL est déjà à l’IS, la transformation vers une SASU peut être beaucoup plus lisible fiscalement, car le cœur du régime reste proche.

Sur la rémunération du dirigeant, le changement est net. En SASU, la rémunération du président est imposée comme un revenu de traitements et salaires, avec l’abattement de 10 % ou les frais réels selon le cas. Les dividendes, eux, relèvent en principe du PFU de 31,4 %, sauf option pour le barème. Le point de vigilance le plus important est simple: un président payé uniquement en dividendes ne cotise pas et ne bénéficie d’aucune protection sociale.

En EURL, la logique est différente, avec un gérant associé unique rattaché au statut de TNS. Ce régime est souvent moins coûteux en cotisations, mais il reste moins protecteur. Pour un entrepreneur qui vise une meilleure couverture maladie, retraite et statut social plus proche du salariat, la SASU est souvent plus confortable. Pour un entrepreneur qui cherche d’abord à maîtriser les charges, l’EURL reste parfois plus cohérente.

Le bon arbitrage n’est donc pas “SASU = mieux” ou “EURL = moins bien”. Il dépend de votre niveau de rémunération, de votre besoin de protection sociale et de votre stratégie de sortie de trésorerie. Cette question de fond vient ensuite peser sur le budget réel de l’opération.

Combien coûte l’opération en 2026

Le coût total dépend surtout de trois postes: l’annonce légale, les honoraires du commissaire à la transformation et, si vous déléguez, la rédaction juridique. Les frais administratifs purs sont réels, mais ce n’est pas eux qui font exploser le budget.

| Poste | Ordre de grandeur | Ce qu’il faut retenir |

|---|---|---|

| Annonce légale | 199 € HT en France métropolitaine, 229 € HT à La Réunion et à Mayotte | Tarif forfaitaire 2026 pour la transformation de forme sociale. |

| Enregistrement de l’acte | 125 € dans les cas visés par l’administration | Le traitement dépend du contexte fiscal de la transformation. |

| Guichet unique | Gratuit pour l’accès à la plateforme | Les frais éventuels viennent des formalités elles-mêmes, pas de l’accès au service. |

| Commissaire à la transformation | Honoraires libres | Le coût varie selon la complexité du dossier et le professionnel choisi. |

| Assistance juridique ou comptable | Variable | À prévoir si les statuts doivent être largement réécrits ou si le régime fiscal change. |

Le poste le plus variable reste le commissaire à la transformation. Dans un dossier simple, ce n’est pas forcément la ligne la plus visible au départ, mais c’est souvent celle qui pèse le plus sur la facture finale. Si vous avez un expert-comptable ou un avocat qui pilote le dossier, faites-vous confirmer par écrit ce qui est inclus et ce qui ne l’est pas.

Je recommande aussi de distinguer le coût juridique du coût fiscal. Une transformation peu chère à déposer peut devenir bien plus lourde si elle déclenche une imposition immédiate ou une reconfiguration de rémunération mal anticipée. C’est pour cela que les erreurs de cadrage coûtent souvent plus cher que les formalités elles-mêmes.

Les erreurs qui font perdre du temps ou de l’argent

La première erreur consiste à croire qu’il suffit de changer le sigle sur les statuts. En réalité, une SASU n’est pas une EURL avec un autre nom: les règles de fonctionnement, la logique des titres et le régime du dirigeant sont différents. Si les statuts restent calqués sur une logique de SARL, vous créez des contradictions internes.

La deuxième erreur est de sous-estimer la fiscalité de sortie. Si l’EURL est à l’IR, le passage à la SASU peut modifier la façon dont les bénéfices et certaines plus-values sont traités. C’est précisément le genre de sujet qu’on croit secondaire au moment de signer, puis qu’on découvre trop tard au moment de la clôture comptable.

La troisième erreur tient au calendrier. Beaucoup de dossiers se bloquent parce qu’on oublie qu’il faut publier l’annonce légale et déposer la formalité dans le délai d’un mois. Quand on attend la dernière minute, on se retrouve à courir après le rapport, les statuts, les justificatifs et la signature électronique.

La quatrième erreur est de négliger la rédaction des statuts de SASU. La SAS laisse une grande liberté, mais cette liberté est à double tranchant: plus on écrit mal, plus on ouvre la porte aux zones grises. Dans une SASU, je préfère toujours des statuts un peu plus précis qu’un document trop générique.

Enfin, il faut éviter de transformer pour de mauvaises raisons. Si votre seul objectif est de “payer moins”, la SASU n’est pas une solution automatique. Elle peut réduire certaines contraintes, mais elle peut aussi augmenter les cotisations et la charge administrative. Pour une décision saine, il faut la relier à votre modèle économique, pas à une intuition vague.

Quand rester en EURL est plus cohérent

Il existe plusieurs cas où je conseille de ne pas courir vers la SASU. Si vous exercez seul, sans projet d’ouverture du capital, avec une trésorerie prudente et un besoin limité de souplesse statutaire, l’EURL reste souvent plus rationnelle. Elle est plus connue, plus simple à piloter et souvent plus lisible pour un entrepreneur qui veut garder la main sans complexifier la structure.

Le deuxième cas, c’est celui du dirigeant qui cherche surtout à maîtriser ses charges. Le statut TNS du gérant associé unique est moins protecteur, mais il reste fréquemment plus économique que le régime assimilé-salarié du président de SASU. Si votre activité dégage une marge encore irrégulière, cette différence pèse lourd.

Le troisième cas concerne les structures qui n’ont pas besoin d’une grande liberté statutaire. La SASU devient vraiment intéressante quand on veut écrire ses propres règles de gouvernance, préparer des mécanismes d’entrée au capital ou simplifier une transmission. Si rien de tout cela n’est à l’horizon, la transformation risque surtout d’ajouter de la complexité.

En pratique, la bonne question n’est pas “quelle forme est la plus moderne ?”, mais “quelle forme sert le mieux mes six à douze prochains mois ?”. Cette approche évite bien des transformations faites trop tôt, ou faites pour de mauvaises raisons.

Ce qu’il faut vérifier avant de signer les nouveaux statuts

Avant de lancer la transformation, je vérifie toujours quatre points: le régime fiscal actuel de l’EURL, le niveau de capitaux propres, la présence éventuelle d’un commissaire aux comptes et l’objectif concret du changement. Si ces quatre repères sont clairs, le dossier devient beaucoup plus simple à sécuriser.

Je regarde ensuite le projet de vie de la société. Si vous envisagez l’entrée d’un associé, une levée de fonds, une cession progressive ou une structuration plus souple de la rémunération, la SASU est cohérente. Si vous souhaitez surtout rester seul, avec une gestion sobre et peu de frais fixes, l’EURL peut rester le meilleur point d’équilibre.

Le réflexe le plus utile, au fond, consiste à mettre sur la table le coût global de la transformation, son effet fiscal et son intérêt opérationnel réel. Quand ces trois éléments convergent, le passage vers la SASU est généralement une bonne décision. Quand ils ne convergent pas, mieux vaut garder l’EURL et concentrer l’énergie sur le développement de l’activité.

Dans ce type de dossier, la bonne méthode n’est pas d’aller vite, mais d’aller juste: un statut pertinent, des statuts propres, un calendrier respecté et une lecture fiscale propre. C’est ce qui fait la différence entre une transformation utile et un simple enchaînement de formalités.