Les points à retenir avant de déclarer une location meublée

- En LMNP, les loyers sont imposés en BIC et non en revenus fonciers.

- Au micro-BIC, vous bénéficiez d’un abattement forfaitaire de 50 % en 2026 pour la location meublée de longue durée, mais aucune charge réelle n’est déduite.

- Au régime réel, vous pouvez déduire les charges supportées dans l’intérêt de l’activité, à condition de pouvoir les justifier.

- L’amortissement du logement et du mobilier peut fortement réduire le résultat imposable, sans créer de déficit fiscal par lui-même.

- Depuis la loi de finances 2025, les amortissements fiscalement déduits sont réintégrés dans le calcul de la plus-value de cession, hors certains types de résidences.

- Le bon choix dépend surtout du niveau réel de vos charges, de votre crédit et de votre horizon de détention.

Pourquoi le régime réel change tout en LMNP

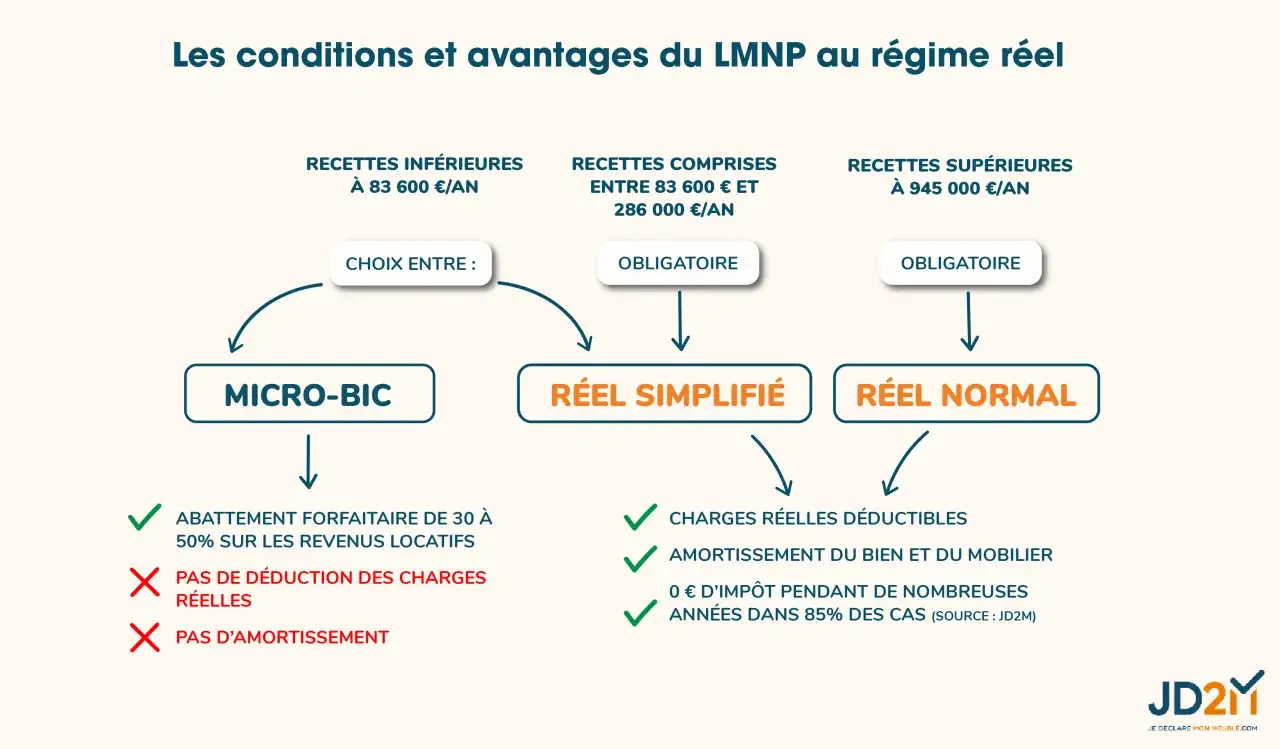

Je commence toujours par ce point, parce qu’il conditionne tout le reste. En LMNP, les revenus de location meublée sont imposés dans la catégorie des BIC et, pour une location meublée de longue durée, le micro-BIC applique en 2026 un abattement forfaitaire de 50 % jusqu’à 83 600 € de recettes. Avantage immédiat: la déclaration est simple. Inconvénient majeur: aucune dépense réelle n’est déduite.

Au régime réel, la logique change complètement. Vous ne subissez plus un forfait, vous retranchez vos frais et charges réels du loyer encaissé. C’est le terrain naturel des investisseurs qui ont un crédit, des travaux, des frais de gestion ou un mobilier à renouveler. En pratique, le réel devient vite pertinent dès que vos charges réelles, auxquelles s’ajoute l’amortissement, pèsent lourd dans le résultat.

Je fais aussi un rappel utile: si vos recettes ne dépassent pas 83 600 €, vous pouvez choisir le régime réel volontairement. Au-delà, il s’applique en principe automatiquement. C’est ce basculement qui explique pourquoi la question des charges déductibles en LMNP mérite une lecture précise, poste par poste. Passons justement à ce que vous pouvez réellement déduire.

Les charges que je mets en première ligne dans un dossier LMNP

Le fisc n’établit pas, en LMNP, une liste fermée de dépenses déductibles. La règle est plus simple à énoncer qu’à appliquer: la charge doit être engagée dans l’intérêt de l’activité, réellement supportée et appuyée par des justificatifs suffisants. C’est pour cela que je classe les dépenses en deux familles: les charges qui passent directement en résultat, et les immobilisations qui relèvent plutôt de l’amortissement.

| Type de dépense | Déductible au réel | Point de vigilance |

|---|---|---|

| Intérêts d’emprunt et frais liés au crédit | Oui | Le capital remboursé n’est pas une charge; seuls les intérêts et frais accessoires sont à traiter comme dépenses d’exploitation. |

| Assurances liées au bien | Oui | Assurance propriétaire non occupant, garantie loyers impayés, assurance emprunteur si elle est liée au financement du bien. |

| Taxe foncière et impôts supportés par le propriétaire | Oui, dans la mesure où ils restent à votre charge | Il faut isoler ce qui peut être récupéré auprès du locataire et ne pas le déduire deux fois. |

| Charges de copropriété et frais de syndic | Oui, si elles sont réellement supportées par le bailleur | Je suis attentif aux régularisations et à la ventilation entre charges récupérables et non récupérables. |

| Réparations et entretien courant | Oui | Les travaux qui maintiennent le bien en état ou remettent en état une installation entrent généralement dans cette logique. |

| Frais de gestion, d’agence et de comptabilité | Oui | Honoraires de mise en location, gestion locative, expert-comptable, frais bancaires liés à l’activité. |

| Petit mobilier et consommables | Oui, selon la nature de la dépense | Les biens durables passent souvent en amortissement; les petites dépenses de fonctionnement sont plus facilement passées en charge. |

| Cotisation foncière des entreprises | Oui lorsqu’elle est due | Elle doit être intégrée dans le calcul du résultat comme charge d’exploitation. |

Le vrai sujet, ce n’est pas seulement la nature de la dépense, c’est sa traçabilité. Une facture bien classée vaut mieux qu’une ligne comptable théoriquement correcte mais impossible à défendre. Et c’est précisément là que l’amortissement prend le relais, parce qu’il concerne des sommes souvent plus élevées que les charges courantes.

L’amortissement, le levier qui fait souvent la différence

En LMNP au réel, l’amortissement n’est pas une charge au sens classique: c’est un mécanisme comptable qui constate la perte de valeur du logement, du mobilier et de certains équipements au fil du temps. C’est souvent lui qui rend le régime réel beaucoup plus efficace que le micro-BIC, surtout sur un bien récent ou financé à crédit.

L’administration fiscale rappelle que l’amortissement du bien n’est admis qu’à hauteur du résultat restant après les autres charges. Autrement dit, il ne peut pas créer de déficit fiscal. Si vos loyers sont de 10 000 € et vos autres charges de 8 000 €, l’amortissement maximal déductible cette année-là sera de 2 000 €, même si votre dotation comptable est de 3 000 €. Le reliquat est reporté sur les exercices suivants.

| Hypothèse | Montant |

|---|---|

| Loyers annuels | 10 000 € |

| Autres charges déductibles | 8 000 € |

| Amortissement comptable calculé | 3 000 € |

| Amortissement fiscalement admis | 2 000 € |

| Report à suivre | 1 000 € |

Le point pratique que je surveille, c’est la suite. Les amortissements non déduits sont reportables sans limitation de durée tant que l’activité de location meublée continue, ce qui renforce l’intérêt du réel sur plusieurs années. En revanche, depuis la loi de finances 2025, le ministère de l’Économie précise que l’amortissement fiscalement déduit vient réduire le prix d’acquisition retenu pour le calcul de la plus-value de cession, avec des exceptions notamment pour certaines résidences étudiantes, seniors et pour personnes handicapées. Voilà pourquoi l’avantage à l’impôt sur le revenu doit toujours être regardé avec l’horizon de revente en tête.

C’est ce double effet qui explique pourquoi je ne conseille jamais de raisonner uniquement sur l’impôt de l’année en cours. Il faut aussi savoir ce qui ne passe pas, ou ce qui ne passe pas de la même façon, dans la fiscalité LMNP.

Ce qu’il faut exclure ou traiter avec prudence

Je me méfie toujours des dossiers où tout est présenté comme une charge. En LMNP, certains postes paraissent évidents sur le papier, mais n’ouvrent pas droit à une déduction immédiate. D’autres sont admis, mais seulement s’ils sont correctement ventilés ou justifiés. C’est souvent là que naissent les erreurs.

- Le remboursement du capital d’un emprunt n’est pas déductible. Seuls les intérêts et frais annexes le sont.

- Le prix d’achat du logement n’est pas une charge courante. Il relève de l’actif et de l’amortissement, pas d’une déduction immédiate.

- Le terrain n’est en principe pas amortissable; on amortit la construction et certains composants, pas la valeur foncière.

- Les travaux d’agrandissement ou de reconstruction ne doivent pas être traités comme de simples dépenses d’entretien.

- Les dépenses personnelles ou mixtes doivent être proratisées, sinon la déduction devient fragile.

- Les charges refacturées au locataire doivent être isolées, pour éviter de déduire une dépense qui a en réalité été récupérée.

- Le déficit LMNP ne s’impute pas sur votre salaire ou votre revenu global: il se reporte uniquement sur les bénéfices futurs de location meublée non professionnelle pendant 10 ans.

Dans la pratique, la frontière entre réparation et amélioration compte beaucoup. Une remise en état simple ne se traite pas comme une extension du bien. Si je vois une cuisine refaite à neuf avec une vraie hausse de valeur ou de durée de vie, je vérifie toujours si l’écriture comptable est bien en phase avec la nature des travaux. Cette prudence évite beaucoup de redressements inutiles.

Une fois ces limites posées, la vraie question devient plus stratégique: faut-il choisir le micro-BIC ou le régime réel pour votre bien ?

Micro-BIC ou réel, comment je tranche en pratique

Le bon régime ne se choisit pas à l’intuition. Je compare toujours le forfait du micro-BIC avec la somme des charges réelles et des amortissements prévisibles. Si vos dépenses sont modestes, que le bien est amorti depuis longtemps et que vous n’avez ni crédit ni travaux lourds, le micro peut rester logique. Si, au contraire, vous supportez des intérêts, des charges de copropriété, un mobilier à renouveler et des honoraires de gestion, le réel prend souvent l’avantage.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Traitement des charges | Aucune charge réelle déduite | Charges réelles déductibles si justifiées |

| Amortissement | Non | Oui, avec plafonnement |

| Simplicité | Très simple | Plus technique, souvent avec comptabilité |

| Intérêt fréquent | Bien peu chargé, sans crédit ni travaux | Bien financé à crédit, frais élevés, mobilier et travaux |

| Seuil 2026 pour la location meublée longue durée | Jusqu’à 83 600 € de recettes | Possible sur option sous ce seuil, automatique au-delà |

Mon repère est simple: si vos charges réelles, ajoutées à l’amortissement, dépassent nettement l’abattement forfaitaire de 50 %, le réel mérite un calcul sérieux. À l’inverse, si vous avez acheté comptant, sans gros travaux et avec peu de frais récurrents, le micro-BIC garde sa logique. Je préfère toujours un choix sobre et justifié à un montage fiscal trop sophistiqué pour un gain marginal.

Reste enfin un point que beaucoup sous-estiment: la qualité du dossier déclaratif. C’est elle qui protège l’avantage fiscal dans la durée.

Le réflexe que je garde avant de valider un dossier LMNP

Quand je relis un dossier de location meublée, je cherche moins à “maximiser” qu’à rendre la position défendable. Concrètement, je vérifie trois choses: la cohérence des pièces, la logique des écritures et l’impact à long terme sur la revente. Une économie d’impôt qui s’effondre au premier contrôle ou qui alourdit trop fortement la plus-value n’a pas grand intérêt.

- Je conserve toutes les factures, les relevés de prêt, les avis de taxe foncière, les appels de charges et les justificatifs d’assurance.

- Je fais bien la séparation entre charges courantes et immobilisations amortissables.

- Je vérifie que les dépenses sont rattachées au bon exercice comptable.

- Je prorate les frais dès qu’il existe un usage mixte ou une partie récupérable sur le locataire.

- Je garde en tête que le déficit LMNP ne s’impute pas sur le revenu global.

Si vous voulez une lecture utile de la fiscalité LMNP, la bonne question n’est donc pas seulement “quelles charges puis-je déduire ?”, mais “comment puis-je les prouver, les classer et les prolonger sans me tromper sur la revente ?”. C’est cette méthode, plus que la course à la dépense, qui fait la différence entre une location meublée bien optimisée et un dossier fiscal fragile.