Le PEA reste l’un des cadres les plus efficaces pour investir en actions sur la durée, mais son intérêt réel dépend d’un point simple: accepte-t-on ses règles de blocage, son univers de titres restreint et sa logique fiscale très spécifique ? En 2026, l’arbitrage ne se joue pas seulement sur l’impôt, mais aussi sur la liquidité, les frais et le profil d’investisseur. Je détaille ici les avantages et les inconvénients du PEA, avec les repères utiles pour décider sans approximation.

Les points à retenir avant d’ouvrir un PEA

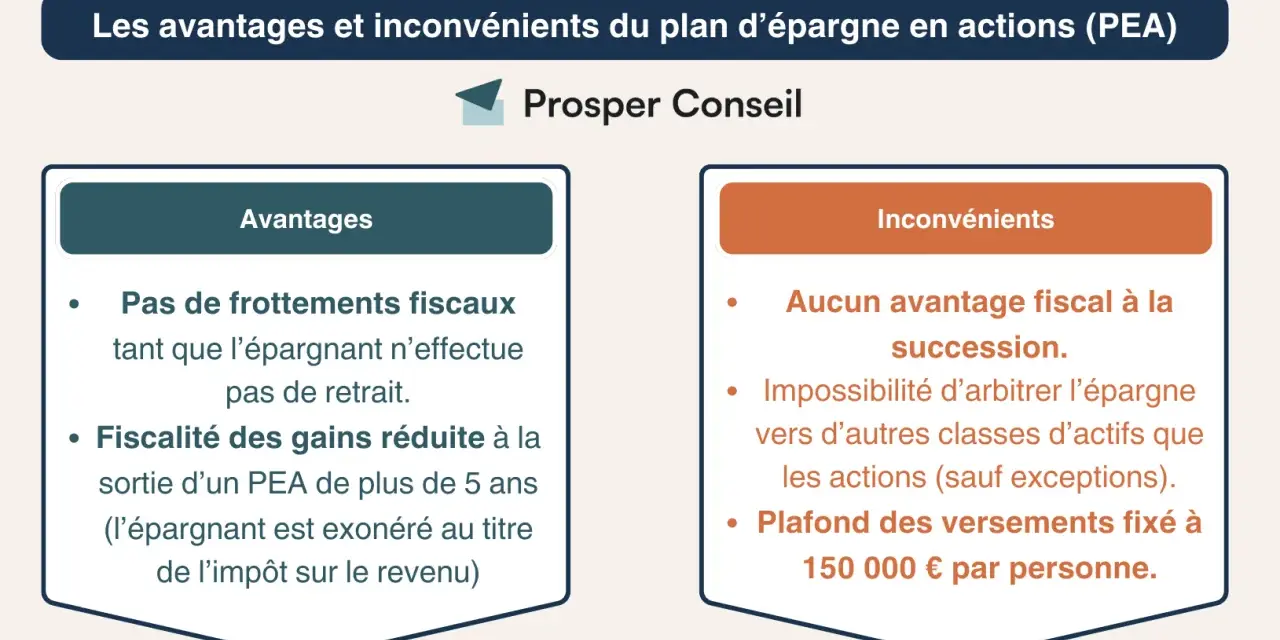

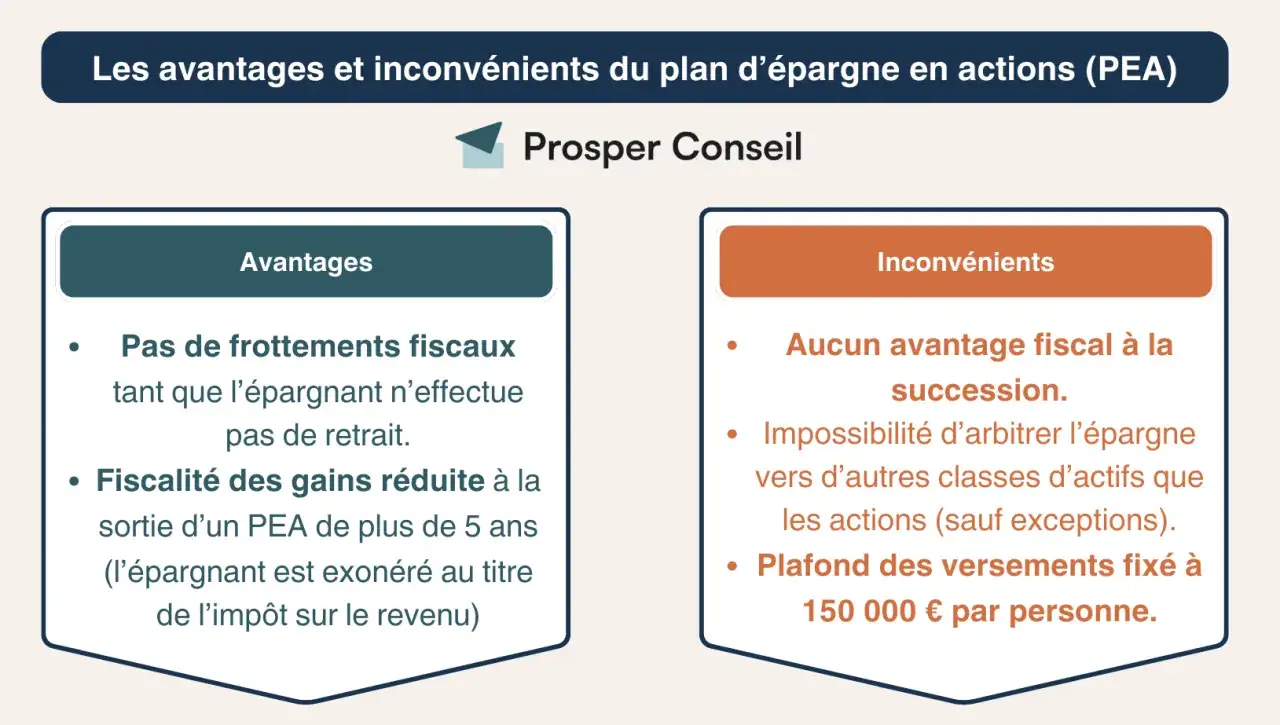

- Après 5 ans, les gains du PEA sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux.

- Avant 5 ans, un retrait clôture en principe le plan et déclenche la fiscalité, sauf cas prévus par la loi.

- Le PEA n’accueille que certains titres européens et quelques fonds éligibles, pas l’ensemble du marché.

- Le plafond est de 150 000 € pour un PEA classique, avec un plafond global de 225 000 € si vous avez aussi un PEA-PME.

- Le capital n’est pas garanti: le PEA est un outil de long terme, pas une réserve de trésorerie.

- Les frais sont plafonnés, mais ils existent toujours et peuvent changer le rendement final.

Ce que le PEA permet vraiment

Je présente souvent le PEA comme une enveloppe boursière à fiscalité privilégiée, pas comme un compte d’épargne classique. Le PEA bancaire fonctionne avec un compte espèces et un compte-titres associés, tandis que le PEA assurance passe par un contrat de capitalisation en unités de compte. Dans les deux cas, l’idée est la même: investir principalement dans des actions européennes et dans certains fonds éligibles, avec un cadre fiscal plus doux que celui d’un compte-titres ordinaire.Dans sa version classique, le PEA peut recevoir des actions d’entreprises cotées de l’Union européenne, certaines actions non cotées sous conditions, ainsi que des OPCVM, SICAV ou ETF investis à au moins 75 % en titres éligibles. On peut aussi rencontrer le PEA-PME, pensé pour les petites et moyennes entreprises, et le PEA Jeunes pour les majeurs rattachés au foyer fiscal de leurs parents. Le plafond, les titres admissibles et la forme du plan ne sont pas des détails techniques: ce sont eux qui déterminent ce que vous pouvez réellement faire avec le dispositif.

Je préfère le dire franchement: le PEA n’est pas un compte universel. Il n’accueille pas les obligations, pas les SCI, pas les SIIC, pas le SRD ni la vente à découvert. Cette sélectivité peut frustrer, mais elle oblige aussi à investir avec un cap plus clair. Cette architecture très cadrée prend tout son sens quand on regarde la fiscalité.

Les avantages fiscaux qui font la différence

Le principal atout du PEA est limpide: plus vous conservez le plan longtemps, plus l’impôt recule. Avant 5 ans, un retrait entraîne en principe la clôture du PEA et les gains sont soumis au prélèvement forfaitaire unique de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux, sauf option pour le barème ou cas d’exonération prévus par la loi. Après 5 ans, les plus-values et dividendes sortent de l’impôt sur le revenu; les prélèvements sociaux restent dus.

Autre point que je juge souvent sous-estimé: tant qu’il n’y a pas de retrait, les dividendes et plus-values peuvent être réinvestis dans le plan sans déclencher d’impôt immédiat. Après 5 ans, un retrait partiel ne ferme plus le PEA et laisse la possibilité de continuer à verser. Autrement dit, le PEA récompense la patience et la capitalisation, pas les allers-retours rapides.

Il existe aussi des sorties anticipées autorisées dans certains cas, notamment licenciement, invalidité, mise à la retraite anticipée ou création/reprise d’entreprise. Je conseille néanmoins de traiter ces exceptions avec prudence, car elles ne doivent pas faire oublier la logique générale du plan: il est conçu pour être tenu dans la durée. Pour mesurer ce que cela change, un gain net de 8 000 € après 5 ans ne supporte plus l’impôt sur le revenu; il ne reste que les prélèvements sociaux, soit 1 376 € dans cet exemple.C’est ce mécanisme qui rend le PEA si puissant, mais il ne doit pas masquer ses contraintes les plus concrètes.

Les limites qui changent la décision

Le PEA a une vraie efficacité fiscale, mais il la paie par un cadre beaucoup plus étroit qu’un compte-titres. C’est souvent là que l’on se trompe: on compare le taux d’imposition sans comparer la liberté d’usage. En pratique, le PEA est excellent pour une poche actions long terme, mais moins adapté dès qu’on veut tout acheter, tout vendre, ou arbitrer souvent.

- Capital non garanti : la valeur du plan peut monter ou baisser, puisqu’on investit en actions et en fonds actions.

- Univers limité : le PEA n’ouvre pas l’accès à tous les titres, et exclut notamment les obligations, les SCI et plusieurs véhicules hors cadre européen.

- Plafonds : 150 000 € pour le PEA classique, 225 000 € de versements cumulés si vous avez aussi un PEA-PME, et 20 000 € pour le PEA Jeunes.

- Blocage temporel : avant 5 ans, un retrait clôture en principe le plan et déclenche la fiscalité applicable.

- Coûts : l’AMF rappelle que les frais sont plafonnés, mais pas supprimés, avec 0,5 % en ligne, 1,2 % hors ligne pour les transactions, et des plafonds de 15 € par ligne pour les titres cotés et 50 € pour les titres non cotés lors du transfert ou de la clôture, dans la limite de 150 €.

- Usage plus rigide : le SRD et la vente à découvert ne sont pas possibles dans le cadre du PEA.

Je le vois comme un bon outil, mais pas comme un outil souple. Cette différence devient très visible dès qu’on le met face aux autres enveloppes d’investissement.

PEA, compte-titres ou assurance-vie, ce qui change vraiment

Comparer le PEA à un compte-titres ou à une assurance-vie évite beaucoup de décisions prises sur un seul critère fiscal. Le bon produit n’est pas celui qui promet le plus, mais celui qui correspond à l’usage réel que vous allez en faire.

| Enveloppe | Atout principal | Limite principale | Profil adapté |

|---|---|---|---|

| PEA | Fiscalité très favorable sur les gains actions après 5 ans | Univers de titres restreint et horizon long requis | Poche actions de long terme |

| Compte-titres ordinaire | Liberté totale sur les titres | Gains taxés au PFU de 30 % | Investisseur qui veut tout acheter, y compris obligations et ETF diversifiés |

| Assurance-vie | Souplesse, diversification et fiscalité propre aux rachats | Fiscalité dépendante de la durée du contrat et du montant des versements | Épargne multi-projets et transmission patrimoniale |

Une fois ces écarts posés, le bon usage du PEA devient beaucoup plus simple à construire.

Comment l’utiliser sans perdre son intérêt

Le meilleur PEA n’est pas forcément celui qui promet le plus de performance, mais celui qui réduit les frictions. Je regarde toujours quatre points avant d’ouvrir ou de transférer un plan.

- Choisir un intermédiaire peu coûteux : les frais sont plafonnés, mais l’écart entre une banque de réseau et un courtier en ligne reste réel.

- Construire une base diversifiée : pour beaucoup d’épargnants, des ETF éligibles offrent une exposition plus propre que la sélection de quelques actions isolées.

- Éviter d’y loger l’épargne de précaution : un PEA n’est pas un matelas de liquidités, car la valeur peut fluctuer fortement.

- Investir avec régularité : des versements progressifs réduisent le risque d’entrer au mauvais moment, surtout pour un débutant.

Je recommande aussi de réserver le PEA-PME aux profils qui acceptent une volatilité plus forte et un univers plus étroit. Pour le reste, un PEA classique bien utilisé suffit souvent à construire une exposition actions claire, fiscalement efficace et facile à suivre. Le vrai piège n’est pas le PEA en lui-même, c’est de lui demander de faire le travail d’un livret, d’un portefeuille obligataire et d’un compte-titres en même temps.

C’est ce tri qui permet de savoir pour quel profil le PEA devient réellement pertinent.

Dans quels profils le PEA est le plus cohérent

Je considère le PEA comme très pertinent si vous cochez au moins une grande partie des conditions suivantes: horizon de placement de 5 ans ou plus, volonté d’investir en actions européennes, et réserve de trésorerie déjà constituée ailleurs. Il est aussi très intéressant si vous cherchez à loger des fonds éligibles sans alourdir la fiscalité au fil des arbitrages.

- Vous voulez construire une poche actions durable.

- Vous acceptez que le capital varie avec les marchés.

- Vous n’avez pas besoin de récupérer l’argent à court terme.

- Vous préférez une enveloppe fiscalement lisible à un compte-titres plus libre mais plus taxé.

- Vous êtes jeune majeur rattaché au foyer fiscal de vos parents et souhaitez commencer avec le plafond de 20 000 € du PEA Jeunes.

- Vous voulez articuler PEA, assurance-vie et éventuellement PER au lieu de tout concentrer sur un seul support.

À l’inverse, le PEA est moins convaincant si vous cherchez un placement de court terme, si vous voulez une exposition très large hors cadre européen, ou si vous supportez mal la volatilité. Je le répète souvent: le PEA n’est pas un produit à juger seul, mais un outil à insérer dans une stratégie patrimoniale plus large. Cette logique mène naturellement au bon arbitrage final.

Le bon arbitrage entre fiscalité et souplesse en 2026

En 2026, le PEA reste un excellent véhicule pour capitaliser en actions avec une fiscalité allégée, à condition d’accepter un cadre plus strict que celui d’un compte-titres. Il perd en attrait dès que la liquidité immédiate, la liberté totale sur les titres ou une allocation plus diversifiée deviennent prioritaires.

Si je devais résumer l’équation de manière simple, je dirais ceci: le PEA est très fort pour construire une poche actions long terme, moyen pour les besoins intermédiaires, et inadapté pour l’épargne de précaution. Avant d’ouvrir un plan, je vérifie toujours l’horizon de placement, les titres réellement éligibles et le niveau de frais, parce que ce sont ces trois points qui transforment un bon cadre fiscal en bon placement concret.