Les points à retenir avant de remplir votre déclaration

- Tous les comptes ouverts, utilisés ou clos à l’étranger doivent en principe être déclarés.

- L’obligation vaut aussi si vous n’êtes que titulaire d’une procuration sur le compte.

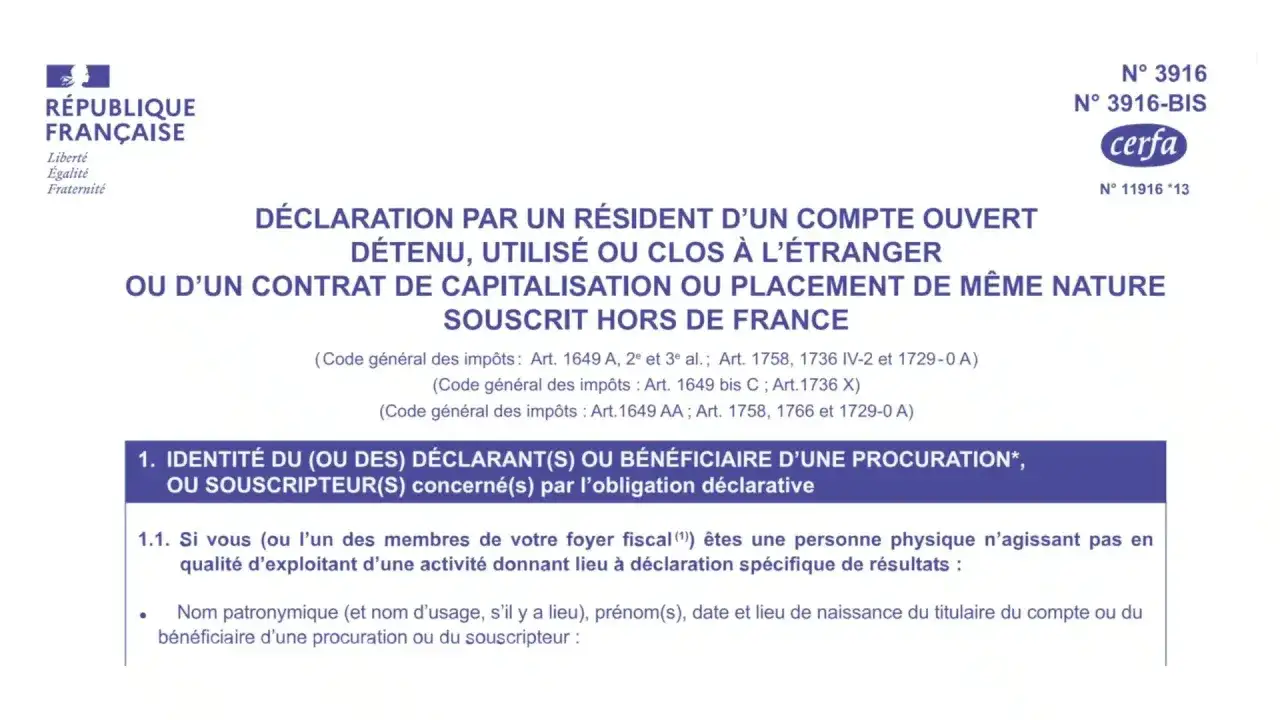

- En 2026, la déclaration passe par le Cerfa 11916, dit 3916 / 3916 bis, joint à la déclaration de revenus.

- Les exceptions sont étroites et concernent surtout certains comptes de paiement liés à un compte français.

- Un oubli expose à une amende de 1 500 € par compte, portée à 10 000 € dans certains pays.

- Le plus sûr reste de vérifier chaque compte un par un, plutôt que de se fier au solde ou à l’application utilisée.

Les comptes qui doivent être déclarés

Service-Public résume bien la logique: ce n’est pas le pays de votre résidence qui change la règle, mais le fait que le compte soit ouvert, utilisé ou clos hors de France. La déclaration concerne les particuliers, mais aussi certaines associations et sociétés qui n’ont pas la forme commerciale. Et elle s’applique même si vous n’êtes pas le titulaire principal: une simple procuration suffit à vous faire entrer dans l’obligation.

En pratique, je conseille de partir d’une question très simple: l’établissement qui tient le compte est-il situé en France ou non ? Si la réponse est non, il faut examiner le dossier de près. Peu importe que le compte soit un compte courant, un compte d’épargne, un compte joint ou un compte resté peu actif pendant l’année.

- compte courant ouvert dans une banque étrangère ;

- compte d’épargne détenu à l’étranger ;

- compte joint à l’étranger ;

- compte utilisé une seule fois dans l’année ;

- compte fermé pendant l’année mais ayant existé à l’étranger ;

- compte sur lequel vous disposez seulement d’une procuration.

Un bon réflexe consiste aussi à regarder l’IBAN: s’il ne commence pas par FR, c’est souvent un signal d’alerte utile, même si je préfère toujours confirmer avec le relevé d’ouverture ou les documents de la banque. Une fois cette base posée, il faut regarder les cas qui échappent réellement à la déclaration, car ce sont eux qui créent le plus de confusion.

Les cas qui peuvent rester hors déclaration

Il existe des exceptions, mais elles sont plus restrictives qu’on ne le croit. Le cas le plus fréquent concerne certains comptes utilisés pour des paiements en ligne ou pour des encaissements de ventes de biens, à condition que trois critères soient réunis en même temps. Dès qu’un seul manque, la dispense tombe.

| Situation | Déclaration | Ce qu’il faut retenir |

|---|---|---|

| Compte utilisé uniquement pour régler des achats en ligne | Non, en principe | L’usage doit rester strictement limité au paiement. |

| Compte servant à encaisser des ventes de biens, adossé à un compte français | Non, seulement si les 3 conditions sont réunies | Le compte doit être lié à un compte ouvert en France et les encaissements annuels ne doivent pas dépasser 10 000 €. |

| Compte PayPal utilisé seulement pour acheter en ligne | Non | Le simple usage de paiement ne suffit pas à déclencher la déclaration. |

| Compte PayPal avec encaissements de l’année inférieurs à 10 000 € | Non, dans ce cas précis | Le plafond s’apprécie sur les sommes encaissées sur l’année, pas sur le solde final. |

| Compte bancaire classique ouvert à l’étranger | Oui | Si ce n’est pas un cas d’exonération très précis, il faut le déclarer. |

Le piège, ici, n’est pas la banque elle-même mais la nature du compte et son usage réel. Une néobanque étrangère, un compte de paiement ou une solution de portefeuille numérique peut sembler anodin au quotidien, mais le fisc regarde d’abord la structure du compte et le lieu où il est tenu. Dès qu’un doute sérieux existe, je pars du principe qu’il faut vérifier plutôt que supposer que le compte est dispensé.

Comment remplir la déclaration sans se tromper

Sur impots.gouv.fr, le formulaire 3916/3916 bis est la porte d’entrée unique pour cette déclaration annexe. En 2026, il se joint à la déclaration de revenus, et la case 8UU peut déjà être cochée si l’administration a identifié un compte étranger dans vos informations. Si vous déclarez en ligne, il faut vérifier les formulaires annexes et compléter autant de déclarations que de comptes concernés.

Je préfère préparer les éléments avant d’ouvrir le formulaire, car c’est souvent là que l’on perd du temps. Les informations demandées sont assez concrètes, mais il faut les renseigner correctement pour chaque compte.

- le nom de la banque ou de l’organisme gestionnaire ;

- l’adresse complète de cet organisme, pays compris ;

- le numéro du compte ;

- la nature du compte, par exemple compte courant ou compte d’épargne ;

- la date d’ouverture, et la date de clôture si le compte a été fermé dans l’année ;

- votre qualité sur le compte: titulaire en propre ou bénéficiaire d’une procuration.

Une règle pratique me paraît essentielle: une déclaration par compte. Si deux époux sont cotitulaires du même compte, ou si l’un des deux a une procuration sur le compte de l’autre, une seule déclaration suffit pour ce même compte. En revanche, si chacun détient son propre compte étranger, chacun doit être traité séparément.

Le même formulaire sert aussi pour d’autres placements étrangers, comme certains contrats d’assurance-vie ou comptes d’actifs numériques, mais si vous ne traitez que des comptes bancaires, restez concentré sur les cadres correspondants. C’est le meilleur moyen d’éviter les cases inutiles et les oublis de référence.

Les erreurs qui déclenchent le plus souvent un problème

Dans ce dossier, les erreurs ne viennent pas toujours d’une volonté de dissimulation. Le plus souvent, elles proviennent d’une mauvaise lecture du critère de déclaration. Je retrouve toujours les mêmes pièges.

- penser qu’un compte inactif n’a plus à être signalé alors qu’il a été utilisé ou clos pendant l’année ;

- oublier un compte pour lequel on dispose seulement d’une procuration ;

- confondre une banque en ligne française avec une néobanque domiciliée à l’étranger ;

- croire qu’un petit solde dispense de déclarer le compte ;

- ne pas intégrer un compte de paiement ou une solution type portefeuille numérique alors qu’il ne rentre pas dans l’exception.

Je regarde toujours trois choses avant de valider: le lieu de l’établissement, le rôle exact de la personne sur le compte, et l’usage réel pendant l’année. C’est cette combinaison qui évite la plupart des erreurs. Une fois ces points vérifiés, le sujet des sanctions devient beaucoup plus concret, parce qu’on sait exactement ce qu’on risque en cas d’omission.

Ce que vous risquez en cas d’oubli ou de déclaration incomplète

Le coût peut grimper vite. Le défaut de déclaration d’un compte bancaire ouvert, détenu, utilisé ou clos à l’étranger expose à une amende de 1 500 € par compte. Lorsque le compte est situé dans un État qui n’a pas conclu avec la France de convention d’assistance administrative contre la fraude et l’évasion fiscales, la sanction monte à 10 000 € par compte.

Il ne faut pas non plus banaliser les erreurs de formulaire. Une omission ou une inexactitude dans les informations transmises peut entraîner 15 € par oubli, avec un minimum de 60 € et un plafond global de 10 000 € pour les documents remis simultanément. En pratique, je conseille de corriger sans attendre dès qu’une erreur est repérée, plutôt que de laisser traîner une déclaration approximative.

Autrement dit, le vrai risque n’est pas seulement financier: c’est aussi de laisser une trace administrative incomplète qui complique toute régularisation future. Mieux vaut passer dix minutes de plus sur la vérification que découvrir plus tard qu’un compte a été oublié.

Le contrôle final que je fais avant d’envoyer la déclaration

Avant de valider, je passe systématiquement par une vérification très simple: le compte a-t-il été ouvert, utilisé ou clos hors de France pendant l’année? Ai-je été titulaire ou simplement mandataire? Le compte entre-t-il clairement dans une exception, ou bien est-ce juste une supposition confortable?

- si le compte est étranger, je le traite comme déclarable tant qu’une exception précise n’est pas démontrée ;

- si les informations d’ouverture, de clôture ou d’adresse sont floues, je cherche le document bancaire exact ;

- si le compte a servi à autre chose que des achats en ligne ou des encaissements très limités, je ne compte pas sur l’exception PayPal ou équivalente ;

- si plusieurs comptes existent, je vérifie qu’aucun n’a été oublié dans la liste.

La règle n’est pas compliquée, mais elle supporte mal l’approximation. C’est pour cela que je recommande de raisonner compte par compte, avec les dates, le pays et le rôle exact de chaque titulaire devant soi. C’est la méthode la plus sûre pour répondre correctement à l’obligation de déclaration et éviter les mauvaises surprises.