Une bonne optimisation fiscale sur les placements ne consiste pas à traquer la niche la plus spectaculaire, mais à choisir le bon support au bon moment. Entre le compte-titres, le PEA, l’assurance-vie et le PER, l’écart d’impôt peut être important, mais il dépend surtout de votre horizon, de votre tranche marginale et de votre besoin de liquidité.

Je vais montrer ici des cas concrets, avec des chiffres simples et des arbitrages réalistes. L’idée n’est pas de vendre une solution miracle, mais de vous aider à comprendre ce qui fonctionne vraiment en France quand on veut placer son argent sans laisser l’impôt manger le rendement.

Dans ce type de sujet, la vraie question n’est presque jamais « quel placement paie le moins d’impôt ? », mais plutôt « quel placement laisse le meilleur résultat net dans ma situation ? ». C’est cette différence que je vais décortiquer, avec des exemples pratiques et les limites à garder en tête.

L’essentiel à retenir sur la fiscalité des placements en France

- Le bon choix dépend d’abord de l’horizon de placement, pas seulement du taux d’imposition affiché.

- Le PEA est très efficace pour les actions à long terme, surtout après 5 ans de détention.

- L’assurance-vie reste l’outil le plus souple pour investir, transmettre et lisser la fiscalité dans le temps.

- Le PER procure un avantage immédiat à l’entrée, mais il faut accepter une fiscalité à la sortie et un capital moins disponible.

- Sur un compte-titres ordinaire, la fiscalité standard reste plus lourde, avec un PFU de 31,4 % en 2026 pour les revenus mobiliers concernés.

- Une optimisation fiscale mal calibrée peut devenir contre-productive si elle bloque trop de liquidités ou expose à un risque excessif.

Comprendre ce qu’on optimise vraiment quand on place son argent

Quand je parle d’optimisation fiscale en matière de placement, je pense d’abord à trois leviers : le moment où l’impôt tombe, le niveau de l’impôt et la souplesse du produit. C’est souvent ce dernier point que les épargnants sous-estiment. Un support fiscalement attractif peut être mauvais s’il immobilise l’argent trop longtemps ou s’il force une sortie au mauvais moment.

En France, les revenus de capitaux mobiliers et les plus-values de cession sur titres sont en principe taxés au PFU, c’est-à-dire un prélèvement forfaitaire unique. En 2026, le régime de droit commun sur les revenus mobiliers concernés revient à 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux, soit 31,4 % au total. C’est le point de comparaison utile avant de regarder les enveloppes fiscales plus favorables.

À partir de là, je raisonne toujours de la même manière : quel est le gain fiscal réel, à quel prix, et pour quelle durée ? Cette grille de lecture évite les faux bons plans. Et elle mène naturellement aux enveloppes qui reviennent le plus souvent dans une stratégie patrimoniale sérieuse.

Le PEA reste la solution la plus lisible pour les actions à long terme

Le Plan d’épargne en actions est, à mes yeux, l’un des exemples les plus clairs d’optimisation fiscale bien conçue. Son intérêt est simple : il permet d’investir en actions européennes dans une enveloppe dont la fiscalité devient très favorable avec le temps. Le plafond de versement est fixé à 150 000 €, ce qui suffit déjà à la plupart des épargnants particuliers.

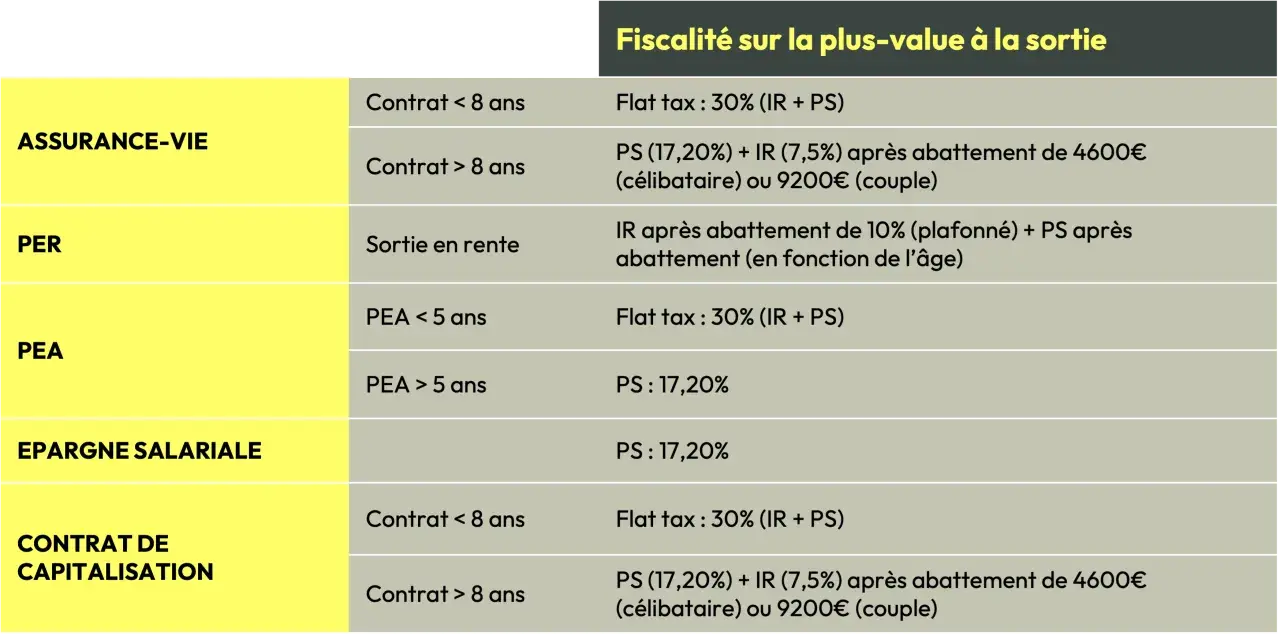

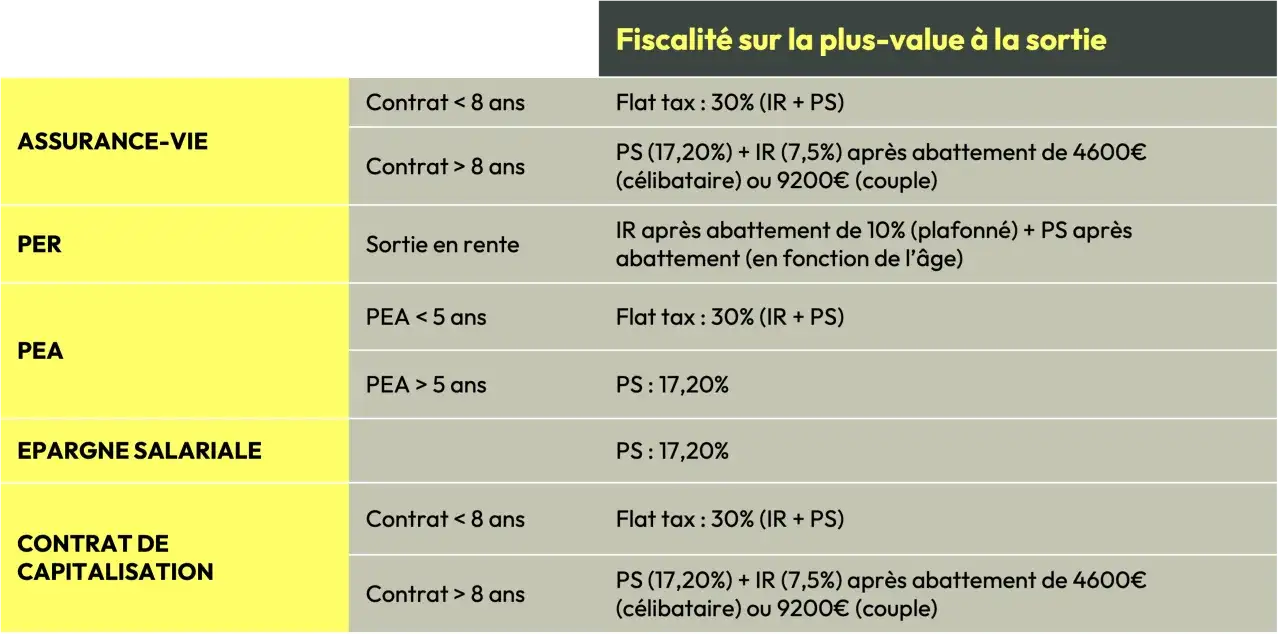

Après 5 ans, les gains retirés du PEA sont exonérés d’impôt sur le revenu. Les prélèvements sociaux restent dus, mais l’économie fiscale reste nette par rapport à un compte-titres ordinaire. C’est un produit fait pour le long terme, pas pour faire des allers-retours. Si vous retirez avant 5 ans, la fiscalité est beaucoup moins douce et l’avantage peut disparaître en partie.

Exemple simple : si vous réalisez 8 000 € de plus-value sur un compte-titres, la taxation de droit commun peut dépasser 2 500 € au PFU. Dans un PEA ancien, l’impôt sur le revenu disparaît sur la plus-value, ce qui change immédiatement le rendement net. Je trouve que c’est l’un des rares cas où la logique fiscale soutient vraiment la logique d’investissement, à condition d’accepter une durée longue.

Le PEA devient donc pertinent si vous investissez régulièrement sur des actions ou des ETF éligibles, sans avoir besoin de récupérer l’argent rapidement. C’est précisément ce point de discipline qui le rend efficace. Et c’est aussi ce qui le distingue d’une enveloppe plus souple comme l’assurance-vie.

L’assurance-vie sert surtout à arbitrer entre souplesse, fiscalité et transmission

L’assurance-vie est moins spectaculaire que le PEA sur le plan fiscal, mais elle est souvent plus polyvalente. Tant qu’aucun retrait n’est effectué, les gains ne sont pas imposés à l’impôt sur le revenu. En pratique, cela permet de capitaliser sans déclenchement fiscal immédiat, tout en gardant une liberté de sortie que le PER n’offre pas.

Sur les versements effectués à compter du 27 septembre 2017, le régime devient intéressant après 8 ans : la part de gains retirée bénéficie d’un abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple soumis à imposition commune. Au-delà, le taux de droit commun est en principe de 7,5 % sur la part imposable concernée, sous réserve des plafonds applicables.

Je vois souvent l’assurance-vie utilisée de façon pertinente dans deux cas. D’abord, pour un épargnant qui veut rester libre de ses retraits tout en conservant une fiscalité supportable. Ensuite, pour organiser une transmission dans un cadre plus souple qu’un placement bancaire classique. Ce n’est pas le produit le plus agressif fiscalement, mais c’est souvent le plus équilibré.

Exemple pratique : si vous faites des rachats partiels programmés après 8 ans, l’abattement annuel peut effacer une partie significative de la taxation sur les gains. C’est particulièrement utile pour lisser des compléments de revenu à la retraite. La contrepartie, je la rappelle toujours, c’est que le rendement dépend aussi de la qualité des supports choisis, pas seulement de l’enveloppe.

Le PER devient intéressant dès que votre tranche marginale est élevée

Le Plan d’épargne retraite fonctionne sur une logique différente : on cherche d’abord un avantage fiscal à l’entrée, puis on accepte une fiscalité à la sortie. C’est un bon outil quand votre taux marginal d’imposition est élevé pendant la phase d’épargne et que vous anticipez une pression fiscale plus faible à la retraite.

Un exemple très parlant : avec un versement de 5 000 € et une tranche marginale d’imposition de 30 %, l’économie d’impôt immédiate est de 1 500 €. À 41 %, elle monte à 2 050 €. C’est là que le PER devient réellement performant. En revanche, si vous êtes peu imposé, le gain fiscal d’entrée est beaucoup plus limité.

Le cadre a évolué en 2026. D’après les règles en vigueur, les versements effectués après 70 ans ne sont plus déductibles, et les plafonds de déduction non utilisés des cinq années précédentes peuvent désormais être mobilisés à partir des sommes versées en 2026. Autrement dit, le PER reste utile, mais il demande une lecture plus fine du calendrier fiscal.

Je conseille donc le PER surtout à ceux qui veulent réduire l’impôt maintenant, qui n’ont pas besoin d’une grande liquidité et qui acceptent une logique de retraite. Si vous cherchez une épargne disponible ou une enveloppe de court terme, ce n’est pas le bon outil. C’est précisément cette contrainte qui fait sa force fiscale, mais aussi sa limite.

Le compte-titres ordinaire montre pourquoi l’enveloppe compte autant que le rendement

Le compte-titres ordinaire est le support de référence pour comparer, parce qu’il ne bénéficie pas d’un régime fiscal privilégié. Les dividendes, intérêts et plus-values y suivent le régime de droit commun, avec une fiscalité qui, en 2026, peut monter à 31,4 % au PFU pour les revenus de capitaux mobiliers concernés. Ce n’est pas forcément mauvais en soi, mais cela réduit mécaniquement le rendement net.

Le vrai intérêt du compte-titres, c’est la liberté totale : pas de plafond de versement, pas de contrainte d’univers d’investissement aussi stricte que sur le PEA, et une gestion très large. En revanche, cette liberté a un prix fiscal. Pour moi, c’est l’enveloppe à choisir quand la flexibilité prime, pas quand l’objectif principal est l’optimisation de l’impôt.

Comparativement, un investisseur qui achète des actions à long terme a souvent intérêt à privilégier le PEA en priorité, puis l’assurance-vie si la diversification ou la souplesse deviennent plus importantes. Le compte-titres garde du sens pour certains actifs spécifiques, pour des stratégies très libres, ou lorsque les autres enveloppes sont déjà remplies.

C’est un bon rappel : le placement lui-même ne suffit pas. Sans la bonne enveloppe, une idée d’investissement solide peut perdre une part inutile de sa performance nette. La suite consiste justement à distinguer ce qui est utile de ce qui n’est qu’un avantage fiscal séduisant sur le papier.

Les avantages fiscaux immédiats ne valent pas toujours un placement plus risqué

Je me méfie des produits vendus uniquement sur leur réduction d’impôt. Un avantage fiscal à l’entrée peut masquer un risque de perte en capital, une liquidité faible, des frais plus élevés ou une revente difficile. Dans ces cas-là, l’économie d’impôt n’est pas un bonus, elle sert parfois simplement à compenser un produit moins efficace économiquement.

Le bon réflexe consiste à comparer le gain fiscal au coût réel. Si le support impose des frais d’entrée, des frais de gestion élevés ou une durée de blocage longue, il faut chiffrer l’ensemble avant de se laisser convaincre. Je préfère un produit fiscalement sobre mais lisible qu’un montage sophistiqué dont la promesse fiscale disparaît dans les frais et les contraintes.

Il faut aussi garder en tête la frontière avec l’abus de droit. L’optimisation fiscale est légitime quand elle repose sur un choix économique réel. En revanche, un montage artificiel conçu uniquement pour éluder l’impôt peut exposer à une majoration qui peut atteindre 80 %, sans compter les intérêts de retard. Le cadre légal est donc clair : on optimise, on ne simule pas une opération.

En pratique, les solutions les plus solides sont souvent les plus simples : une enveloppe adaptée, des versements réguliers, une durée cohérente et une vraie logique patrimoniale. Et c’est cette simplicité qui me conduit vers le dernier point, celui que je vérifie systématiquement avant de recommander un support.

Avant d’arbitrer, je contrôle toujours ces cinq points décisifs

Quand je compare des placements, je regarde d’abord l’horizon. Si l’argent doit rester disponible dans 2 ou 3 ans, le PER est souvent mal adapté, alors qu’un PEA ou une assurance-vie peut mieux encaisser la contrainte de temps. Si l’horizon dépasse 8 ans, la fiscalité de l’assurance-vie devient beaucoup plus intéressante et le PEA prend tout son sens pour les actions.

Je regarde ensuite la tranche marginale d’imposition actuelle, puis l’estimation de celle de la retraite. C’est cette simple comparaison qui dit si le PER vaut vraiment le coup. Je vérifie aussi la nécessité de liquidité, parce qu’une optimisation fiscale perd beaucoup de son intérêt si elle vous oblige à sortir au mauvais moment ou à emprunter pour faire face à un imprévu.

Enfin, je compare les supports concrets, pas seulement leur étiquette fiscale. Un bon fonds mal logé reste un mauvais choix, et un bon cadre fiscal ne compense jamais complètement des frais trop lourds ou un profil de risque inadapté. C’est pour cela que, dans la pratique, je conseille de partir du besoin patrimonial avant de partir du produit.

Si vous devez retenir une seule idée, gardez celle-ci : la meilleure optimisation fiscale est celle qui améliore le rendement net sans dégrader la disponibilité, la sécurité ou la cohérence de votre stratégie. C’est cette discipline qui transforme un simple avantage fiscal en vraie décision patrimoniale.