En France, l’assurance vie sert à la fois à placer de l’argent, à le garder accessible et à préparer une transmission dans de bonnes conditions fiscales. Je vais montrer ici comment fonctionne une assurance vie en pratique, ce qui se passe quand on verse, quand on retire, et pourquoi le choix des supports pèse autant sur le rendement que sur la fiscalité.

Les points qui changent vraiment la donne

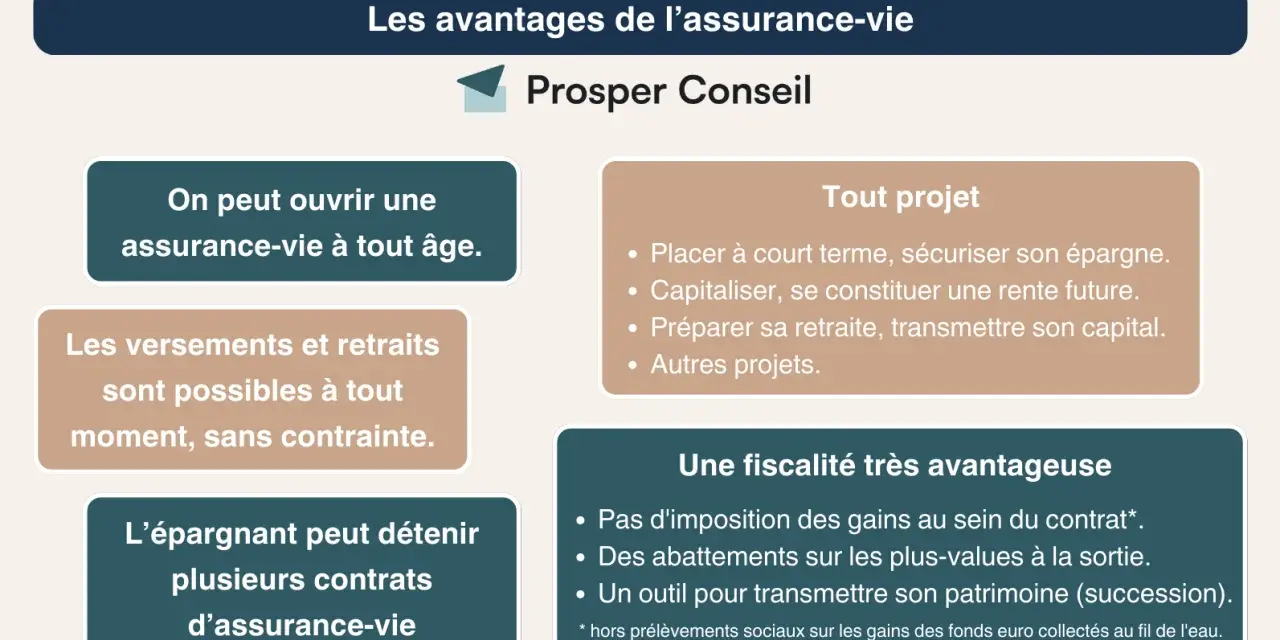

- Il n’existe pas de plafond légal de versement, mais chaque contrat peut imposer ses propres minimums et frais.

- Le fonds en euros et les unités de compte n’ont pas le même niveau de risque ni le même rôle patrimonial.

- Un retrait partiel ne ferme pas le contrat, alors qu’un retrait total met fin à l’enveloppe.

- Seuls les gains sont taxés lors d’un rachat, et la fiscalité devient plus favorable après 8 ans.

- Au décès, la clause bénéficiaire et la date des versements modifient complètement le traitement fiscal.

Le contrat repose sur une logique d’épargne, pas sur un blocage de l’argent

Je la lis comme une enveloppe patrimoniale souple: le souscripteur verse des primes, l’assureur les investit, puis il reverse au terme choisi un capital ou une rente au bénéficiaire. Dans la plupart des cas, souscripteur et assuré sont la même personne, mais ce n’est pas une obligation.

La mécanique est simple sur le papier, mais elle mérite deux précisions. D’abord, il n’existe pas de plafond légal de versement; en revanche, chaque contrat peut imposer un minimum de départ ou de versement. Ensuite, le point de départ fiscal compte: le premier versement “prend date” et l’ancienneté du contrat devient décisive pour les rachats.

Le versement libre est aujourd’hui le plus répandu, mais certains contrats fonctionnent encore avec des primes périodiques fixes, mensuelles ou annuelles. Je conseille toujours de garder une cohérence entre l’argent placé et le reste du patrimoine, surtout quand on commence à alimenter le contrat de manière régulière. Une fois ce cadre posé, le vrai choix porte sur les supports d’investissement.

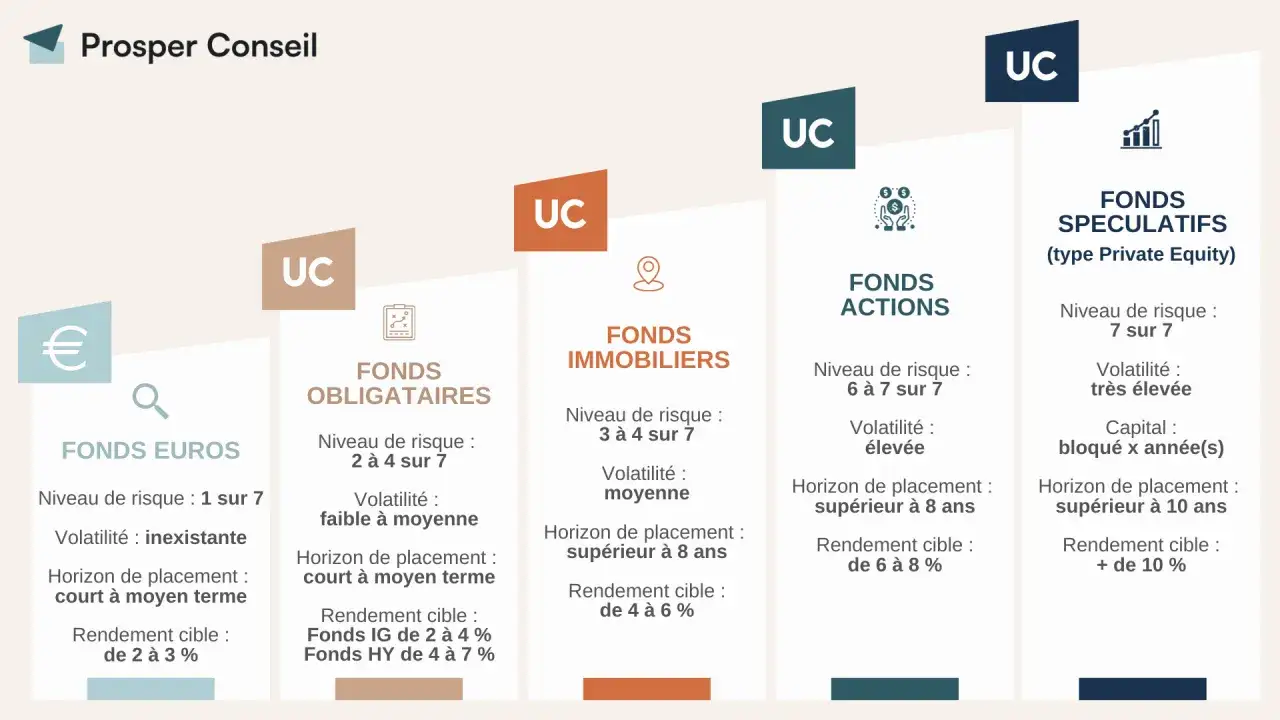

Fonds en euros et unités de compte ne servent pas le même objectif

Je préfère toujours distinguer le socle défensif du moteur de performance. Le fonds en euros cherche la stabilité; les unités de compte visent plus de rendement potentiel, au prix d’un risque de perte en capital. Le contrat peut combiner les deux, et c’est souvent là que se joue sa qualité patrimoniale.

| Support | Ce qu’il apporte | Limite principale | Usage le plus logique |

|---|---|---|---|

| Fonds en euros | Visibilité et sécurité relative du capital investi | Rendement généralement plus modéré | Socle prudent, épargne à protéger |

| Unités de compte | Potentiel de performance et diversification sur des supports comme les actions, obligations, ETF ou SCPI | Valeur fluctuante, capital non garanti | Horizon long et tolérance au risque |

| Gestion pilotée | Allocation déléguée selon un profil défini | Moins de contrôle direct sur les arbitrages | Si l’on ne veut pas suivre soi-même les marchés |

Le point technique à retenir est simple: sur les unités de compte, l’assureur garantit le nombre de supports détenus, pas leur valeur. Autrement dit, la ligne peut monter ou baisser selon les marchés. L’arbitrage, c’est-à-dire le passage d’un support à un autre à l’intérieur du contrat, permet d’ajuster cette allocation sans rouvrir un nouveau contrat. En pratique, je regarde surtout l’horizon de placement: à court terme, je reste prudent; à long terme, la diversification devient beaucoup plus défendable. Le sujet suivant est tout aussi important: la disponibilité de l’argent.

Retirer de l’argent reste possible sans casser le contrat

On entend souvent que l’argent est “bloqué”, ce qui est faux. Un rachat partiel permet de récupérer une partie de l’épargne tout en conservant le contrat; un rachat total met fin au contrat. La demande se fait par écrit ou en ligne selon l’assureur, et celui-ci doit verser les sommes dans les 2 mois suivant la demande de rachat.Le point fiscal est plus fin qu’il n’y paraît: un rachat comprend toujours une part de capital, qui n’est pas imposée, et une part de gains, qui peut l’être. C’est pour cela qu’un retrait de 10 000 € n’est pas taxé sur 10 000 €, mais seulement sur la fraction correspondant aux intérêts et plus-values.

Il existe aussi l’avance. Ce n’est pas un retrait mais un prêt accordé par l’assureur, dans la limite prévue au contrat. C’est utile quand on a besoin de liquidités temporaires sans toucher à l’épargne accumulée ni casser l’antériorité fiscale du contrat. Je la vois comme une solution de dépannage, pas comme un mode de financement de long terme. Une fois cette souplesse comprise, la vraie question devient celle de l’impôt.

La fiscalité des rachats devient beaucoup plus douce après 8 ans

En 2026, la règle utile à mémoriser est simple: tant qu’il n’y a pas de rachat, il n’y a pas d’impôt sur le revenu sur les gains; en revanche, les prélèvements sociaux de 17,2 % s’appliquent aux gains. Au moment du retrait, l’ancienneté du contrat change tout.

| Situation | Imposition sur les gains | Abattement | Ce qu’il faut retenir |

|---|---|---|---|

| Rachat avant 8 ans | Le plus souvent, PFU de 30 % sur les gains, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux | Aucun abattement annuel spécifique | Seule la part de gains est taxée, pas le capital récupéré |

| Rachat après 8 ans | 7,5 % sur la part des gains liée aux primes jusqu’à 150 000 €, puis 12,8 % au-delà, toujours avec 17,2 % de prélèvements sociaux | 4 600 € pour une personne seule, 9 200 € pour un couple | L’ancienneté du contrat devient un vrai levier fiscal |

Je simplifie ici le cas le plus courant; certains versements très anciens peuvent encore relever de règles transitoires. Le seuil de 150 000 € s’apprécie sur l’ensemble de vos contrats d’assurance vie, pas contrat par contrat. C’est un détail qui compte quand on a déjà plusieurs enveloppes ouvertes.

Il existe aussi des situations d’exonération d’impôt sur le revenu en cas de rachat ou de dénouement: licenciement, mise à la retraite anticipée, invalidité ou liquidation judiciaire, sous conditions de délai. Ce n’est pas un régime à généraliser, mais c’est une vraie soupape en cas de coup dur.

Si vous choisissez une sortie en rente viagère, la logique change encore: la part imposable dépend de votre âge au premier versement de la rente, avec une quote-part taxable de 70 %, 50 %, 40 % ou 30 % selon les tranches d’âge. Ce n’est pas le cas le plus fréquent, mais c’est un vrai levier dans certaines stratégies de retraite. Le sujet suivant est celui où l’assurance vie prend une dimension patrimoniale plus forte encore: la transmission.

Au décès, la clause bénéficiaire et la date des versements font la différence

Je regarde toujours cette partie avec attention, parce que c’est ici que l’assurance vie se distingue vraiment d’un placement classique. En principe, les capitaux versés à un bénéficiaire désigné ne passent pas par la succession. Si la clause bénéficiaire est absente ou mal rédigée, le capital peut en revanche revenir dans la masse successorale.La fiscalité dépend surtout du moment où les primes ont été versées. Avant 70 ans, chaque bénéficiaire bénéficie d’un abattement personnel de 152 500 € sur l’ensemble des contrats souscrits sur la tête du même assuré. Au-delà, un prélèvement spécifique s’applique, avec 20 % jusqu’à 700 000 €, puis 31,25 % au-delà. Après 70 ans, la logique change: l’abattement est global et tombe à 30 500 € pour l’ensemble des contrats, et il se partage entre les bénéficiaires concernés.

| Moment des versements | Traitement fiscal au décès | Abattement | Point sensible |

|---|---|---|---|

| Avant 70 ans | Prélèvement spécifique sur la part taxable | 152 500 € par bénéficiaire | Au-delà, 20 % jusqu’à 700 000 €, puis 31,25 % |

| Après 70 ans | Droits de succession sur la fraction des primes qui dépasse l’abattement | 30 500 € global | Le seuil se partage entre tous les bénéficiaires des contrats concernés |

Ce que je vérifierais avant de signer un contrat

Avant d’ouvrir ou de conserver un contrat, je regarde moins la promesse commerciale que la structure réelle du produit. Les bons contrats ne sont pas seulement ceux qui affichent un rendement correct; ce sont ceux dont les règles, les frais et la souplesse collent à l’objectif du client.

- Je vérifie la grille complète des frais: frais d’entrée et sur versement, frais de gestion, frais d’arbitrage et éventuels frais de sortie. Les frais à l’entrée et sur versement ne peuvent pas dépasser 5 % des primes versées sur l’année.

- Je demande le détail des supports et des performances nettes, pas seulement les rendements annoncés en façade.

- Je contrôle la clause bénéficiaire: tant que je suis en vie, elle doit rester cohérente avec ma situation familiale et patrimoniale.

- Je m’assure que le contrat permet les rachats partiels, voire programmés, si mon objectif est de dégager un complément de revenu.

- Je garde en tête le délai de renonciation de 30 jours calendaires après la signature, ainsi que le délai de 2 mois pour le versement d’un rachat.

Au fond, l’assurance vie est surtout efficace quand on lui donne une mission claire: épargne de long terme, poche de liquidité ou outil de transmission. Si je devais résumer la logique en une phrase, je dirais qu’un bon contrat n’est pas celui qui promet tout, mais celui qui aligne proprement horizon, supports, frais et bénéficiaires.