Le contrat de capitalisation séduit parce qu’il combine souplesse patrimoniale, capitalisation des gains et transmission possible, mais sa mécanique fiscale mérite d’être lue de près. Je détaille ici la fiscalité du contrat de capitalisation en France, du rachat à la succession, avec les chiffres utiles et les pièges qui changent vraiment la décision. L’idée est de vous donner une lecture claire, pratique et juridiquement solide, sans mélanger ce placement avec l’assurance-vie.

Les points à retenir avant de racheter ou transmettre ce contrat

- Les gains ne sont imposés qu’au moment du rachat, pas pendant la phase de capitalisation.

- Le régime courant combine impôt sur le revenu et prélèvements sociaux, avec un traitement plus favorable après 8 ans.

- L’abattement annuel de 4 600 € ou 9 200 € allège l’impôt sur le revenu, mais pas les prélèvements sociaux.

- Le contrat entre dans la succession au décès et ne bénéficie pas du mécanisme successoral spécifique de l’assurance-vie.

- Une donation est possible, mais elle n’efface pas les droits de mutation; elle permet surtout de transmettre un actif déjà constitué.

- Le bon choix dépend souvent moins du rendement que de l’objectif patrimonial: épargne, transmission ou organisation successorale.

Comment l’impôt s’applique pendant la vie du contrat

Le premier point à avoir en tête est simple: la fiscalité du contrat de capitalisation se déclenche surtout au rachat. Tant que vous laissez les sommes capitaliser, les plus-values latentes ne sont pas imposées à l’impôt sur le revenu. En pratique, cela donne une vraie souplesse de gestion, mais cela n’annule pas l’impôt: il est seulement reporté au moment où vous récupérez tout ou partie du capital.

Pour les rachats, le régime de droit commun s’articule autour du prélèvement forfaitaire unique, souvent appelé PFU ou flat tax. Il correspond à 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux sur la part de gain imposable, sauf option pour le barème progressif si elle vous est plus favorable. Cette option peut parfois avoir un intérêt pour un foyer faiblement imposé, mais je la regarde avec prudence: elle ne doit pas être choisie par réflexe, car elle peut aussi entraîner une taxation moins lisible sur l’ensemble des revenus de capitaux mobiliers concernés.

Le point pratique à ne pas rater, en 2026, est le suivant: les prélèvements sociaux sur les bons et contrats de capitalisation restent au taux de 17,2 %. C’est important, parce que d’autres revenus de placement ont connu des ajustements plus larges, mais pas ce placement-là.

Les deux briques de l’imposition

- Impôt sur le revenu sur la part de gain incluse dans le rachat.

- Prélèvements sociaux dus sur cette même part de gain, au taux de 17,2 %.

Autrement dit, ce contrat n’est pas fiscalement neutre; il est simplement fiscalisé au moment de la sortie. C’est précisément ce qui rend la durée de détention si importante, et cela nous conduit au vrai seuil de rupture du régime: les 8 ans.

Ce qui change vraiment après huit ans

À partir de 8 ans, le contrat bascule dans une zone plus douce sur le plan fiscal. L’abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple soumis à imposition commune vient réduire la base imposable à l’impôt sur le revenu. Cet abattement s’apprécie au niveau du foyer fiscal et s’applique à l’ensemble des contrats de capitalisation et d’assurance-vie entrant dans ce régime, ce qui évite de raisonner contrat par contrat comme on le ferait parfois à tort.

Ensuite, le taux d’imposition dépend du niveau des primes versées dans le cadre des règles applicables aux versements concernés. Pour la lecture pratique, retenez surtout ceci: après 8 ans, les produits rachetés sont en principe taxés à 7,5 % jusqu’à un certain seuil de primes, puis à 12,8 % au-delà. Dans la plupart des dossiers patrimoniaux, c’est ce différentiel qui explique l’intérêt d’attendre avant de racheter.

| Situation | Traitement fiscal principal |

|---|---|

| Rachat avant 8 ans | Imposition de droit commun sur le gain, avec PFU ou option pour le barème, plus prélèvements sociaux. |

| Rachat après 8 ans | Abattement annuel, puis taxation allégée sur la part de gain imposable selon les règles du contrat. |

| Utilisation de l’abattement | Il réduit l’impôt sur le revenu, mais ne supprime pas les prélèvements sociaux. |

Un exemple simple aide à mesurer l’effet concret. Si un foyer retire 5 000 € de produits imposables après 8 ans, l’abattement de 4 600 € pour une personne seule laisse seulement 400 € à taxer à l’impôt sur le revenu, tandis que les prélèvements sociaux restent dus sur la part de gain retenue. C’est souvent là que l’écart se fait sentir, surtout quand le contrat a été alimenté régulièrement pendant plusieurs années.

Cette mécanique devient encore plus lisible lorsqu’on regarde comment l’assiette taxable est calculée au moment du rachat, ce qui est la vraie clé opérationnelle du sujet.

Rachat partiel ou total, comment se calcule la base taxable

Le calcul n’est pas le même selon que vous sortez une partie du contrat ou la totalité. En cas de rachat partiel, la fiscalité ne porte pas sur la somme retirée dans son intégralité, mais sur la fraction de gain contenue dans ce retrait. C’est un mécanisme de proratisation: on isole la part de produits comprise dans le rachat, puis on applique le régime fiscal correspondant.

En pratique, cela évite qu’un retrait partiel soit traité comme un revenu intégralement imposable, ce qui serait beaucoup trop pénalisant. Le contrat étant capitalisé, le capital récupéré n’est pas taxé comme tel; seule la portion de plus-value l’est. Les rachats partiels successifs viennent ensuite diminuer le stock de primes non encore remboursées, ce qui compte pour les calculs ultérieurs.

Ce que cela donne dans un cas concret

Prenons un contrat valorisé 160 000 €, alimenté à hauteur de 120 000 € de primes. La plus-value latente est donc de 40 000 €. Si le souscripteur retire 16 000 € dans le cadre d’un rachat partiel, la part taxable correspond à la fraction de gain contenue dans ce retrait, et non aux 16 000 € dans leur totalité. C’est une logique de proportion, pas de soustraction brute.

En cas de rachat total, le raisonnement est plus direct: on compare la valeur de rachat au total des primes restant à rembourser. La différence constitue le gain taxable. Je conseille toujours de faire valider le calcul par l’assureur ou par le conseiller patrimonial, car les versements étalés dans le temps, les rachats antérieurs et les compartiments de primes peuvent modifier le résultat final.

| Type d’opération | Conséquence | Point de vigilance |

|---|---|---|

| Rachat partiel | Taxation proportionnelle à la part de gain retirée. | Les rachats antérieurs réduisent la base de calcul future. |

| Rachat total | Taxation du gain global au moment de la sortie. | Le bon traitement dépend des versements et de leur date. |

| Contrat en moins-value | Pas de gain imposable sur la partie capital récupérée à perte. | Les frais et arbitrages antérieurs peuvent limiter le montant récupéré. |

Une fois cette logique comprise, la vraie question suivante est presque toujours la même: que devient le contrat au décès du souscripteur, et faut-il le transmettre plutôt que le laisser vivre jusqu’au bout?

Ce qui se passe au décès ou lors d’une donation

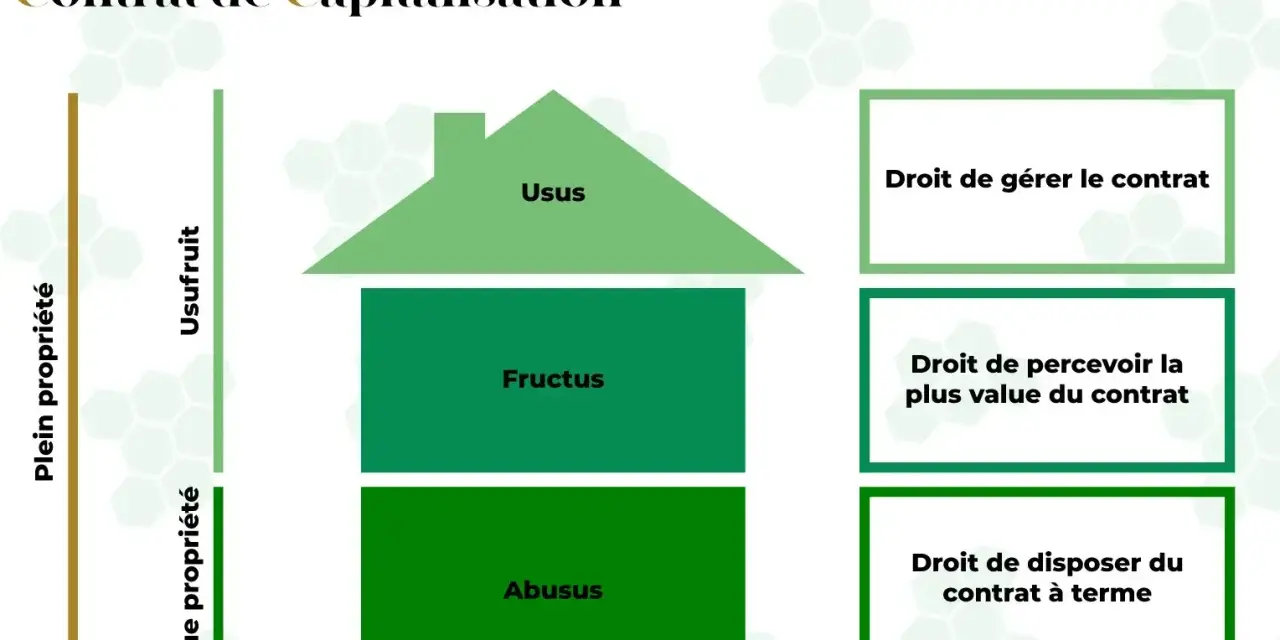

Le contrat de capitalisation ne fonctionne pas comme une assurance-vie sur ce point. Au décès du souscripteur, il ne se dénoue pas automatiquement au profit d’un bénéficiaire désigné, puisque ce mécanisme n’existe pas ici. Il entre dans la succession et rejoint l’actif successoral au même titre qu’un autre bien patrimonial. C’est une différence juridique et fiscale majeure, et c’est souvent là que les erreurs de comparaison coûtent le plus cher.

Dans une succession, la valeur du contrat est intégrée dans la masse taxable, puis les droits sont calculés selon le lien de parenté et les abattements de droit commun. Par exemple, un enfant peut bénéficier d’un abattement de 100 000 € sur sa part successorale. Cela signifie qu’un contrat de capitalisation peut passer en succession de façon neutre, partiellement taxée ou fortement taxée selon la composition globale du patrimoine transmis. Le bon raisonnement n’est donc pas “le contrat est fiscalement bon ou mauvais”, mais “comment s’insère-t-il dans la succession globale?”.

Lire aussi : Qui paie 10 000 € d'impôts en France ? Repères et seuils

Transmission par donation

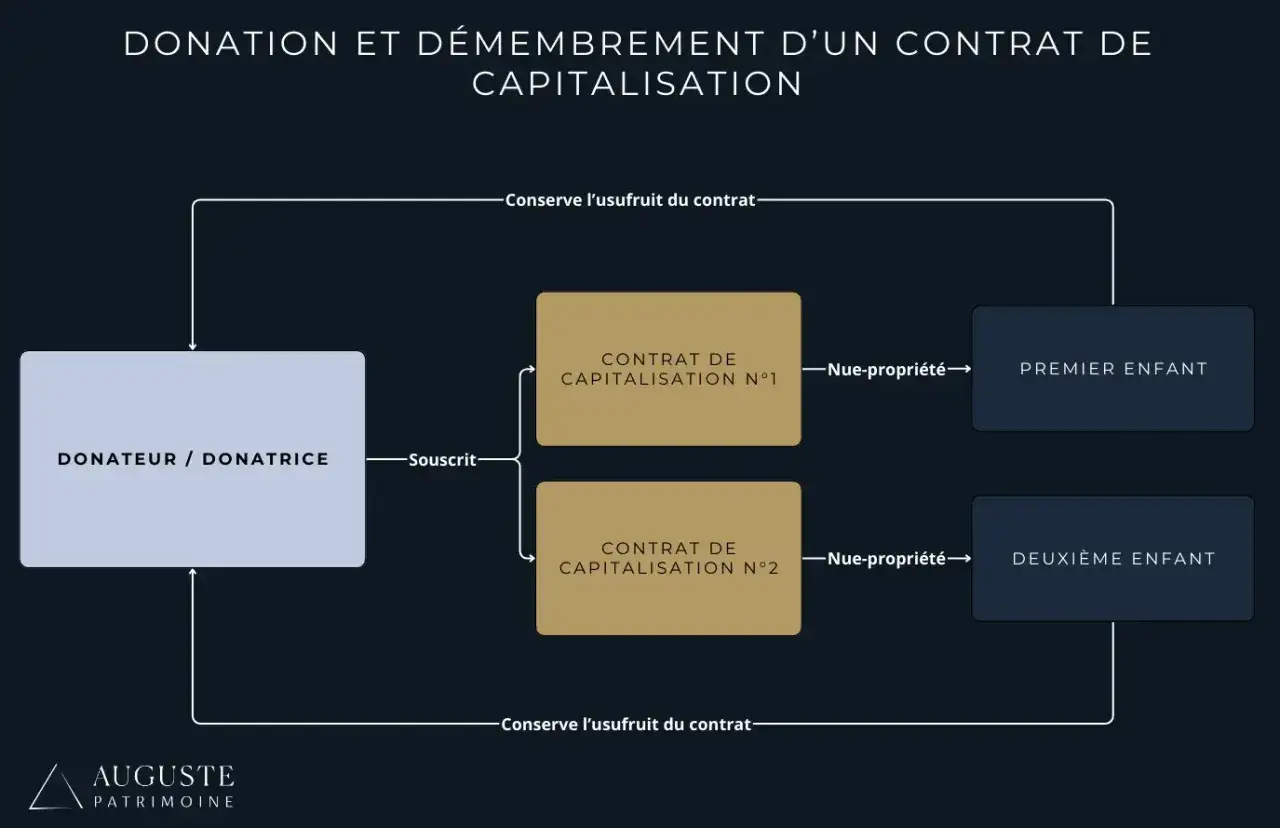

La donation du contrat est possible et peut être intéressante dans une stratégie de transmission anticipée. Ici, il faut distinguer deux choses: les droits de donation, dus selon le lien entre donateur et donataire, et l’antériorité fiscale du contrat, qui est conservée. En pratique, cela permet au donataire de reprendre un contrat déjà ancien sans repartir de zéro dans toute la logique patrimoniale.

Le point utile, pour la fiscalité future, est que la valeur retenue au jour de la transmission sert de base de départ. Les gains antérieurs à la donation ou à la succession sont donc neutralisés dans le calcul d’un rachat ultérieur; seules les plus-values générées après la transmission restent exposées à l’impôt. C’est une logique proche d’une remise à zéro de la base taxable, pas du contrat lui-même.

Je vois souvent ce contrat utilisé dans des montages de transmission parce qu’il conserve une certaine souplesse tout en restant dans le circuit successoral classique. C’est précisément ce qui le distingue de l’assurance-vie, et la comparaison est indispensable avant de choisir.

Contrat de capitalisation ou assurance-vie, le choix dépend de l’objectif

Sur le papier, les deux produits se ressemblent. En pratique, ils répondent à des objectifs patrimoniaux différents. L’assurance-vie est souvent plus pertinente quand la priorité est la protection d’un bénéficiaire et l’optimisation de la transmission hors succession. Le contrat de capitalisation, lui, est plus intéressant quand on veut surtout capitaliser et transmettre un actif qui restera dans le cadre successoral ordinaire.

| Critère | Contrat de capitalisation | Assurance-vie |

|---|---|---|

| Sort au décès | Entre dans la succession | Hors succession, via la clause bénéficiaire |

| Fiscalité des gains au rachat | Règles proches de l’assurance-vie | Règles spécifiques selon l’âge du contrat |

| Transmission anticipée | Possible par donation | Plus encadrée, dépend de la clause bénéficiaire |

| Intérêt patrimonial principal | Organisation de la détention et de la transmission d’un actif | Protection d’un bénéficiaire et optimisation successorale |

Je retiens donc une règle simple: si votre objectif est de protéger un conjoint ou d’organiser une transmission très ciblée, l’assurance-vie reste souvent plus adaptée. Si votre objectif est de transmettre un capital déjà constitué tout en conservant une enveloppe d’épargne souple, le contrat de capitalisation garde un vrai intérêt. Cette différence de logique explique pourquoi il ne faut pas les comparer uniquement sur le rendement affiché.

Reste alors un sujet très concret: les erreurs de pilotage fiscal qui apparaissent le plus souvent au moment du rachat ou de la succession.

Les pièges qui créent des mauvaises surprises fiscales

Le premier piège consiste à croire que l’abattement après 8 ans efface tout. Il ne réduit que l’impôt sur le revenu, pas les prélèvements sociaux. Beaucoup de souscripteurs voient l’abattement de 4 600 € ou 9 200 € comme une exemption totale, alors qu’il s’agit seulement d’un allègement partiel.

Le deuxième piège est de confondre la logique du rachat et celle de la transmission. Un contrat transmis par donation ou succession ne suit pas la même logique qu’un contrat liquidé par rachat du vivant du souscripteur. Dans un dossier patrimonial, ces deux événements ne se superposent pas; ils produisent des effets distincts et doivent être traités séparément.

Le troisième piège est d’ignorer les versements de périodes différentes. Quand un contrat a été alimenté à plusieurs moments, l’assureur doit ventiler les gains selon les compartiments applicables. Si vous n’avez qu’une lecture globale du contrat, vous risquez de sous-estimer l’impôt ou de mal calibrer un rachat partiel.

- Confondre fiscalité sur le gain et fiscalité sur le capital mène souvent à des calculs erronés.

- Oublier les prélèvements sociaux fausse le rendement net réel.

- Racheter trop tôt peut faire perdre l’intérêt du régime favorable après 8 ans.

- Mal anticiper la succession peut faire entrer un contrat dans une stratégie qui n’était pas la bonne.

- Ne pas ventiler les versements complique la déclaration et le calcul du gain imposable.

À ce stade, on voit bien que la fiscalité n’est pas l’unique critère. La bonne décision dépend surtout du projet patrimonial, du calendrier de sortie et du mode de transmission envisagé.

Les arbitrages qui comptent vraiment avant de passer à l’acte

Si je devais résumer la logique de ce placement en une phrase, je dirais ceci: le contrat de capitalisation est un bon outil de détention et de transmission d’un capital, mais pas un outil de défiscalisation automatique. Il peut être efficace, surtout à long terme, à condition de bien intégrer le moment du rachat, les effets de l’ancienneté et les conséquences successorales. C’est précisément ce triptyque qui fait sa valeur.

Avant d’ouvrir, de conserver ou de racheter un contrat, je vérifierais trois choses: l’âge réel du contrat, la structure des versements et l’objectif patrimonial recherché. Si l’objectif principal est la transmission hors succession, l’assurance-vie garde souvent l’avantage. Si l’objectif est de conserver un actif financier transmissible, utilisable par donation ou succession, le contrat de capitalisation mérite d’être étudié de près.

En pratique, la meilleure décision se prend rarement sur le seul critère fiscal. Elle se prend en combinant fiscalité, droit des successions, horizon de placement et niveau de souplesse attendu. C’est cette lecture d’ensemble qui évite les mauvaises surprises et qui donne au contrat sa vraie place dans une stratégie patrimoniale bien construite.