Réduire sa facture fiscale ne consiste pas à chercher une astuce miracle. En France, il existe des leviers très différents, et la vraie question de comment payer moins d'impôts est surtout une question d’arbitrage: ce que l’on déduit maintenant, ce que l’on récupère plus tard, et ce que l’on accepte d’immobiliser dans un placement. Dans cet article, je passe en revue les mécanismes qui marchent vraiment, leurs limites et la manière de les combiner sans se tromper.

Les points essentiels à retenir pour alléger votre impôt

- Une déduction baisse votre revenu imposable, une réduction baisse l’impôt dû, et un crédit d’impôt peut être remboursé.

- En 2026, le plafond global de 10 000 € vise la majorité des avantages fiscaux du foyer.

- Le PER est surtout intéressant si votre tranche marginale est élevée et si vous acceptez une épargne moins liquide.

- Le PEA et l’assurance-vie jouent surtout sur la fiscalité des gains à moyen et long terme.

- Les dépenses du quotidien comme la garde d’enfant, l’emploi à domicile ou certains dons donnent un gain fiscal rapide.

Comprendre ce qui baisse l’impôt avant de choisir un placement

Je commence toujours par là, parce que beaucoup de contribuables regardent d’abord le produit, alors que la vraie question est celle du mécanisme fiscal. Un même euro n’a pas le même effet selon qu’il s’agit d’une dépense déductible, d’une réduction ou d’un crédit d’impôt. Et en 2026, cette différence reste décisive.

| Mécanisme | Effet concret | Quand je le privilégie |

|---|---|---|

| Déduction | La somme est retirée de votre revenu imposable. | Quand vous êtes imposé à une tranche élevée et que la dépense est justifiée. |

| Réduction | La somme est soustraite de l’impôt à payer. | Quand vous avez déjà un impôt dû et que le dispositif est plafonné. |

| Crédit d’impôt | La somme réduit l’impôt et peut être remboursée. | Quand vous voulez un avantage utile même si vous payez peu d’impôt. |

| Décote | Un mécanisme automatique allège l’impôt des foyers modestes. | Quand votre impôt reste proche du seuil d’entrée dans l’imposition. |

Pour situer l’effet réel, le barème 2026 progresse par tranches: 0 % jusqu’à 11 600 €, puis 11 %, 30 %, 41 % et 45 %. Concrètement, une déduction de 1 000 € procure 110 € d’économie si vous êtes dans la tranche à 11 %, 300 € à 30 %, 410 € à 41 % et 450 € à 45 %. C’est pour cela que la tranche marginale compte autant.

Je garde aussi en tête un autre point souvent oublié: le plafond global des avantages fiscaux est limité à 10 000 € par foyer pour la majorité des niches. Cela ne veut pas dire qu’il faut fuir tout avantage fiscal, mais qu’il faut choisir des leviers cohérents plutôt que les empiler sans logique. Une fois cette mécanique comprise, les bonnes dépenses deviennent beaucoup plus faciles à repérer.

Les dépenses qui allègent l’impôt dès la déclaration

Les gains fiscaux les plus simples viennent souvent de dépenses déjà présentes dans la vie courante. Je parle ici de leviers très concrets, pas de montages compliqués. Le réflexe utile est simple: vérifier si la dépense ouvre droit à une déduction, une réduction ou un crédit, puis conserver les justificatifs.

| Dispositif | Avantage | Chiffre clé | Ce que je vérifie |

|---|---|---|---|

| Emploi à domicile | Crédit d’impôt | 50 % des dépenses, dans la limite de 12 000 € par an, soit 6 000 € d’avantage maximal. La première année en emploi direct, la limite passe à 15 000 €, soit 7 500 €. | Le service doit être éligible, et l’avance immédiate peut éviter d’attendre le remboursement annuel. |

| Garde d’enfant hors du domicile | Crédit d’impôt | 50 % des sommes versées, avec 3 500 € de frais maximum par enfant, donc 1 750 € de crédit au plus. En garde alternée, la limite est divisée par deux. | Je vérifie l’âge de l’enfant, la nature de l’accueil et le mode de garde. |

| Dons aux associations | Réduction d’impôt | 66 % en général, et 75 % pour certains dons solidaires jusqu’à 2 000 € de versement. | Le plafond de 20 % du revenu imposable reste déterminant sur les dons classiques. |

| Pension alimentaire | Déduction | Jusqu’à 6 855 € par enfant majeur, si la dépense est réelle et justifiée. | Je garde les preuves de paiement et je m’assure que la pension correspond bien à une aide effective. |

| Frais réels et double résidence | Déduction | Pas de montant forfaitaire: on déduit les dépenses réelles si elles dépassent l’abattement de 10 %. | Je compare le total des frais au forfait automatique avant de choisir ce régime. |

Ce tableau dit l’essentiel: si votre objectif est d’alléger l’impôt rapidement, les dépenses de vie réelle sont souvent plus efficaces qu’un placement acheté uniquement pour sa promesse fiscale. À mon sens, les dossiers les plus solides sont ceux où l’avantage fiscal suit une dépense légitime, pas l’inverse. Et dès qu’il y a une dépense familiale, le foyer fiscal lui-même peut devenir un vrai levier.

Le foyer fiscal peut peser autant qu’un placement

Je vois souvent des foyers se concentrer sur les produits financiers alors que la structure familiale produit déjà un effet important sur l’impôt. Le quotient familial, les enfants à charge, la résidence alternée ou le statut de parent isolé peuvent changer la donne bien plus vite qu’une enveloppe d’épargne. En pratique, il faut toujours regarder le foyer avant de regarder le placement.

| Situation | Effet fiscal | Point clé en 2026 |

|---|---|---|

| Couple avec enfants | Le nombre de parts augmente et fait baisser l’impôt théorique. | L’avantage fiscal lié à une demi-part supplémentaire est plafonné à 1 807 €. |

| Parent isolé | La case dédiée peut apporter un avantage plus fort qu’une simple demi-part. | Le premier enfant à charge ouvre droit à un avantage plafonné à 4 262 € dans la déclaration 2026. |

| Enfant majeur | Il peut parfois être rattaché au foyer, sinon une pension alimentaire peut être déduite. | Le bon choix dépend de l’âge, de la situation d’études et du niveau de ressources. |

| Résidence alternée | L’avantage est partagé entre les deux parents. | Le gain est mécaniquement réduit par rapport à une résidence exclusive. |

Je préfère être très direct: avant de chercher un avantage sur un contrat, je vérifie toujours si le foyer fiscal a déjà exploité ses leviers naturels. Quand la situation familiale est bien déclarée, l’économie obtenue peut dépasser celle d’un placement moyen. Et ce constat m’amène aux enveloppes d’épargne qui servent vraiment à alléger la facture sur la durée.

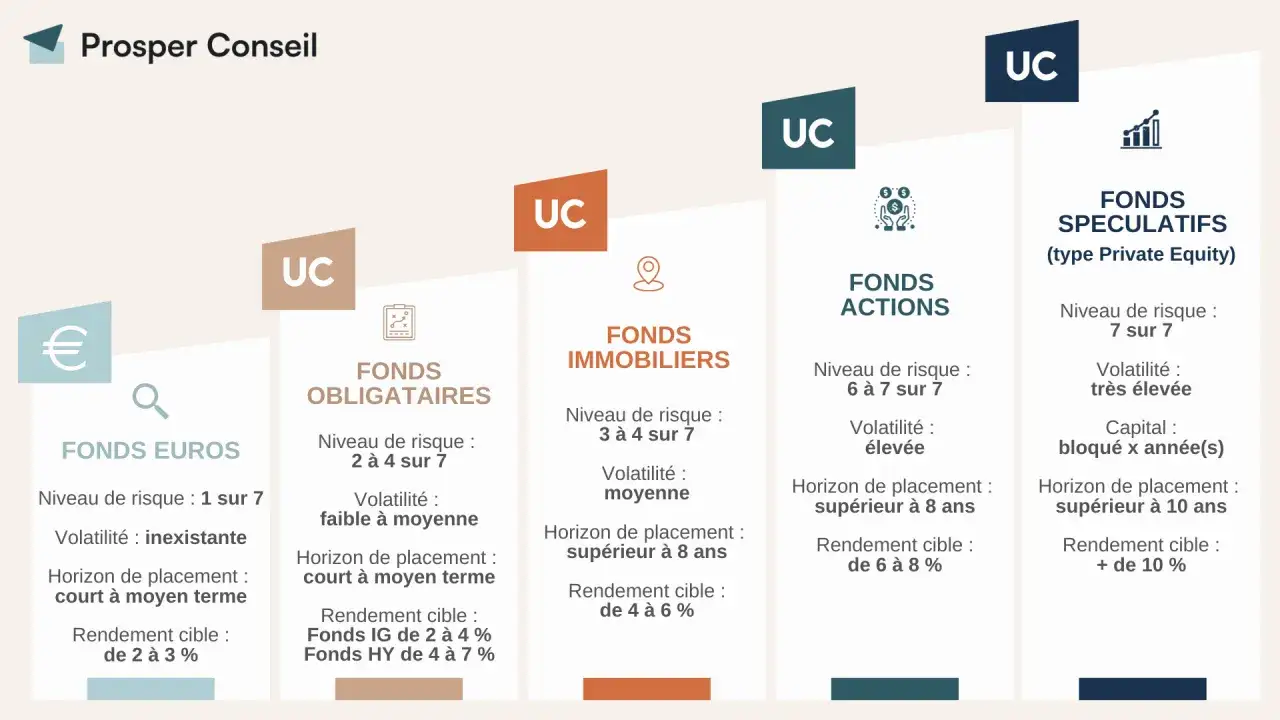

Les placements financiers à utiliser avec méthode

Sur les placements, mon approche est simple: je ne cherche pas le “produit miracle”, je cherche le bon couple entre fiscalité, horizon et liquidité. Un placement fiscalement intéressant n’est pas forcément le plus rentable, mais il peut devenir très pertinent si sa fiscalité colle à votre situation.

| Placement | Avantage fiscal utile | Atout principal | Limite à accepter |

|---|---|---|---|

| PER | Les versements volontaires peuvent être déduits du revenu imposable, dans la limite de votre plafond. | L’économie est immédiate si vous êtes imposé à 30 %, 41 % ou 45 %. | L’épargne est pensée pour la retraite; depuis 2026, les versements après 70 ans ne sont plus déductibles, et les plafonds non utilisés des cinq années précédentes peuvent être mobilisés. |

| Assurance-vie | Seuls les gains sont imposés au moment du retrait. | Souplesse, disponibilité progressive et fiscalité adoucie après 8 ans, avec un abattement annuel de 4 600 € ou 9 200 € pour un couple. | L’avantage se lit surtout à la sortie, pas à l’entrée. |

| PEA | Après 5 ans, les gains sont exonérés d’impôt sur le revenu, hors prélèvements sociaux. | C’est l’enveloppe la plus propre pour une poche actions de long terme. | Un retrait trop tôt détruit l’intérêt fiscal. |

Le PER joue donc sur la déduction, l’assurance-vie sur la fiscalité des gains et le PEA sur l’exonération à long terme. Je les utilise pour trois temporalités différentes, pas pour la même mission. Une fois ce cadre posé, l’immobilier locatif devient plus lisible, parce qu’il obéit à une logique encore différente.

L’immobilier locatif peut encore réduire la note

L’immobilier fiscal est souvent mal compris, parce qu’on confond la réduction d’impôt, l’abattement sur les loyers et la rentabilité réelle du bien. Je préfère raisonner en trois questions: quelle est la contrepartie, combien d’années je m’engage, et quelle liberté je perds sur le bien? C’est seulement à ce moment-là que le calcul devient sérieux.

| Dispositif | Effet fiscal | Chiffres utiles | Contraintes principales |

|---|---|---|---|

| Denormandie | Réduction d’impôt calculée sur le prix du bien. | 12 % pour 6 ans, 18 % pour 9 ans, 21 % pour 12 ans. Le dispositif est ouvert jusqu’au 31 décembre 2027. | Le logement doit être situé dans certaines communes, loué nu et respecter des plafonds de loyer. |

| Loc’Avantages sans intermédiation | Réduction d’impôt sur les loyers bruts. | 15 % en loc1, 35 % en loc2. | Convention avec l’Anah, loyer encadré, locataire sous plafond de ressources. |

| Loc’Avantages avec intermédiation | Réduction d’impôt renforcée. | 20 % en loc1, 40 % en loc2, jusqu’à 65 % en loc3. | Le gain fiscal est plus fort, mais la souplesse locative baisse aussi. |

Je note au passage un point de prudence utile: le Pinel ne doit plus guider une décision nouvelle, puisque les opérations éligibles se sont arrêtées au 31 décembre 2024. En 2026, si l’on veut encore utiliser l’immobilier comme outil fiscal, ce sont surtout Denormandie et Loc’Avantages qu’il faut regarder de près. La question suivante devient alors très pratique: quel outil convient à quel profil?

Ce que je vérifierais avant de valider une stratégie

Avant de signer ou de déclarer, je passe toujours par le même filtre. C’est simple, mais c’est ce qui évite les erreurs coûteuses.

- Ma tranche marginale est-elle assez élevée? Si elle est à 30 % ou plus, les déductions comme le PER ou les frais réels prennent plus de valeur.

- L’avantage est-il immédiat ou différé? Un crédit d’impôt soulage vite, alors qu’un placement fiscalisé agit souvent à la sortie.

- Ai-je assez de liquidité? Si l’argent doit rester disponible, je regarde d’abord l’assurance-vie; si l’horizon est long, le PER ou le PEA deviennent plus cohérents.

- Ai-je déjà utilisé mon plafond annuel? Quand les niches s’empilent, le plafond global de 10 000 € finit par compter plus que le taux affiché.

Au fond, la bonne réponse n’est pas un produit unique, mais un trio cohérent: des charges bien déclarées, un foyer fiscal bien optimisé et un placement choisi pour son horizon réel. C’est ce mélange qui fait baisser l’impôt sans créer de mauvaise surprise à la sortie, et c’est aussi celui que je retiens quand il faut décider vite mais proprement.