Les points à vérifier avant de déclarer un revenu de source étrangère

- Le domicile fiscal en France entraîne en principe l’imposition des revenus mondiaux, pas seulement des revenus français.

- La convention fiscale avec le pays d’origine peut déplacer l’imposition, l’exonérer en France ou ouvrir droit à un crédit d’impôt.

- Le formulaire 2047 sert presque toujours de porte d’entrée avant le report sur la 2042, la 2042-C ou la 2042-C PRO.

- Une exonération en France ne signifie pas toujours “non déclaré” : le taux effectif peut rester applicable.

- Les justificatifs étrangers sont indispensables: retenues à la source, relevés de paiement, attestations et conversions en euros.

Comprendre ce qui rend un revenu étranger imposable en France

Le premier réflexe consiste à regarder le domicile fiscal, pas la nationalité ni le lieu où l’argent a été viré. En droit français, si vous êtes domicilié fiscalement en France, l’administration regarde en principe l’ensemble de vos revenus, y compris ceux perçus à l’étranger. C’est la base la plus importante, et c’est elle qui explique pourquoi un dividende américain, un loyer espagnol ou un salaire suisse peuvent entrer dans la déclaration française.

Je vois souvent la même erreur: croire qu’un impôt payé à l’étranger ferme le dossier. En réalité, il faut distinguer la question de l’imposition et celle de la neutralisation de la double imposition. Le revenu peut être imposable en France, à l’étranger, ou dans les deux pays, selon ce que prévoit la convention fiscale applicable.

Les critères de domicile fiscal comptent plus que le pays d’origine du revenu

Les critères utilisés en France sont bien connus: foyer, lieu de séjour principal, activité professionnelle principale et centre des intérêts économiques. Si l’un de ces critères vous rattache à la France, vous êtes en principe résident fiscal français. Dans ce cas, la règle de départ est simple: vos revenus mondiaux entrent dans le champ de l’impôt français, sous réserve des conventions internationales.

| Critère | Ce qu’il faut regarder concrètement |

|---|---|

| Foyer | Le lieu où se trouve le centre de votre vie familiale. |

| Séjour principal | Le pays où vous passez l’essentiel de votre temps. |

| Activité professionnelle principale | L’endroit où vous exercez votre travail principal. |

| Centre des intérêts économiques | Là où se situent vos investissements, vos affaires ou vos revenus dominants. |

Dans la pratique, ce point de départ conditionne tout le reste. Une fois le rattachement à la France établi, la vraie question devient: comment le revenu étranger est-il traité par la convention fiscale du pays concerné?

Tous les revenus étrangers ne sont pas taxés de la même manière

Un salaire, un dividende, un loyer ou une plus-value ne suivent pas la même logique. Un revenu foncier étranger peut relever du pays où se situe l’immeuble, alors qu’un dividende peut être taxé dans le pays de la société distributrice puis dans le pays de résidence du bénéficiaire, avec un mécanisme d’imputation. C’est pour cela qu’il ne faut jamais raisonner seulement par pays: la catégorie du revenu compte autant que le pays source.

La convention fiscale du pays source change souvent le résultat

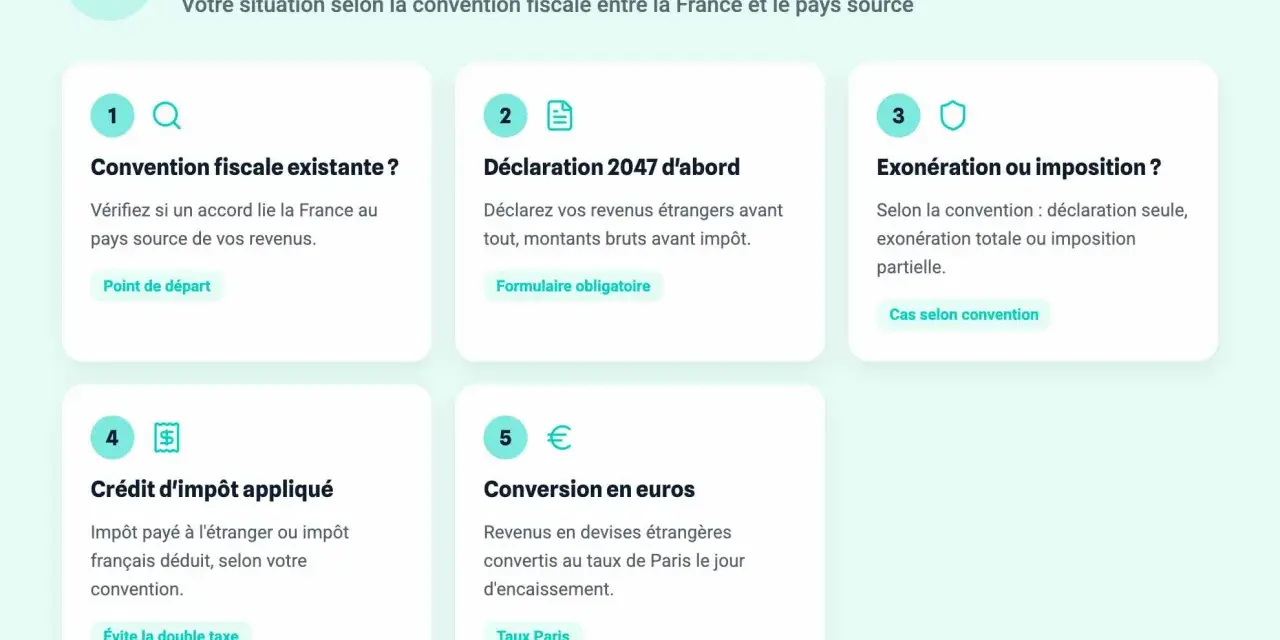

Avant de remplir quoi que ce soit, je regarde toujours la convention fiscale entre la France et l’autre État. Comme le rappelle impots.gouv.fr, en l’absence de convention, les revenus sont en principe imposables en France. C’est une règle simple à énoncer, mais très importante en pratique: la convention peut réduire, répartir ou neutraliser l’impôt, alors qu’en son absence la marge de manœuvre est plus limitée.

La convention ne supprime pas forcément l’impôt français. Elle peut au contraire organiser la coexistence de deux impositions et définir comment éviter la double taxation. Selon les revenus, on rencontre surtout deux grandes techniques.

| Mécanisme | Effet concret | Ce que cela change pour vous |

|---|---|---|

| Exonération en France avec taux effectif | Le revenu n’est pas taxé en France, mais il peut servir à calculer le taux appliqué aux autres revenus français. | Vous déclarez quand même le revenu dans certains cas, même s’il n’est pas imposé directement. |

| Crédit d’impôt | L’impôt payé à l’étranger, ou parfois un crédit équivalent à l’impôt français, vient réduire l’impôt dû en France. | Le revenu reste dans la déclaration française, mais l’impôt n’est pas payé deux fois sur la même base. |

Les trois cas les plus fréquents

Dans la pratique, je rencontre surtout trois scénarios. Le premier: le revenu est imposé à l’étranger et la France accorde un crédit d’impôt pour éviter la double taxation. Le deuxième: la convention réserve l’imposition au pays source, et la France applique une exonération avec taux effectif. Le troisième: aucun texte conventionnel utile ne vient alléger la situation, et le revenu reste imposable en France selon les règles ordinaires.

Cette logique vaut particulièrement pour les placements, les loyers et certaines rémunérations d’activité. C’est justement pour cela que la préparation de la déclaration ne doit pas commencer au moment de cocher une case, mais au moment d’identifier le bon régime.

Déclarer les revenus étrangers sans se tromper de formulaire

Le bon réflexe consiste à remplir d’abord la déclaration spécifique aux revenus encaissés à l’étranger, puis à reporter les montants sur la déclaration principale. Service Public rappelle que le formulaire 2047 s’ajoute à la déclaration d’ensemble des revenus pour les personnes domiciliées en France. En 2026, c’est un point particulièrement important si vous avez perçu des revenus étrangers en 2025.

Je conseille de procéder dans cet ordre, car c’est le plus sûr:

- Identifier chaque revenu par pays source et par catégorie: salaire, pension, dividende, loyer, intérêt, plus-value ou bénéfice indépendant.

- Rassembler les justificatifs: relevés bancaires, certificats de retenue à la source, avis d’imposition étrangers, attestations de versement.

- Convertir les montants en euros selon les règles de la notice 2047 et conserver la méthode de conversion utilisée.

- Remplir le formulaire 2047 en premier, puis reporter les montants dans la 2042, la 2042-C ou la 2042-C PRO selon le cas.

- Ajouter, si nécessaire, les formulaires complémentaires comme la 2044 pour certains revenus fonciers ou la 2074 pour certaines plus-values.

Les formulaires que je garde en tête en priorité

Pour ne pas me perdre, je classe les cas de la manière suivante:

- 2047 pour déclarer les revenus encaissés à l’étranger.

- 2042 pour la déclaration principale de l’impôt sur le revenu.

- 2042-C ou 2042-C PRO selon la nature du revenu complémentaire ou professionnel.

- 2044 pour certains revenus fonciers.

- 2074 pour certaines plus-values mobilières ou opérations spécifiques.

Ce classement évite une erreur classique: vouloir tout faire rentrer dans la déclaration principale et perdre la logique conventionnelle au passage.

Éviter la double imposition avec le bon mécanisme selon le revenu

La double imposition n’est pas toujours un accident; c’est parfois une situation prévue par le droit fiscal international, que les conventions viennent ensuite corriger. Le point central est donc de savoir si la France doit exonérer le revenu, l’imposer avec crédit d’impôt, ou l’intégrer dans le calcul du taux sans le taxer directement. Quand on maîtrise cela, la déclaration devient beaucoup plus lisible.

| Type de revenu | Logique la plus fréquente | Ce qu’il faut vérifier |

|---|---|---|

| Salaires et pensions | Exonération avec taux effectif ou crédit d’impôt selon la convention. | Pays d’activité, pays du débiteur et règle de la convention. |

| Dividendes et intérêts | Imposition dans les deux États avec crédit d’impôt le plus souvent égal à l’impôt étranger. | Retenue à la source étrangère et case de report en France. |

| Revenus fonciers | Imposition fréquente dans le pays où se situe l’immeuble, avec exonération ou crédit selon la convention. | Localisation du bien et méthode retenue par la convention. |

| Plus-values | Traitement variable selon la nature de l’actif et le pays concerné. | Type de bien vendu et lieu de taxation prévu par la convention. |

| Activités indépendantes | Le lieu de l’établissement stable ou de l’activité peut être décisif. | Présence ou non d’un établissement stable à l’étranger. |

Lire aussi : Girardin industriel - Les risques cachés avant d'investir

Le taux effectif reste un vrai sujet, même quand le revenu est exonéré

Le taux effectif est une méthode souvent mal comprise. En termes simples, le revenu étranger exonéré en France n’est pas taxé deux fois, mais il peut augmenter le taux moyen appliqué aux autres revenus imposables en France. Autrement dit, le revenu ne disparaît pas du radar fiscal; il peut modifier le calcul final. C’est une nuance importante, surtout si vous percevez à la fois des revenus français et des revenus étrangers.

Dans les situations de placements internationaux, cette mécanique peut avoir un effet modéré ou sensible selon le niveau de revenus français. C’est précisément le genre de détail qui justifie de traiter la déclaration revenu par revenu, et non pays par pays de façon trop globale.

Les erreurs qui coûtent le plus cher aux contribuables

Les problèmes les plus fréquents ne viennent pas d’une fraude, mais d’un mauvais classement du revenu ou d’un oubli documentaire. En fiscalité internationale, un dossier incomplet peut entraîner une surtaxation, un retard de traitement ou une demande de régularisation. J’insiste particulièrement sur les erreurs suivantes, parce que ce sont celles que je vois revenir le plus souvent.

| Erreur fréquente | Conséquence possible | Réflexe plus sûr |

|---|---|---|

| Ne pas déclarer un revenu déjà taxé à l’étranger | Redressement ou perte du bénéfice conventionnel. | Vérifier la convention avant de conclure que le revenu est “déjà réglé”. |

| Utiliser le mauvais formulaire | Crédit d’impôt mal calculé ou déclaration incohérente. | Commencer par la 2047, puis reporter selon la nature du revenu. |

| Oublier les revenus de placement étrangers | Déclaration incomplète, surtout pour les dividendes et intérêts. | Traiter chaque compte ou intermédiaire étranger comme une source potentielle de revenu imposable. |

| Ne pas conserver les justificatifs étrangers | Difficulté à prouver l’impôt payé et la retenue à la source. | Archiver attestations, relevés et avis étrangers pendant plusieurs années. |

| Mélanger brut et net sans méthode | Incohérence entre revenu déclaré et crédit demandé. | Conserver la logique de la notice 2047 et documenter la conversion en euros. |

Mon conseil le plus simple est de travailler par dossier pays + type de revenu. Dès qu’on mélange les flux, on perd la trace du régime conventionnel applicable. Et quand cette trace est perdue, le crédit d’impôt devient vite difficile à défendre.

Ce qu’il faut garder prêt pour une déclaration 2026 propre et défendable

Si je devais réduire le sujet à une méthode opérationnelle, je dirais qu’il faut préparer trois choses avant d’ouvrir la déclaration: le pays, le type de revenu et la preuve de l’impôt payé à l’étranger. Avec ces trois éléments, on peut généralement déterminer s’il faut une exonération, un crédit d’impôt ou un simple report dans la déclaration française.

- Les relevés de revenus étrangers, idéalement ventilés par pays et par nature de revenu.

- Les attestations de retenue à la source ou les avis d’imposition étrangers.

- La convention fiscale applicable et, si besoin, sa méthode de neutralisation de la double imposition.

- La méthode de conversion en euros retenue pour chaque flux.

- Les formulaires complémentaires liés à votre situation: 2047, 2044, 2074, 2042-C ou 2042-C PRO.

Avec cette discipline, la fiscalité des revenus de source étrangère devient beaucoup plus lisible. Le bon ordre est toujours le même: identifier le domicile fiscal, lire la convention, puis seulement remplir les cases. C’est cette séquence qui protège le mieux contre les oublis, les doublons et les erreurs de crédit d’impôt.