Un bien immobilier à l'étranger non déclaré n'est pas seulement un oubli administratif : selon sa nature, il peut rouvrir plusieurs années d'impôt, d’IFI et de pénalités. Ici, je vous explique quand la France attend une déclaration, ce qui change selon que le bien est loué, vendu ou simplement détenu, et comment corriger la situation sans improviser. Le point clé est simple : la fiscalité dépend d’abord de la résidence fiscale et de l’usage du bien, pas seulement de son pays d’emplacement.

Les points essentiels avant de régulariser un bien étranger

- La simple détention d’un bien hors de France ne déclenche pas toujours un impôt français, mais les loyers, les plus-values et l’IFI peuvent le faire.

- Un résident fiscal français déclare en principe ses revenus fonciers étrangers via l’annexe 2047, puis les reporte sur la déclaration annuelle ; au régime réel, la 2044 peut aussi intervenir.

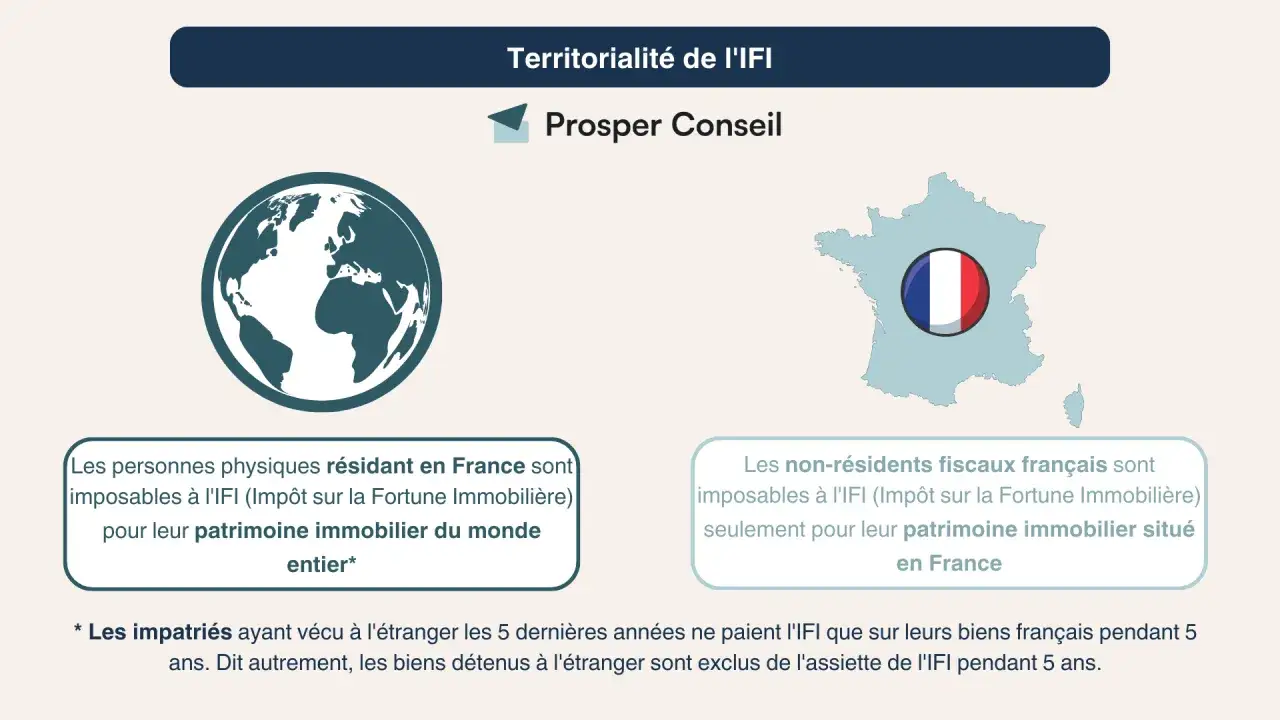

- L’IFI vise le patrimoine immobilier net au 1er janvier ; pour un résident, il porte aussi sur les biens situés hors de France.

- En cas d’omission, l’intérêt de retard est de 0,20 % par mois et les majorations peuvent devenir lourdes selon la gravité du manquement.

- Une régularisation efficace repose sur trois choses : des pièces solides, le bon formulaire, et la bonne année de déclaration.

Ce que recouvre vraiment un bien immobilier non déclaré à l’étranger

Je distingue toujours trois réalités différentes : le bien lui-même, les revenus qu’il génère et la manière dont il est détenu. Un appartement vide à l’étranger, une maison louée à l’année et une villa logée dans une société n’entraînent pas les mêmes obligations. En pratique, le mot « non déclaré » peut viser une omission dans l’impôt sur le revenu, l’IFI ou la déclaration d’une plus-value de cession.

Le premier piège consiste à croire qu’un bien situé hors de France échappe automatiquement au fisc français. Ce n’est vrai ni pour un résident fiscal français, ni pour un patrimoine net qui franchit le seuil de l’IFI. Le second piège est plus subtil : certains contribuables pensent que le paiement d’un impôt à l’étranger suffit à faire disparaître la déclaration française. En réalité, cela dépend de la convention fiscale applicable, et la déclaration reste souvent nécessaire même lorsque l’impôt a déjà été retenu à l’étranger.

- Bien détenu sans revenu : la question principale devient souvent l’IFI, pas l’impôt sur le revenu.

- Bien loué : les loyers doivent en principe être intégrés à la déclaration française du résident.

- Bien vendu : la plus-value doit être examinée convention par convention.

- Bien détenu indirectement : les parts de société peuvent aussi entrer dans l’assiette fiscale.

Un autre malentendu revient souvent : la déclaration d’occupation des logements en France n’est pas le bon outil pour une maison située à l’étranger. À ce stade, la vraie question devient donc plus précise : dans quels cas la France attend-elle réellement une déclaration ?

Dans quels cas la France attend une déclaration

Selon impots.gouv.fr, un résident fiscal français doit déclarer les revenus encaissés à l’étranger via l’annexe 2047, puis les reporter dans la déclaration d’ensemble ; pour les revenus fonciers étrangers au régime réel, la 2044 sert aussi au calcul. C’est la logique de base à retenir : l’étranger ne supprime pas l’obligation française, il la déplace vers les bons formulaires et les bonnes cases.

| Situation | Déclaration en France | Point de vigilance |

|---|---|---|

| Résident fiscal français avec un bien loué à l’étranger | Revenus à déclarer via la 2047, puis report sur la déclaration annuelle ; la 2044 peut intervenir au régime réel | Le fait d’avoir déjà payé un impôt local n’efface pas la déclaration française ; la convention fiscale détermine l’exonération ou le crédit d’impôt |

| Résident fiscal français avec patrimoine immobilier net supérieur à 1,3 million d’euros | Déclaration IFI sur le patrimoine immobilier mondial | La valeur retenue est une valeur vénale, c’est-à-dire la valeur de marché, au 1er janvier, nette des dettes justifiables |

| Vente d’un bien situé à l’étranger | Plus-value à déclarer selon la convention applicable et le régime de taxation retenu | La vente peut ouvrir droit à une exonération, à une imposition en France ou à un mécanisme de crédit d’impôt ; il faut vérifier le traité avant de conclure |

| Bien détenu par l’intermédiaire d’une société étrangère ou d’une structure patrimoniale | Analyse des droits ou parts détenus, pas seulement de la pierre elle-même | Les structures interposées n’effacent pas nécessairement l’assiette de l’IFI ou la traçabilité du bien |

Lire aussi : Assurance vie - Maximisez votre épargne et transmission

Si vous n’êtes plus résident fiscal français

La logique change nettement. En dehors de la France, l’administration française vise en principe vos revenus et biens de source française, pas votre patrimoine immobilier étranger. Mais cela ne règle pas le pays de situation du bien, ni les conventions internationales, ni les obligations de déclaration locale. C’est souvent là que les dossiers deviennent techniques : la France n’est plus l’unique centre de gravité, mais elle n’est pas forcément absente.

Une fois ce cadre posé, il faut regarder ce qui se passe quand l’omission est découverte, car c’est là que le coût réel devient visible.

Les risques fiscaux quand l’administration découvre l’omission

Les sanctions ne sont pas figées par un tarif unique « bien étranger ». Le fisc corrige d’abord l’impôt omis, puis applique les pénalités liées à cet impôt. Service Public rappelle que l’intérêt de retard est de 0,20 % par mois, soit 2,4 % par an, et que les majorations peuvent aller jusqu’à 80 % dans les cas les plus graves, notamment en cas d’activité occulte. L’activité occulte, concrètement, c’est une dissimulation organisée d’une source imposable.

| Situation | Conséquence possible | Ce qu’il faut retenir |

|---|---|---|

| Oubli corrigé tardivement | Rappel d’impôt, intérêts de retard, majoration de base possible | Plus la correction arrive tôt, plus le dossier reste simple à défendre |

| Dépôt après mise en demeure | Majoration pouvant monter à 20 % ou 40 % selon le délai et la situation | Le silence après mise en demeure coûte cher |

| Manquement délibéré | Majoration renforcée et contrôle plus agressif | Le fisc distingue l’erreur de bonne foi de l’omission volontaire |

| Activité occulte ou fausse domiciliation | Majoration de 80 % et délai de reprise pouvant aller jusqu’à 10 ans | C’est le niveau de risque le plus élevé, avec une exposition très longue dans le temps |

| IFI découvert après des avoirs étrangers non déclarés | Majoration qui peut être portée à 40 % en cas de dépôt tardif après révélation | L’IFI a ses propres effets de seuil et peut rapidement alourdir le dossier |

Le vrai sujet n’est donc pas seulement de payer ce qui manque, mais d’éviter de déclencher un second problème en corrigeant mal, au mauvais endroit ou sur les mauvaises années. C’est pour cela que la régularisation doit être méthodique.

Comment régulariser sans fabriquer un second problème

Quand je traite ce type de dossier, je commence par la chronologie et par la preuve. On évite ainsi de corriger le mauvais impôt, la mauvaise année ou la mauvaise valeur. L’objectif n’est pas de « se justifier » dans l’absolu, mais de reconstruire un dossier cohérent que l’administration puisse relire sans lacune.

- Identifier le bien et son mode de détention : pays, adresse, date d’achat, quote-part détenue, indivision éventuelle, société interposée, dette en cours, usage réel du bien.

- Reconstituer les flux : loyers encaissés, charges, taxes locales, intérêts d’emprunt, frais de gestion, éventuelle plus-value de cession.

- Vérifier la convention fiscale : elle décide souvent s’il y a exemption, imputation ou taxation partagée entre la France et le pays du bien.

- Corriger les bons formulaires : 2047 pour les revenus encaissés à l’étranger, 2044 si vous êtes au régime réel pour des revenus fonciers, 2042-IFI si le patrimoine net l’exige.

- Documenter la démarche : conserver les justificatifs et, si besoin, expliquer factuellement l’origine de l’omission sans surjouer ni minimiser.

Je conseille aussi de ne pas sous-estimer la question de la valeur. Une sous-évaluation est souvent plus contestée qu’une simple omission, surtout pour l’IFI. Si le bien est ancien, peu liquide ou situé sur un marché peu lisible, il faut s’appuyer sur des comparables, une estimation locale crédible ou, à défaut, une méthode de valorisation défendable. Ce point est souvent décisif lorsque plusieurs années sont encore réouvrables.

Exemple concret : un couple résident en France possède une maison au Portugal louée 1 200 € par mois depuis plusieurs années. La correction ne porte pas seulement sur les loyers ; elle peut aussi viser l’IFI si le patrimoine immobilier net global dépasse 1,3 million d’euros, ainsi que la preuve des taxes déjà payées localement. Le vrai travail consiste à remettre d’accord trois calendriers : celui du pays étranger, celui de la France et celui des années encore ouvertes.Une fois la régularisation structurée, il reste un dernier point, souvent négligé, qui touche davantage à la qualité du placement qu’à la seule correction fiscale.

Les vérifications qui ferment le dossier proprement

Après régularisation, je regarde toujours la qualité patrimoniale du bien lui-même. Un actif immobilier à l’étranger ne se juge pas au prix d’achat : il faut raisonner en rendement net, après fiscalité locale, coûts de détention, change, entretien et effet français éventuel. C’est là que beaucoup d’investisseurs découvrent qu’un bien peut être rentable sur le papier et médiocre en net réel.

- Le mode de détention doit rester lisible : direct, indivision, société étrangère, démembrement.

- La preuve documentaire doit être propre : titre de propriété, bail, relevés, taxes locales, justificatifs de dette.

- La valeur de marché doit être cohérente avec le pays et avec la date de référence retenue en France.

- La sortie du bien doit être anticipée : vente, transmission, ou réorganisation de la détention.

- La transmission ne doit pas être traitée à la fin : en matière successorale, un bien étranger mal documenté devient vite un dossier long et coûteux.