Racheter une assurance-vie peut débloquer rapidement une épargne utile, mais la décision ne se limite jamais à “retirer de l’argent”. En France, le coût réel dépend surtout de l’ancienneté du contrat, de la date des versements et du fait que vous rachetiez tout ou seulement une partie. Je détaille ici la procédure, la fiscalité applicable en 2026, les cas où l’impôt peut être allégé et les alternatives que je vérifie avant de faire sortir le capital.

Les points à garder en tête avant de débloquer votre contrat

- Le rachat partiel laisse le contrat ouvert, tandis que le rachat total le clôture.

- Sur l’assurance-vie, seuls les gains sont imposables, pas les sommes que vous avez versées à l’origine.

- Les prélèvements sociaux de 17,2 % s’appliquent sur les gains dans la quasi-totalité des cas.

- Après 8 ans, l’abattement annuel est de 4 600 € pour une personne seule et 9 200 € pour un couple.

- Pour les versements réalisés depuis le 27 septembre 2017, le seuil de 150 000 € de primes change le taux d’impôt sur le revenu.

- L’assureur doit en principe payer sous 2 mois après la demande de rachat.

Ce que change vraiment un rachat d’assurance-vie

Quand je parle de rachat, je parle du fait de récupérer tout ou partie de la valeur de rachat du contrat, c’est-à-dire la somme que l’assureur peut effectivement vous verser à l’instant T. Sur un rachat partiel, le contrat continue de vivre avec un capital réduit ; sur un rachat total, il est fermé et la logique patrimoniale qui allait avec disparaît.

Ce point est souvent sous-estimé. Si votre contrat sert à la fois d’épargne de précaution, de support d’investissement et d’outil de transmission, un rachat total ne fait pas qu’apporter du cash : il coupe aussi l’ancienneté fiscale du contrat et, dans les faits, vous oblige à repartir de zéro si vous souhaitez reconstruire une enveloppe équivalente. Sur un contrat investi en unités de compte, il faut aussi garder en tête que la valeur peut varier selon les marchés au moment du retrait.

Je conseille donc de raisonner en termes d’usage réel de l’argent : besoin ponctuel, besoin durable ou simple réallocation de placements. La suite logique, c’est de voir comment demander le rachat proprement, sans perdre de temps dans la procédure.

Comment demander le rachat sans bloquer le dossier

La demande se fait par écrit, par courrier ou en ligne selon l’assureur. Dans la pratique, je commence toujours par vérifier si le contrat prévoit un formulaire dédié, puis je prépare les pièces demandées par l’assureur afin d’éviter les allers-retours inutiles.

- Je consulte la valeur de rachat et je vérifie si je veux un rachat partiel, total ou une avance.

- Je demande, si besoin, une estimation écrite de la somme nette attendue.

- Je dépose une demande formelle avec les justificatifs exigés par l’assureur.

- Je contrôle l’IBAN de versement et les éventuelles instructions spécifiques du contrat.

- Je surveille le délai de paiement et je conserve la preuve de la demande.

Le délai légal de versement ne doit pas dépasser 2 mois à compter de la demande de rachat. Passé ce délai, les sommes non versées produisent des intérêts majorés, avec un taux de 9,98 % pendant les deux premiers mois de retard, puis de 13,30 % au-delà. Ce n’est pas un détail administratif : sur un dossier qui traîne, cela peut créer un vrai rapport de force avec l’assureur.

Une fois la demande lancée, la vraie question devient fiscale : combien restera-t-il réellement après impôt et prélèvements sociaux ?

La fiscalité à prévoir en 2026

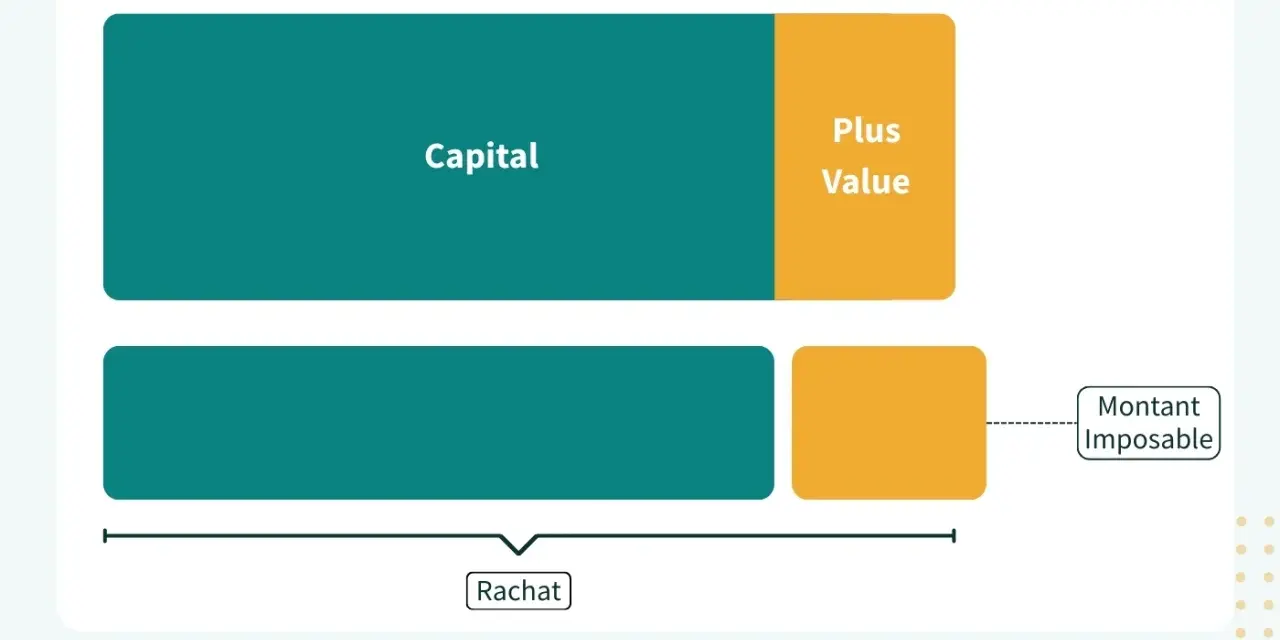

La règle simple est la suivante : seuls les gains sont taxés. Vous ne payez pas d’impôt sur le capital que vous avez versé, mais sur la part de plus-value incluse dans le retrait. C’est pour cela que l’ancienneté du contrat et la date des versements comptent autant que le montant retiré.

Les gains restent en outre soumis aux prélèvements sociaux de 17,2 %. Ensuite, l’impôt sur le revenu dépend surtout de la date des primes et de l’âge du contrat. Pour les contrats alimentés depuis le 27 septembre 2017, la mécanique est la plus courante en 2026.

| Situation du contrat | Impôt sur le revenu sur les gains | Prélèvements sociaux | Ce qu’il faut retenir |

|---|---|---|---|

| Contrat de moins de 8 ans | 12,8 % sur les gains des versements concernés, sauf option globale pour le barème progressif | 17,2 % | Le rachat reste simple, mais la fiscalité est moins douce qu’après 8 ans. |

| Contrat de plus de 8 ans, primes inférieures ou égales à 150 000 € sur l’ensemble de vos contrats | 7,5 % après abattement annuel de 4 600 € ou 9 200 € | 17,2 % | C’est le cas le plus favorable pour beaucoup d’épargnants. |

| Contrat de plus de 8 ans, primes supérieures à 150 000 € sur l’ensemble de vos contrats | 7,5 % jusqu’au seuil, puis 12,8 % au-delà | 17,2 % | Le seuil de 150 000 € se calcule tous contrats confondus, pas contrat par contrat. |

| Contrat ancien ou versements mixtes avant et après le 27 septembre 2017 | Règles transitoires à ventiler selon les versements | 17,2 % | Le calcul devient plus technique et mérite un contrôle précis de l’assureur. |

Lire aussi : Micro-entreprise - Déclarez sans erreur, évitez les pièges !

Un exemple concret de calcul

Prenons un contrat valorisé à 50 000 €, dont 40 000 € de versements et 10 000 € de gains. Si vous rachetez 10 000 € dans un cas courant, la part de gains incluse dans ce retrait est proportionnelle : elle représente 2 000 €. Ce sont ces 2 000 € qui servent de base à l’impôt et aux prélèvements sociaux, pas les 10 000 € retirés.

Si votre contrat a plus de 8 ans et que vous disposez encore d’abattement annuel, l’impôt sur le revenu peut être absorbé en tout ou partie par cet abattement, mais les prélèvements sociaux restent dus. C’est exactement pour cela que je recommande toujours de simuler le net avant de signer, surtout quand le contrat est ancien ou qu’il comporte plusieurs vagues de versements.

Il reste une autre question très pratique : faut-il vraiment racheter, ou existe-t-il une option plus souple pour obtenir de la trésorerie ?

Rachat partiel, rachat total ou avance

Sur le terrain, je distingue trois cas. Le rachat partiel sert à récupérer du cash sans casser le contrat. Le rachat total clôture définitivement l’enveloppe. L’avance, elle, ressemble davantage à un prêt consenti par l’assureur qu’à un retrait d’épargne.

| Solution | Effet sur le contrat | Fiscalité | Quand elle a du sens |

|---|---|---|---|

| Rachat partiel | Le contrat continue, avec un capital réduit | Taxation uniquement sur la part de gains comprise dans le retrait | Pour financer une dépense précise sans casser l’antériorité du contrat |

| Rachat total | Le contrat est fermé | Taxation sur l’ensemble des gains réalisés, selon les règles en vigueur | Quand vous voulez réellement sortir de ce placement |

| Avance | Le contrat reste intact | Pas taxée si elle est remboursée, mais des intérêts sont dus à l’assureur | Pour un besoin temporaire de trésorerie |

Le point fort de l’avance, c’est qu’elle ne touche pas à l’épargne accumulée. En revanche, elle n’existe pas sur tous les contrats, son montant est plafonné par rapport à la valeur de rachat, et elle génère des intérêts prévus au contrat. Quand le besoin est temporaire, je la trouve souvent plus élégante qu’un rachat inutilement brutal. Quand le besoin est durable, le rachat partiel reste généralement le compromis le plus rationnel.

À partir de là, il faut encore vérifier si votre situation ouvre droit à une exonération, car c’est le point qui peut changer le coût final de manière nette.

Les cas où l’impôt peut disparaître

Il existe des situations où les gains issus du rachat peuvent être exonérés d’impôt sur le revenu. Je les retiens comme des cas d’exception, pas comme une promesse automatique : il faut respecter le motif, la qualité de la personne concernée et le délai de réalisation du rachat.

- Licenciement du souscripteur ou de son conjoint marié ou partenaire de Pacs.

- Mise à la retraite anticipée du souscripteur ou de son conjoint marié ou partenaire de Pacs.

- Invalidité de 2e ou 3e catégorie du souscripteur ou de son conjoint marié ou partenaire de Pacs.

- Liquidation judiciaire du souscripteur ou de son conjoint marié ou partenaire de Pacs.

Le délai à surveiller est précis : le rachat ou le dénouement doit intervenir avant la fin de l’année qui suit l’événement. C’est un point que les lecteurs ratent souvent, surtout quand ils pensent encore disposer d’un délai “large”. J’ajoute aussi une nuance importante : l’exonération porte sur l’impôt sur le revenu, pas sur les prélèvements sociaux.

Je fais un autre rappel utile : une rupture conventionnelle ou la fin d’un CDD ne donnent pas, à elles seules, le même traitement qu’un licenciement. C’est une différence juridique qui compte, et elle peut coûter cher si on l’ignore au moment de signer la demande.

Une fois ces exceptions éliminées ou confirmées, il reste les vérifications de fond que je fais toujours avant de sortir un euro du contrat.

Les chiffres que je vérifie avant de sortir l’argent

Avant un rachat, je commence par trois chiffres : l’ancienneté du contrat, le total des primes versées sur l’ensemble de vos contrats et la part de gains déjà absorbée par l’abattement annuel. Ce trio suffit souvent à savoir si le retrait sera fiscalement léger ou franchement coûteux.

- Si votre contrat a plus de 8 ans, je regarde tout de suite si l’abattement de 4 600 € ou 9 200 € est encore disponible.

- Si vous avez plusieurs contrats, je vérifie le seuil de 150 000 € tous contrats confondus, pas seulement sur celui que vous voulez racheter.

- Si les versements sont anciens et mélangés, je demande à l’assureur une ventilation précise des produits taxables.

- Si l’objectif est seulement de réallouer le risque, j’étudie d’abord un arbitrage interne plutôt qu’un retrait.

- Si le besoin est temporaire, je compare avance et rachat partiel avant de toucher au contrat en totalité.

Je termine toujours avec la même logique simple : si je dois récupérer du cash maintenant, je cherche la solution la moins destructrice pour le contrat et la moins taxée pour le foyer. Dans bien des cas, cela veut dire commencer par un rachat partiel ou une avance, puis réserver le rachat total aux situations où l’assurance-vie n’a plus de rôle patrimonial à jouer.