La fraude fiscale ne se limite pas à un revenu oublié ou à une mauvaise case cochée. En France, les types de fraudes fiscales les plus fréquents prennent des formes très différentes selon qu'il s'agit de revenus, de patrimoine, de placements ou de structures sociétaires, et la ligne rouge se franchit vite dès qu'il y a volonté de dissimuler. Dans les lignes qui suivent, je détaille les mécanismes à connaître, les sanctions qui reviennent le plus souvent et les réflexes utiles pour rester du bon côté.

Les points essentiels à retenir sur la fraude fiscale en France

- La fraude suppose une intention volontaire, pas une simple erreur de bonne foi.

- Les formes les plus courantes touchent les revenus non déclarés, les comptes à l'étranger, l'IFI et certains montages patrimoniaux.

- Les sanctions fiscales montent vite: 10 %, 40 % ou 80 %, avec des intérêts de retard de 0,20 % par mois.

- Une non-déclaration de compte étranger peut coûter 1 500 € par compte, voire 10 000 € selon le pays.

- Les poursuites pénales peuvent aller jusqu'à 5 ans d'emprisonnement et 500 000 € d'amende, avec aggravation dans certains cas.

- Une correction rapide reste possible quand on est encore dans l'erreur, pas dans la dissimulation.

Ce que recouvre la fraude fiscale en droit français

En pratique, je distingue toujours l'erreur de bonne foi de la fraude. La première se corrige; la seconde suppose un choix volontaire de minorer l'impôt, de retarder le paiement ou de rendre le recouvrement plus difficile. C'est cette intention qui donne son sens juridique au dossier.

Le droit français retient plusieurs grandes familles: l'oubli volontaire de déclarer dans les délais, la dissimulation de sommes imposables, l'organisation d'insolvabilité et, plus largement, tout autre moyen frauduleux. La formule est large, et c'est normal: elle permet d'englober des situations très différentes sans enfermer la fraude dans un seul scénario.

- Omission volontaire: ne pas déposer une déclaration dans le délai prévu.

- Dissimulation: faire disparaître une partie des revenus ou du patrimoine de la déclaration.

- Organisation d'insolvabilité: rendre le recouvrement plus difficile en organisant l'absence d'actifs saisissables.

- Autres moyens frauduleux: faux documents, interposition de personnes ou structures écran, ou tout procédé artificiel destiné à tromper l'administration.

Autrement dit, on regarde moins la mise en scène que le résultat recherché: éviter l'impôt, ou en bloquer le recouvrement. C'est précisément ce qui explique pourquoi certaines situations patrimoniales, en apparence banales, basculent vite dans la zone sensible.

Les fraudes les plus courantes chez les particuliers et les investisseurs

Dans les dossiers de particuliers et d'investisseurs, les fraudes les plus fréquentes touchent les flux de revenus et la détention d'actifs. Ce sont souvent des dossiers de papier plus que des schémas spectaculaires: un compte oublié, une plus-value écartée, une valeur immobilière trop basse. C'est aussi là qu'une simple répétition transforme une omission en vrai signal d'alerte.

| Forme | Ce que je vois souvent | Pourquoi elle compte |

|---|---|---|

| Revenus de placements non déclarés | Dividendes, intérêts, coupons, plus-values ou revenus fonciers laissés de côté | Une omission répétée finit par être lue comme une dissimulation |

| Comptes et contrats à l'étranger | Compte-titres, assurance-vie ou actifs numériques hors de France non signalés | Le défaut de déclaration déclenche vite amende et majoration |

| Patrimoine sous-évalué | Valeur immobilière abaissée pour l'IFI, une donation ou une succession | L'écart au marché est un signal classique de contrôle |

| Frais et charges fictifs | Travaux, honoraires ou frais de gestion gonflés sans preuve sérieuse | La dépense fiscale doit reposer sur un justificatif réel |

| Montages artificiels | Démembrement, holding ou interposition de société sans substance | Le but fiscal exclusif ou principal devient attaquable |

Revenus de capitaux et plus-values cachés

Dividendes, intérêts, coupons, plus-values de cession ou revenus fonciers non reportés: c'est la version la plus courante de la dissimulation. Dans les placements, le problème n'est pas seulement l'omission d'un montant; c'est le fait de faire disparaître une source entière de revenu du radar fiscal. Je vois souvent ce cas chez des investisseurs qui multiplient les enveloppes, les courtiers ou les biens, puis perdent la vue d'ensemble.

Un point simple suffit à comprendre la logique: si le revenu existe, mais qu'il ne remonte pas dans la déclaration ou dans les annexes, le dossier devient vite difficile à défendre. Plus la fragmentation des placements est forte, plus le risque d'oubli augmente.

Comptes et contrats à l'étranger non déclarés

Le compte ou le contrat à l'étranger est un classique parce qu'il cumule trois fragilités: la déclaration annuelle, la traçabilité des flux et le risque de non-renseignement. Les comptes ouverts, utilisés ou clos hors de France doivent être signalés, et les comptes d'actifs numériques ou les contrats d'assurance-vie détenus à l'étranger obéissent aussi à des règles spécifiques.

Ce type de dossier coûte cher parce qu'il ne s'arrête pas à l'amende fixe: la non-déclaration peut entraîner une majoration de 80 % sur les rappels d'impôts. Pour un compte simplement oublié, le danger est déjà réel; pour un compte utilisé dans une logique de dissimulation, le dossier change de nature.

Patrimoine sous-évalué et fausses charges

Dans l'immobilier, la sous-évaluation d'un bien n'a rien d'innocent quand elle sert à alléger l'IFI, une donation ou une succession. L'administration compare vite la valeur déclarée, le marché local, les loyers perçus et les travaux réellement supportés. La même logique vaut pour certaines charges déduites sans justificatif solide.

Je conseille ici une discipline très simple: si la dépense n'est ni réelle, ni datée, ni justifiée, elle fragilise le dossier. Une économie d'impôt obtenue par des frais artificiels finit rarement bien, surtout quand les documents ne se recoupent pas.

Abus de droit et montages artificiels

Ici, on quitte la simple omission pour entrer dans les structures pensées avant tout pour la fiscalité. Le problème n'est pas l'outil patrimonial en soi, mais son usage artificiel: démembrement sans logique économique, holding interposée sans substance, domiciliation étrangère fictive, ou transfert de revenus là où l'activité réelle n'a pas lieu.

Dans ce registre, je parle moins d'un oubli que d'une architecture. C'est précisément ce qui rend le contentieux plus lourd: plus le montage est construit, plus l'administration cherchera l'intention et le bénéficiaire principal.

Quand on passe de la simple déclaration au patrimoine organisé, on change donc de terrain de risque. C'est aussi là que les dossiers professionnels et les schémas de TVA peuvent faire monter la pression d'un cran.

Les schémas plus lourds qui font basculer le dossier

Dans certains cas, on n'est plus sur la gestion d'un patrimoine mais sur des mécanismes de société ou de facturation. Les placements détenus via une structure, les interpositions de personnes et les circuits commerciaux artificiels sont les dossiers où la fraude prend sa forme la plus dure.

Société écran et fausse résidence

Un résident fiscal fictif à l'étranger ou une société écran sert à faire croire que la matière imposable est ailleurs. Sur le papier, tout paraît propre; en réalité, l'activité, la direction ou les flux restent en France. Ce type de montage est particulièrement exposé quand il est lié à des comptes bancaires ou à des actifs à l'étranger.

Faux documents et comptabilité fictive

Les fausses factures, les écritures inexactes ou les documents fabriqués de toutes pièces ont un effet simple: ils donnent une apparence de réalité à ce qui n'en a pas. Dans un dossier fiscal, ce n'est pas un détail de paperasse, c'est souvent ce qui fait passer la rectification vers la pénalité lourde.

Lire aussi : PER ou PEA - Lequel choisir pour optimiser votre épargne ?

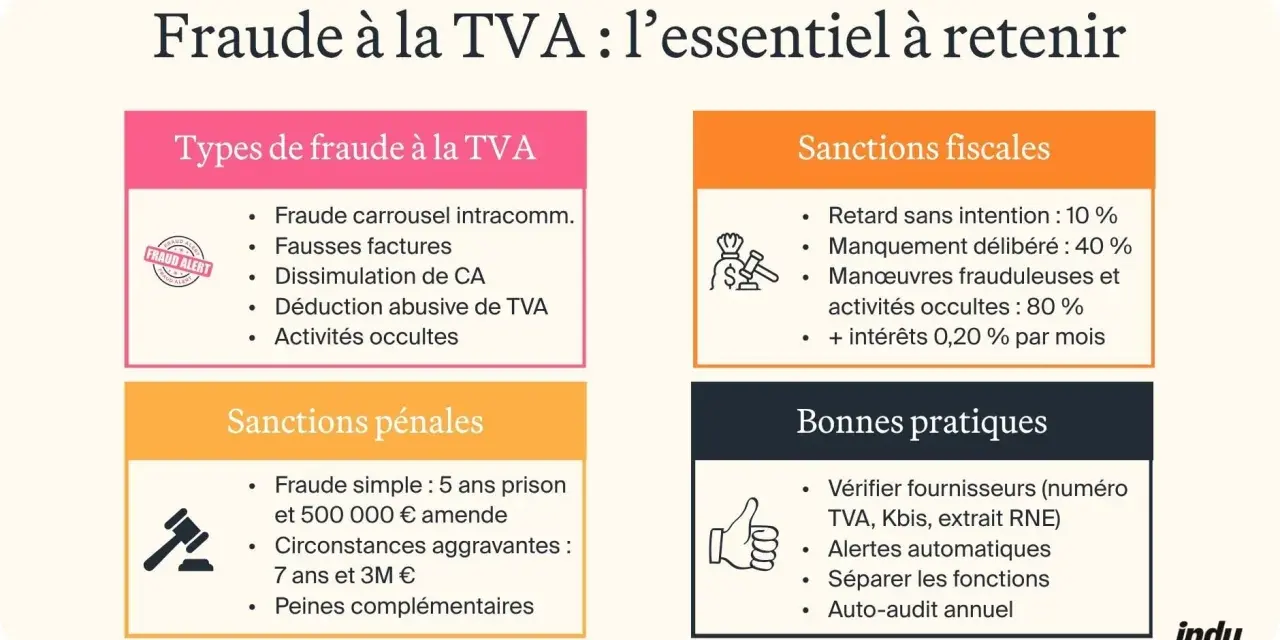

Fraude à la TVA de type carrousel

La fraude carrousel reste une mécanique à part: chaîne de sociétés, opérations intracommunautaires, TVA encaissée puis non reversée, et parfois marchandises inexistantes ou purement formelles. Elle est surtout observée dans des secteurs à flux rapides comme l'électronique, la téléphonie ou le textile, mais la logique peut se retrouver dès qu'une activité commerciale est structurée pour faire remonter une TVA fictive.

Pour un lecteur qui gère surtout des placements, ce n'est pas le cas le plus courant. En revanche, dès qu'un portefeuille s'adosse à une société opérationnelle ou à une chaîne de facturation, il faut savoir reconnaître ce terrain-là.

Ce passage du particulier au montage structuré est celui où l'administration et le juge changent de focale, et la question des sanctions devient centrale.

Pourquoi les sanctions montent si vite

Le vrai coût d'une fraude ne se limite presque jamais au rappel d'impôt. Il faut ajouter les majorations, les intérêts de retard et, dans certains cas, le pénal. Service Public rappelle qu'une déclaration volontairement incomplète entraîne en principe 40 %, que les manœuvres frauduleuses et l'abus de droit peuvent mener à 80 %, et que les intérêts de retard sont de 0,20 % par mois.

| Situation | Réponse fiscale | Ce que cela révèle |

|---|---|---|

| Erreur de bonne foi | Majoration de 10 % ou correction sans sanction si la régularisation arrive à temps | Le dossier reste réparable |

| Omission volontaire | 40 % et intérêts de retard | La répétition ou le silence deviennent pénalisants |

| Abus de droit ou manœuvres frauduleuses | 80 % et intérêts de retard | On considère que la ligne rouge a été franchie |

| Opposition à contrôle | 100 % | Le refus de coopérer aggrave le dossier |

Sur le plan pénal, l'exposition peut aller jusqu'à 5 ans d'emprisonnement et 500 000 € d'amende, avec des peines aggravées en présence de faux documents, d'interposition de personnes à l'étranger ou de domiciliation fictive. Dans ces hypothèses, on parle déjà d'un contentieux qui dépasse largement la simple rectification administrative.

Autrement dit, la sanction la plus coûteuse n'est pas toujours l'amende affichée: c'est l'empilement des suites fiscales, pénales et patrimoniales. Et c'est justement ce qui impose de distinguer l'erreur de la fraude avant qu'il ne soit trop tard.

Erreur, optimisation ou fraude le seuil pratique à ne pas franchir

Je préfère lire ces situations comme un continuum. À une extrémité, il y a l'erreur de bonne foi; au milieu, l'optimisation licite; à l'autre, la dissimulation. La difficulté n'est pas théorique: elle se joue dans les preuves, la cohérence des déclarations et la capacité à régulariser vite.

| Cas | Lecture | Bon réflexe |

|---|---|---|

| Oubli ponctuel sans intention | Erreur matérielle ou déclaration incomplète de bonne foi | Corriger dès que l'écart est repéré |

| Choix fiscal prévu par la loi | Optimisation licite | Vérifier que le montage a une logique économique réelle |

| Revenus cachés, faux domicile, faux documents | Fraude ou abus de droit | Ne pas attendre: documenter et consulter avant tout geste |

Quand il s'agit d'une erreur réelle, impots.gouv permet de revenir sur sa déclaration en ligne et de déposer une version rectificative. C'est un point utile, parce que la régularisation spontanée n'a pas le même sens qu'une dissimulation persistante.

Je retiens surtout une chose: plus la situation est simple et récente, plus elle se corrige facilement; plus elle se répète ou se cache, plus elle ressemble à une stratégie. Ce n'est pas la même histoire, ni la même réponse juridique.

Une fois cette frontière comprise, on peut mettre en place des réflexes simples pour éviter la dérive.

Ce que je sécurise en premier dans un dossier de placements

Quand je regarde un dossier de fiscalité patrimoniale, je commence toujours par la même question: l'argent qui circule correspond-il exactement à ce qui est déclaré? Si la réponse est floue, la suite du travail consiste à remettre de l'ordre avant que le doute ne s'installe.

- Je recense tous les revenus de placements, même minimes ou réinvestis automatiquement.

- Je vérifie les comptes, contrats et actifs détenus hors de France.

- Je garde les justificatifs d'achat, de cession, de valeur et de frais.

- Je compare les montages patrimoniaux à leur réalité économique.

- Je corrige immédiatement toute omission avant qu'elle ne se répète.

- Je fais valider les schémas transfrontaliers ou sociétaires avant leur mise en place.

Dans la fiscalité des placements, la meilleure protection reste une idée simple: cohérence entre les flux, les documents et ce qui est déclaré. Dès qu'un écart commence à se répéter, je le considère comme un signal à traiter tout de suite, pas comme un détail à remettre à plus tard.