Le sujet paraît simple, mais il cache vite plusieurs pièges : l’indemnité de rupture conventionnelle est-elle annoncée en brut, que reste-t-il réellement en net, et à partir de quand l’impôt ou les cotisations viennent réduire la somme versée ? Je vais aller droit au but : vous montrer comment lire le montant, dans quels cas il arrive presque intact, et quels éléments du solde de tout compte peuvent faire varier le résultat final. C’est la bonne grille de lecture pour éviter les mauvaises surprises au moment de signer.

L’essentiel à retenir avant de parler de net

- On parle presque toujours d’un montant fixé en brut, mais il peut être versé sans retenue sociale ni fiscale dans les cas courants.

- Dans une rupture conventionnelle, le net est souvent proche du brut, voire identique, si l’indemnité reste dans les plafonds d’exonération.

- La situation change si vous pouvez déjà liquider votre retraite, ou si le montant dépasse les seuils fiscaux et sociaux.

- La contribution patronale de 40 % est payée par l’employeur : elle ne diminue pas votre indemnité nette.

- Le solde de tout compte peut aussi inclure des sommes traitées comme un salaire, notamment les congés payés, qui ne suivent pas le même régime.

La réponse courte est que l’on part d’un brut

Si je devais résumer la règle en une phrase, je dirais ceci : l’indemnité spécifique de rupture conventionnelle est calculée et négociée en brut, mais elle peut arriver presque nette au salarié. Le réflexe habituel consiste donc à partir du montant brut inscrit dans la convention, puis à vérifier si ce montant est exonéré de cotisations sociales et d’impôt sur le revenu.

Dans les cas les plus fréquents, surtout lorsque l’indemnité reste dans les limites légales, la somme versée au salarié ne subit pas de retenue salariale classique. Autrement dit, on n’est pas dans la logique d’un salaire mensuel où les cotisations viennent réduire fortement le montant affiché. C’est ce qui explique pourquoi beaucoup de salariés ont l’impression d’un “brut = net”. Cette impression est souvent juste, mais pas toujours.

| Situation | Lecture pratique | Effet sur le net |

|---|---|---|

| Indemnité dans les plafonds d’exonération | Pas de prélèvement social ni fiscal sur la somme concernée | Net souvent égal au brut |

| Part de l’indemnité au-delà des seuils | Une partie devient taxable et/ou soumise à cotisations | Net inférieur au brut |

| Salarié pouvant déjà partir à la retraite | Régime fiscal moins favorable | Net plus bas, parfois nettement |

Cette lecture simple suffit déjà à éviter beaucoup de confusion, mais elle ne dit pas encore pourquoi la convention parle en brut. C’est là que le calcul de base devient utile.

Pourquoi la convention est rédigée en brut

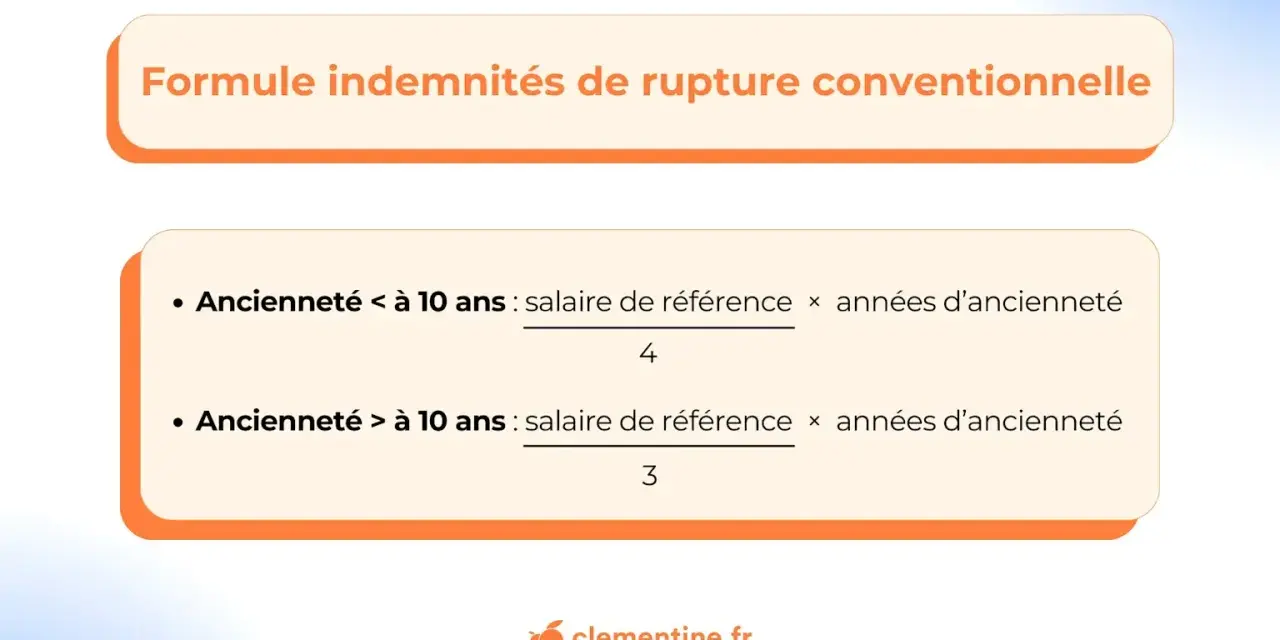

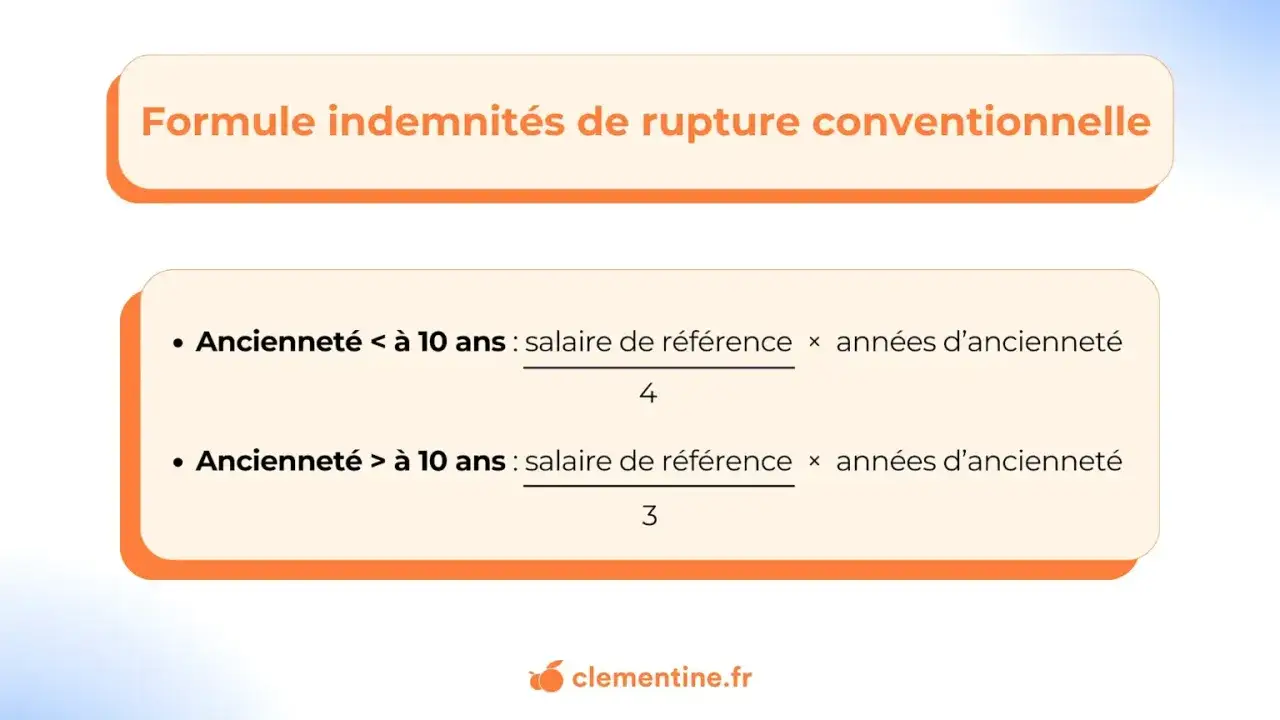

La convention de rupture fixe une indemnité spécifique, et cette somme est construite sur une base de salaire brut. Les fiches de Service-Public rappellent d’ailleurs que le montant ne peut pas être inférieur à l’indemnité légale de licenciement. En pratique, cela veut dire que la rupture conventionnelle n’est pas une somme “au hasard” : elle obéit à un socle légal, puis elle peut être améliorée par la convention collective, le contrat de travail ou un accord plus favorable.

Le minimum légal se calcule à partir de l’ancienneté et du salaire de référence. La règle la plus connue est la suivante : 1/4 de mois de salaire brut par année d’ancienneté jusqu’à 10 ans, puis 1/3 de mois par année au-delà. Si votre convention collective prévoit mieux, c’est le montant le plus favorable qui s’applique. C’est important, parce que le “brut” de départ n’est pas seulement une étiquette comptable : il sert aussi de base à la négociation.

Je conseille toujours de demander noir sur blanc si le chiffre annoncé correspond à l’indemnité spécifique seule, ou à un total qui mélange plusieurs lignes. Cette précision évite bien des malentendus au moment du versement final. Une fois ce brut stabilisé, la vraie question devient celle des exonérations.

Dans la plupart des cas, l’indemnité arrive presque intacte

C’est le point qui intéresse le plus les salariés : tant que l’indemnité reste dans les règles d’exonération, elle échappe en grande partie aux prélèvements sociaux et à l’impôt sur le revenu. En 2026, le régime courant reste favorable pour les montants raisonnables, avec deux plafonds à garder en tête : 96 120 € pour l’exonération de cotisations sociales et 288 360 € pour l’exonération d’impôt sur le revenu, sous réserve des conditions applicables.

En pratique, cela signifie qu’une indemnité de rupture conventionnelle classique, surtout pour un salarié avec une ancienneté moyenne, peut être versée sans retenue salariale sur cette somme. Le net est alors très proche du brut, parfois identique pour la seule indemnité spécifique. Le détail important, souvent oublié, est que la contribution patronale n’est pas prélevée sur le salarié : elle est payée par l’employeur. Le ministère du Travail précise qu’en 2026 cette contribution patronale spécifique est de 40 % sur la part exonérée de cotisations sociales.

| Montant de l’indemnité | Régime courant | Conséquence pratique |

|---|---|---|

| Indemnité minimale ou faible montant | Exonération fréquente dans les limites légales | Le salarié touche souvent le brut quasi intégralement |

| Indemnité plus élevée mais encore sous les plafonds | Exonération possible selon la situation | Net encore très proche du brut |

| Très forte indemnité | Exonération partielle puis disparition de l’exonération | Le net baisse clairement |

Autrement dit, le “brut = net” n’est pas une formule magique, mais une réalité fréquente quand l’indemnité reste dans les bonnes limites. Dès que la somme grossit ou que la situation personnelle change, le mécanisme devient plus technique.

Quand le montant versé n’est plus totalement net

Le cas qui change vraiment la donne est celui du salarié qui peut déjà bénéficier d’une pension de retraite d’un régime légalement obligatoire. Dans cette situation, l’indemnité est soumise à l’impôt sur le revenu dès le premier euro. C’est le genre de détail qu’on néglige facilement, alors que son effet sur le net final peut être important.

Autre cas à surveiller : les indemnités élevées. Si le montant dépasse les plafonds d’exonération, la part excédentaire devient soumise aux cotisations sociales et peut aussi entrer dans le champ de l’impôt sur le revenu selon les règles applicables. Au-delà de 480 600 €, l’exonération disparaît entièrement sur le plan social. À ce niveau, on n’est plus dans un cas standard, mais le mécanisme reste le même : la partie protégée reste nette, le surplus ne l’est plus.

| Cas particulier | Ce qui change | Effet concret |

|---|---|---|

| Retraite déjà accessible | Imposition dès le 1er euro | Le net final baisse, même si l’indemnité reste importante |

| Part de l’indemnité au-delà des plafonds | Début des prélèvements sur l’excédent | Le brut ne correspond plus au montant réellement perçu |

| Indemnité très élevée | Fin de l’exonération sociale au-delà du seuil | Le calcul devient nettement moins favorable |

Le point clé, ici, n’est pas seulement de savoir “si c’est imposé”, mais de savoir quelle partie est concernée. C’est précisément ce qui distingue une estimation sérieuse d’un simple chiffre lancé trop vite.

Ce qui se mélange souvent avec l’indemnité et fausse la lecture du solde de tout compte

Beaucoup de salariés regardent le total versé à la fin du contrat et pensent que tout relève de la même logique fiscale. C’est faux. Le solde de tout compte peut additionner plusieurs lignes, et chacune n’a pas le même traitement. C’est souvent là que naît la confusion entre le brut et le net.

| Somme versée au départ | Traitement habituel | Pourquoi c’est important |

|---|---|---|

| Indemnité spécifique de rupture conventionnelle | Régime d’exonération possible | C’est la seule somme qui pose vraiment la question brut ou net |

| Indemnité compensatrice de congés payés | Traitée comme un salaire | Elle supporte les prélèvements habituels et ne doit pas être confondue avec l’indemnité de rupture |

| Primes ou variables dus pour le travail effectué | Traitement salarial classique | Ils peuvent faire monter le total brut sans augmenter autant le net |

| Indemnité de non-concurrence, si elle existe | Régime spécifique de rémunération | Elle suit une logique différente et peut changer le calcul final |

Le bon réflexe consiste donc à séparer l’indemnité de rupture elle-même des autres versements. Quand on les mélange, on croit parfois que l’indemnité “n’est pas nette”, alors que c’est une autre ligne du bulletin qui explique l’écart. C’est un détail de présentation, mais il a un impact très concret sur la lecture du montant reçu.

Des exemples concrets pour lire un montant sans se tromper

Sur ce type de sujet, les exemples valent mieux qu’un long discours. Le premier cas est celui d’une indemnité modeste, par exemple 8 000 €. Si la somme reste dans le cadre légal et que vous n’êtes pas en situation de retraite, la logique habituelle est simple : la somme spécifique de rupture peut être versée sans retenue salariale. Le net de cette indemnité est alors très proche du brut.

Le deuxième cas est plus parlant encore. Imaginons une indemnité totale de 120 000 €, dont 70 000 € correspondent au minimum prévu par la convention collective, avec une rémunération brute annuelle de 40 000 €. Dans l’exemple repris par les fiches officielles, l’exonération fiscale peut aller jusqu’à 80 000 €, soit le montant le plus favorable entre le minimum conventionnel et le double du salaire annuel brut. Le surplus, ici 40 000 €, devient imposable. Sur le plan social, l’exonération reste limitée à 96 120 €, donc 3 880 € sortent du régime de faveur.

Le troisième cas est celui que je surveille le plus : le salarié proche de la retraite. Là, la règle devient beaucoup moins confortable, parce que l’imposition s’applique dès le premier euro. On peut alors conserver une indemnité élevée sur le papier, mais le net final se dégrade plus vite que prévu. Si vous êtes dans cette situation, il ne faut pas se contenter d’un montant global : il faut simuler le régime fiscal avant de signer.

Ce type de lecture permet de passer d’une intuition floue à une vraie estimation. Et c’est justement ce qu’il faut faire avant d’accepter un montant présenté trop vite comme “net”.

Les vérifications à faire avant de signer la convention

Je conseille toujours de vérifier quatre points avant de valider une rupture conventionnelle. D’abord, regardez si le montant annoncé est bien formulé en brut. Ensuite, demandez si la somme concerne seulement l’indemnité spécifique ou si elle inclut d’autres lignes du solde de tout compte. Puis, vérifiez si votre situation personnelle, notamment l’accès à la retraite, change le régime d’imposition. Enfin, comparez le montant proposé au minimum légal et, s’il y en a une, à la règle plus favorable de votre convention collective.

- Faire confirmer par écrit si le montant est annoncé en brut.

- Isoler l’indemnité spécifique des congés payés et des autres sommes dues.

- Vérifier le minimum applicable selon l’ancienneté et le salaire de référence.

- Contrôler votre situation vis-à-vis de la retraite avant de raisonner en net.

- Demander une simulation si l’indemnité approche les plafonds d’exonération.

Le vrai enjeu n’est donc pas seulement de savoir si l’indemnité de rupture conventionnelle est “brute ou nette”. Le bon raisonnement consiste à partir du brut, à identifier ce qui est exonéré, puis à séparer la rupture elle-même des autres sommes du départ. C’est ce découpage qui permet de savoir ce que vous toucherez réellement, sans mauvaise surprise au moment du paiement final.