Une SCI peut détenir un bien loué en meublé touristique, mais elle n’est pas faite pour absorber sans conséquence une activité de location saisonnière répétée. En France, la vraie question n’est pas seulement de savoir si le projet rapporte, mais s’il reste civil, s’il déclenche l’impôt sur les sociétés et si la commune autorise vraiment ce mode d’exploitation.

Je vais donc aller droit au but: ce que la SCI peut faire, où se situe la ligne rouge fiscale, quelles formalités locales vérifier et dans quels cas une autre structure est plus cohérente. L’objectif est simple: éviter qu’un montage patrimonial bien pensé sur le papier se transforme en dossier fiscal ou urbanistique fragile.

Les points qui comptent vraiment avant de louer en meublé touristique

- Une SCI peut détenir un bien destiné au tourisme, mais la location meublée est une activité commerciale par nature.

- Si l’activité meublée devient principale, la SCI risque la bascule à l’impôt sur les sociétés.

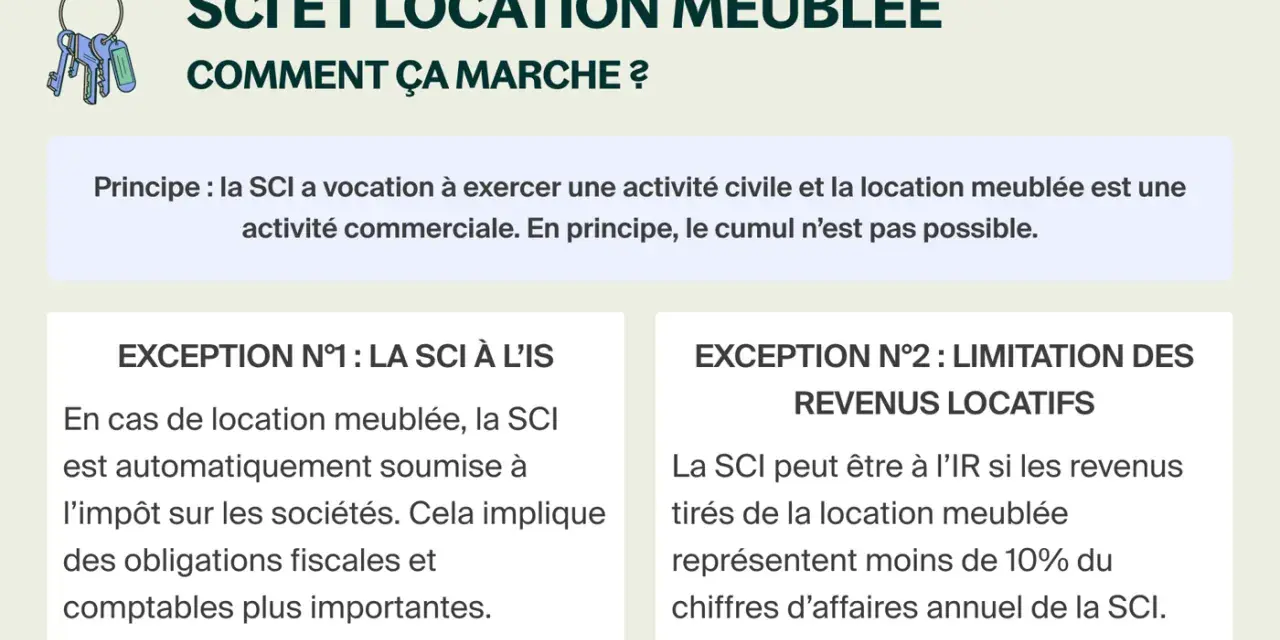

- La tolérance fiscale pour une activité commerciale accessoire est étroite, avec un repère souvent regardé autour de 10 % du chiffre d’affaires hors taxes.

- Avant toute mise en ligne, il faut vérifier la mairie, l’éventuel changement d’usage et les obligations de déclaration.

- Les statuts ne suffisent pas à « civiliser » une activité réellement touristique.

- Si le projet est vraiment saisonnier et récurrent, une structure dédiée est souvent plus propre qu’une SCI classique.

Ce que permet vraiment une SCI pour un meublé de tourisme

Je commence par le point de départ juridique, parce que beaucoup de montages se brouillent dès la première confusion: une SCI sert normalement à détenir, gérer et transmettre un patrimoine immobilier. La location saisonnière, elle, correspond en pratique à une location meublée proposée à une clientèle de passage, pour un séjour court, sans y établir son domicile.

Autrement dit, la SCI peut être propriétaire des murs, mais l’exploitation touristique n’est pas automatiquement compatible avec sa logique civile. Dès qu’on parle de location meublée, on se rapproche d’une activité commerciale, même si le bien reste un appartement, une maison ou une résidence secondaire. C’est là que la plupart des erreurs commencent: on croit louer « un peu différemment », alors qu’on change de catégorie fiscale et, parfois, de régime juridique.En pratique, il faut distinguer deux situations. La première est celle d’une SCI qui reste avant tout patrimoniale, avec une activité meublée marginale et accessoire. La seconde est celle d’une SCI utilisée comme véhicule principal pour louer à la semaine, au mois ou en courte durée. Dans ce second cas, la structure devient vite inadaptée.

Je vois souvent la même tentation: ajouter quelques clauses dans les statuts pour « autoriser » le meublé touristique. En réalité, ce type de rédaction peut organiser la gestion, mais il ne change pas la nature de l’activité lorsqu’elle est commercialement dominante. C’est cette frontière entre activité civile et activité commerciale qui crée la plupart des erreurs, et elle mène directement à la question fiscale.

Pourquoi la SCI bascule vite à l’impôt sur les sociétés

Le sujet central, ici, c’est l’impôt sur les sociétés. Comme le rappelle impots.gouv, une SCI qui exerce une activité commerciale doit être imposée à l’IS en son nom propre. Or la location meublée est regardée comme une prestation de service commerciale, y compris lorsqu’elle est exercée de manière occasionnelle.

Le point de vigilance le plus connu concerne l’activité commerciale accessoire. L’administration admet une tolérance lorsque cette activité reste réellement secondaire, mais elle considère en pratique qu’au-delà de 10 % du chiffre d’affaires hors taxes, l’activité commerciale n’est plus accessoire. À partir de là, la SCI ne ressemble plus à une simple société civile de gestion.

Je conseille de ne pas traiter ce seuil comme un passe-droit. En saisonnier, les recettes peuvent grimper vite, et une SCI qui paraît discrète les premières années peut dépasser le seuil dès qu’un bon emplacement, une plateforme de réservation ou une haute saison favorable entre en jeu. Le danger n’est pas seulement le changement de taux d’imposition, c’est aussi la requalification rétroactive, les régularisations et la comptabilité qui devient plus lourde.

La différence entre SCI à l’IR et SCI à l’IS est essentielle:

| Structure | Quand elle tient | Avantages | Limites |

|---|---|---|---|

| SCI à l’IR | Location nue dominante, meublé vraiment accessoire | Gestion patrimoniale simple, transparence fiscale | Tolérance fragile, seuil de 10 % à surveiller, mauvais fit pour un vrai projet saisonnier |

| SCI à l’IS | Location meublée assumée | Déduction large des charges, amortissement du bien | Comptabilité plus technique, fiscalité à la sortie souvent moins favorable, distribution imposée |

| Société commerciale dédiée | Exploitation touristique réelle et répétée | Structure cohérente avec l’activité, lecture fiscale plus claire | Formalités et pilotage plus exigeants |

Un autre point mérite d’être dit franchement: l’IS n’est pas toujours une mauvaise solution. Si l’objectif est de conserver longtemps le bien, de déduire des charges importantes et d’amortir l’actif, l’IS peut sembler séduisant à court terme. Mais la sortie est souvent plus coûteuse, car la revente et la distribution du résultat ne se traitent pas comme dans une SCI translucide à l’IR. L’économie d’aujourd’hui peut se payer plus tard.

Dans certains dossiers très orientés tourisme, on bascule même vers des logiques proches de la para-hôtellerie. Là, la TVA peut entrer en jeu lorsque l’offre comprend, par exemple, au moins trois services parmi le petit-déjeuner, le linge, le nettoyage régulier et la réception. C’est un autre signal que l’on quitte la simple gestion immobilière pour entrer dans une activité d’exploitation.

Avant de signer les statuts ou de publier une annonce, il faut donc vérifier si le projet supporte vraiment cette bascule, car le droit local peut encore compliquer l’équation.

Les démarches à faire avant de louer à la semaine

Le cadre local compte autant que la fiscalité. Selon Service-Public, la mise en location d’un meublé de tourisme suppose une déclaration en mairie, et, selon les communes, un enregistrement via un téléservice ou un dispositif local équivalent. Dans certaines villes, il faut en plus une autorisation de changement d’usage, surtout lorsque le logement est situé dans un secteur tendu ou très encadré.

Concrètement, je vérifie toujours quatre points avant de considérer le dossier comme sain:

- la déclaration de meublé de tourisme auprès de la mairie;

- l’existence d’un enregistrement local ou d’un téléservice obligatoire;

- l’éventuel changement d’usage si la commune l’impose;

- l’inscription administrative de l’activité et l’obtention d’un numéro SIRET.

Il ne faut pas oublier non plus la copropriété, si le bien est en immeuble collectif. Le règlement de copropriété, les clauses d’usage et les nuisances répétées peuvent devenir un vrai point de friction, surtout avec les allées et venues courtes, le bruit ou la rotation rapide des occupants. Une SCI ne protège pas d’un règlement interne mal anticipé.

En 2026, la tendance réglementaire reste clairement au renforcement du contrôle des meublés touristiques. Cela ne signifie pas que tout est interdit, mais que le réflexe « je loue d’abord, je régularise ensuite » devient de moins en moins défendable. Une activité saisonnière qui fonctionne juridiquement est une activité anticipée, déclarée et cohérente avec le zonage de la commune.

Une fois le cadre local sécurisé, le sujet devient statutaire: comment écrire les règles de la SCI sans se mentir sur l’activité réelle.

Comment rédiger les statuts et organiser l’exploitation

Quand je relis des statuts de SCI, je cherche d’abord à voir s’ils décrivent un patrimoine ou une véritable exploitation. C’est important, parce qu’un objet social trop vague ou trop « opportuniste » donne une fausse impression de sécurité. Rédiger plus large ne change pas la nature de l’activité si, dans les faits, la société fait de la location meublée touristique à titre principal.

Je recommande de vérifier au minimum les points suivants:

- l’objet social, qui doit rester cohérent avec la détention et la gestion immobilière;

- les pouvoirs du gérant pour signer, rénover, meubler et mandater un exploitant;

- les règles de décision pour les travaux, les achats de mobilier et les périodes de location;

- la séparation claire entre usage personnel des associés et exploitation touristique;

- la tenue d’une comptabilité suffisamment rigoureuse pour suivre loyers, charges et amortissements si la société passe à l’IS.

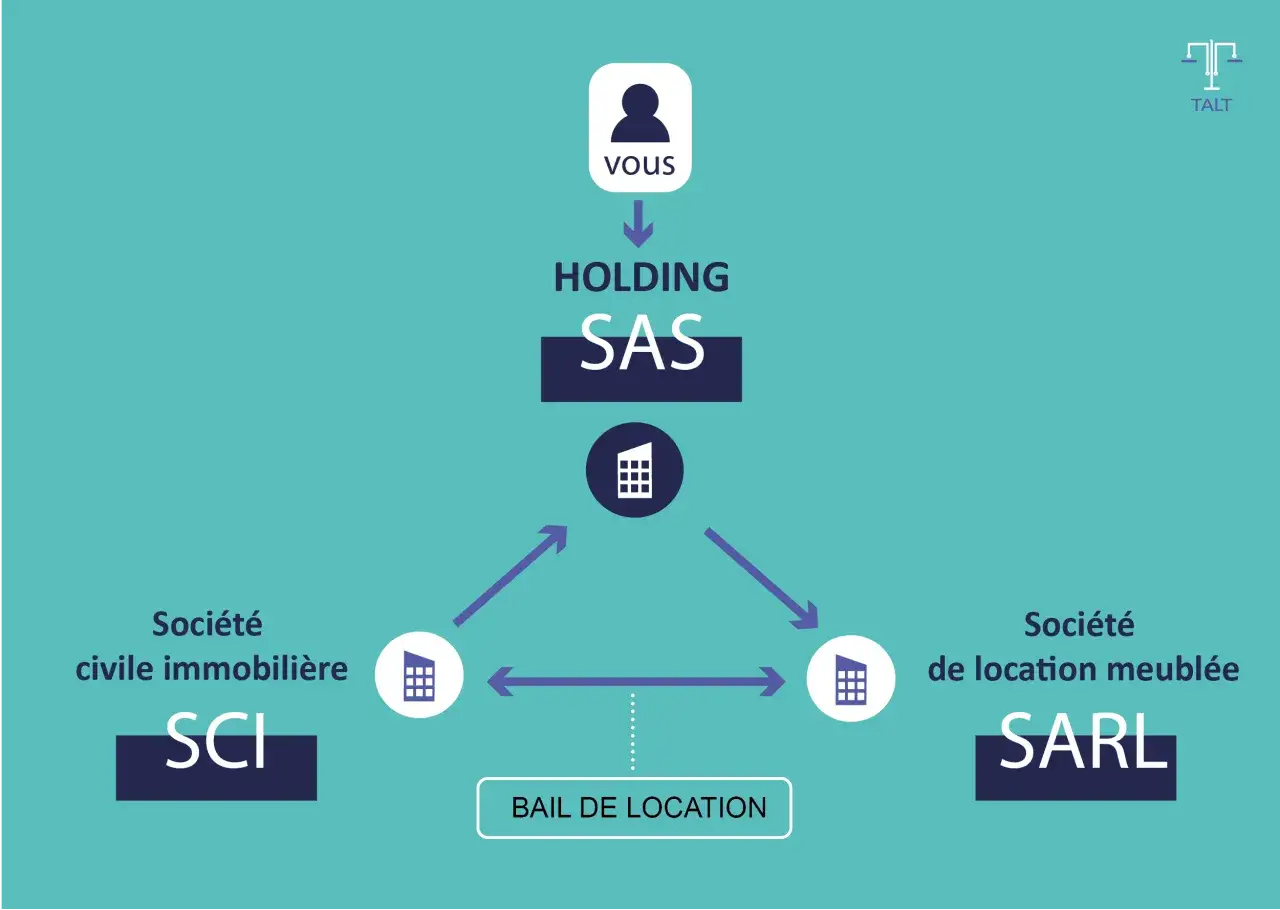

Le point le plus sous-estimé, à mon sens, est la séparation entre la propriété du bien et son exploitation. Si vous voulez absolument conserver une SCI, il peut être plus cohérent qu’elle détienne l’immeuble tandis qu’un opérateur distinct gère l’activité commerciale. Cela ne règle pas tout, mais cela évite au moins de faire porter à la SCI une exploitation qu’elle n’a pas vocation à absorber seule.

Je mets aussi en garde contre les statuts « bricolés » pour la circonstance. Une clause qui autorise un meublé touristique n’efface ni la fiscalité BIC ni le risque de bascule à l’IS. Les statuts servent à organiser le pouvoir et la circulation des décisions, pas à neutraliser les règles d’ordre fiscal. C’est une différence que les dossiers mal montés paient cher.

Une fois ces garde-fous posés, il reste une question très simple, mais décisive: est-ce que la SCI est vraiment la bonne enveloppe pour votre projet, ou seulement la plus familière?

Quand une SCI n’est pas le bon véhicule

Je déconseille généralement la SCI dès que le projet ressemble à un vrai business de location courte durée. Si l’objectif est de louer souvent, d’optimiser les charges, de meubler pour attirer une clientèle de passage et de faire du rendement saisonnier un axe central, la SCI classique devient un conteneur imparfait.

Dans ce type de configuration, les signaux d’alerte sont assez nets:

- les recettes meublées ne sont plus marginales;

- le bien est exploité toute l’année ou presque;

- la rotation des occupants est élevée;

- des services proches de l’hôtellerie sont fournis;

- la revente future doit rester lisible fiscalement;

- la famille ou les associés veulent un cadre d’exploitation clair plutôt qu’un simple outil patrimonial.

Dans ces cas, je regarde souvent une structure dédiée, de type société commerciale adaptée au meublé, ou une solution plus simple si le projet est modeste et porté par une seule personne. L’idée n’est pas de complexifier pour le principe, mais d’aligner le support juridique sur la réalité économique. C’est souvent plus propre, et surtout plus défendable en cas de contrôle.

À l’inverse, si le bien sert d’abord à constituer un patrimoine familial et qu’une location meublée accessoire ne représente qu’une part résiduelle des revenus, la SCI peut encore avoir du sens. Mais dès qu’on s’approche d’une exploitation touristique régulière, je préfère le dire sans détour: la SCI est souvent un mauvais réflexe de départ.

Le bon choix n’est pas celui qui fait rentrer le projet dans une boîte connue, mais celui qui supporte sans tension la manière dont vous allez réellement louer.

Le bon réflexe avant de signer les statuts

Avant de créer ou de conserver une SCI pour de la location saisonnière, je prends toujours le dossier dans cet ordre: nature de l’activité, règles locales, régime fiscal, statuts, puis seulement stratégie patrimoniale. Inverser cet ordre conduit presque toujours à un montage bancal.

Si je devais résumer l’approche pratique, je dirais ceci: une SCI peut convenir pour héberger un bien occasionnellement loué en meublé, mais elle n’est pas le véhicule naturel d’une exploitation touristique répétée. Dès que l’activité devient sérieuse, les contraintes de commercialité, de déclaration et d’imposition prennent le dessus.

Mon conseil de fond est donc très simple: ne cherchez pas à faire entrer artificiellement un projet saisonnier dans une SCI par habitude. Vérifiez d’abord si la structure supporte vraiment le modèle économique, puis faites rédiger le cadre juridique en conséquence. C’est ce qui évite les surprises, les rectifications et les mauvaises reventes plus tard.

Si vous avez un dossier concret, la bonne méthode consiste à le faire lire à la fois sous l’angle du droit immobilier et sous l’angle fiscal. C’est dans ce croisement, et pas dans les clauses décoratives, que se joue la solidité du montage.