La séparation de biens répond à une question très concrète : comment protéger son patrimoine sans compliquer inutilement la vie du couple. Ce régime matrimonial laisse à chacun la propriété de ses biens, de ses revenus et, en principe, de ses dettes, tout en maintenant les obligations du mariage. Je détaille ici ce que cela change au quotidien, dans quels profils il est réellement utile, combien il coûte chez le notaire et ce qu’il faut vérifier avant de signer.

Les points clés à retenir avant de signer

- Chaque époux conserve ses biens personnels, sauf achat à deux ou clause particulière.

- Les dettes ordinaires restent en principe individuelles, mais les dépenses du ménage et l’éducation des enfants engagent les deux conjoints.

- Un achat immobilier commun doit être cadré en indivision, avec des quotes-parts claires.

- Le contrat se signe avant le mariage, chez un notaire, et il vaut mieux s’y prendre plusieurs semaines à l’avance.

- En 2026, le coût reste souvent de quelques centaines d’euros, mais il varie selon la valeur des biens et la complexité du dossier.

Ce que change la séparation de biens au quotidien

Service-public rappelle que, dans ce régime, les patrimoines restent séparés : chacun administre, utilise et dispose librement de ses biens personnels. C’est l’intérêt principal du modèle, mais aussi sa limite, car la séparation ne supprime pas les devoirs nés du mariage. On peut très vite le résumer ainsi : autonomie patrimoniale, oui, mais pas isolation totale.

Dans la vie courante, cela signifie que les revenus, les comptes, les placements et les biens acquis avant le mariage restent distincts, sauf si le couple décide d’acheter ensemble. Le point qui crée le plus d’ambiguïté, selon moi, n’est pas la propriété des biens, mais la gestion des dépenses communes. Beaucoup de couples pensent qu’un compte joint suffit à régler la question ; en réalité, il faut aussi savoir qui finance quoi, et dans quelles proportions.

| Situation | Règle en séparation de biens | Point de vigilance |

|---|---|---|

| Achat financé par un seul époux | Le bien lui appartient en principe seul | Conserver les preuves de financement si l’origine des fonds doit être démontrée |

| Achat fait à deux | Le bien est en indivision selon les quotes-parts prévues à l’acte | Les pourcentages doivent correspondre à la réalité du financement |

| Dettes courantes | Chaque époux répond en principe de ses propres engagements | Les dettes liées au ménage et aux enfants restent communes dans leur effet |

| Dépenses du foyer | Chaque époux doit contribuer aux charges du mariage | Mieux vaut définir une logique de partage cohérente dès le départ |

Autrement dit, la séparation de biens protège surtout contre le mélange involontaire des patrimoines. Elle n’empêche ni les projets communs ni les achats partagés, mais elle oblige à les écrire proprement. C’est justement ce cadrage qui fait la différence avec le régime légal, que je détaille plus loin.

Pour quels couples ce régime est le plus pertinent

Les Notaires de France soulignent souvent ce choix quand l’un des époux exerce une profession libérale ou lorsqu’il existe des enfants nés d’une précédente union. Ces deux situations résument bien la logique du régime : on veut éviter qu’un risque professionnel, ou qu’un patrimoine familial déjà constitué, se retrouve dilué dans une masse commune difficile à démêler plus tard.

J’ajoute, en pratique, trois profils qui reviennent souvent :

- L’entrepreneur ou le travailleur indépendant qui veut limiter l’exposition du conjoint aux dettes professionnelles.

- Le couple recomposé qui souhaite distinguer clairement ce qui servira au nouveau foyer et ce qui doit rester rattaché à la première lignée familiale.

- Le couple aux patrimoines inégaux où l’un arrive avec un appartement, une épargne ou une entreprise déjà constituée.

Ce régime fonctionne aussi très bien quand chacun veut garder une vraie autonomie financière, sans que le mariage devienne une gestion collective permanente. En revanche, il est moins confortable si le couple veut tout mutualiser sans se poser de questions, car la séparation demande davantage de rigueur documentaire. C’est exactement pour cela que la signature devant notaire n’est pas une formalité accessoire, mais le coeur du dispositif.

Comment se passe la signature chez le notaire

Le contrat doit être établi avant la célébration du mariage. Il vaut mieux s’y prendre plusieurs semaines à l’avance, car le notaire ne fait pas qu’imprimer un modèle : il interroge le couple sur les biens déjà possédés, les enfants, les revenus, les dettes éventuelles et les projets d’achat. En clair, il cherche à éviter un texte trop vague qui deviendrait source de conflit au premier désaccord.

- On fait d’abord le point sur le patrimoine de chacun, y compris les biens professionnels et les emprunts en cours.

- On décide si certains achats devront être faits en indivision, notamment le logement familial.

- Le notaire rédige le contrat et ajuste les clauses si la situation du couple l’exige.

- Les futurs époux signent l’acte avant le mariage, puis reçoivent les documents nécessaires pour le dossier d’état civil.

Le dossier de base est simple, mais il ne doit pas être improvisé. Il faut au minimum une pièce d’identité, le livret de famille s’il existe déjà, et les coordonnées des enfants lorsque le couple en a. Le notaire vérifie aussi que le contrat respecte les règles d’ordre public, notamment les droits et devoirs du mariage, l’autorité parentale et l’ordre légal des héritiers. Là encore, l’objectif n’est pas de complexifier, mais de sécuriser.

Si vous achetez un bien ensemble, l’acte d’acquisition doit préciser les quotes-parts. C’est un détail que beaucoup négligent au début, puis regrettent plus tard au moment d’une séparation ou d’une succession. Sur ce point, je préfère toujours un écrit clair à une confiance implicite.

Combien coûte un contrat de mariage en séparation de biens

En 2026, le tarif réglementé des notaires suit encore la grille reconduite jusqu’au 29 février 2028. Ce qu’il faut retenir, c’est que le prix n’est pas figé : il dépend de la nature des biens mentionnés dans l’acte, des formalités annexes et de la présence ou non de clauses personnalisées.

Service-public précise que les émoluments du notaire sont de 188,68 € hors taxes jusqu’à 30 800 € de valeur mentionnée dans le contrat, puis proportionnels au-delà. À cela s’ajoutent les frais de procédure, de publicité, d’enregistrement et la TVA. En pratique, la facture totale reste souvent mesurée, mais elle peut grimper dès que le dossier devient patrimonialement plus riche.

| Hypothèse | Ordre de grandeur | Ce qui fait varier le montant |

|---|---|---|

| Contrat simple sans apport de biens | Environ 230 à 300 € TTC | Rédaction standard, peu de clauses spécifiques |

| Dossier classique avec formalités usuelles | Environ 350 à 600 € TTC | Enregistrement, copies, conseils, éventuelles mentions particulières |

| Dossier patrimonial plus complexe | Au-delà de 600 € TTC | Valeur des biens, indivision, clauses sur mesure, formalités additionnelles |

Le point de vigilance n’est pas seulement le prix d’entrée, mais le coût du faux bon choix. Un contrat mal calibré peut provoquer bien plus de frais plus tard, notamment si le couple doit prouver l’origine de fonds, liquider un bien indivis ou corriger une clause imprécise. Dans un dossier sérieux, le coût du notaire se lit donc comme une assurance de lisibilité juridique.

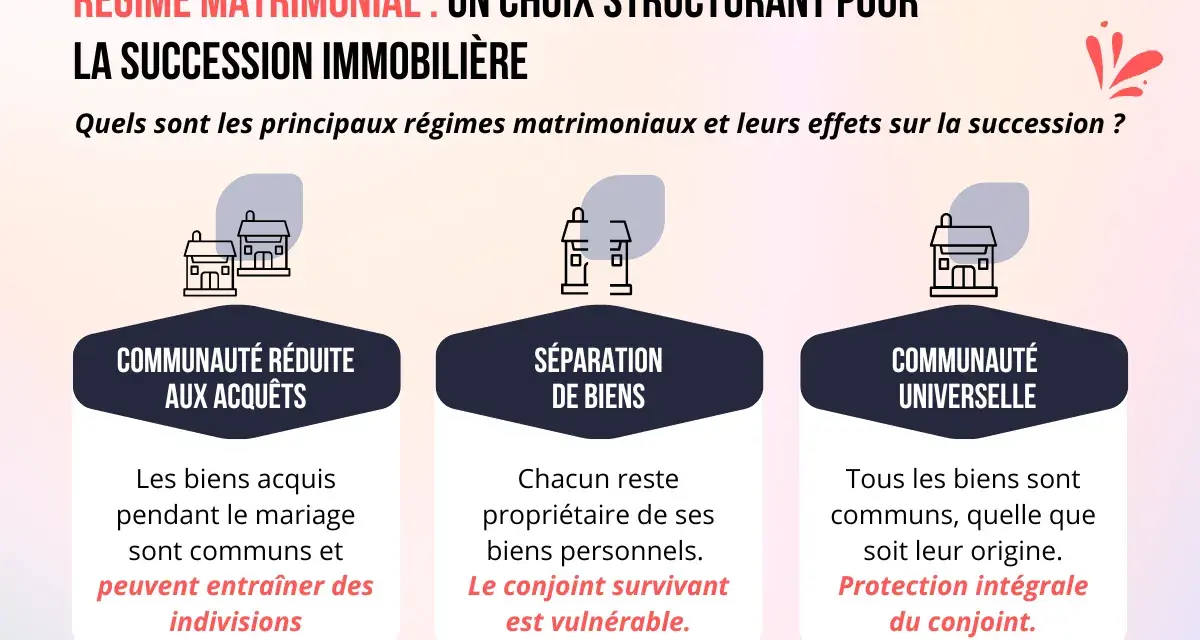

Séparation de biens ou communauté réduite aux acquêts

Sans contrat de mariage, les époux relèvent du régime légal de la communauté réduite aux acquêts. C’est le régime par défaut en France, et il ne faut pas le confondre avec une protection automatique du patrimoine de chacun. Ici, l’enrichissement du couple pendant le mariage est davantage mutualisé, ce qui simplifie certains dossiers mais en complique d’autres.

| Critère | Séparation de biens | Communauté réduite aux acquêts |

|---|---|---|

| Propriété des biens acquis pendant le mariage | Chaque époux reste propriétaire de ce qu’il achète, sauf achat commun | Les biens acquis à titre onéreux pendant le mariage sont en principe communs |

| Gestion des biens | Autonomie de chaque époux | Logique plus collective pour les biens communs |

| Exposition aux dettes | En principe individuelle, avec exceptions pour le ménage et les enfants | Le patrimoine commun peut être davantage exposé |

| Lecture en cas de divorce | Chacun reprend ses biens personnels et on partage les biens achetés ensemble | Il faut liquider la communauté puis partager les biens communs |

| Profil typique | Indépendants, entrepreneurs, familles recomposées, couples patrimoniaux | Couples qui veulent une logique de mise en commun plus large |

Le choix n’est donc pas entre un régime « bon » et un régime « mauvais », mais entre deux logiques patrimoniales. Si votre objectif est de conserver une frontière nette entre ce qui est à vous, ce qui est à votre conjoint et ce qui est acheté ensemble, la séparation de biens est souvent plus lisible. Si, au contraire, vous cherchez une mutualisation plus poussée, le régime légal peut être plus naturel.

Les erreurs qui créent le plus de litiges

Je vois souvent les mêmes tensions revenir, et elles tiennent rarement à la théorie. Elles viennent d’un quotidien mal cadré, où l’on croit que la séparation de biens règle tout alors qu’elle laisse subsister plusieurs zones grises.

- Confondre compte joint et copropriété : verser de l’argent sur un compte commun ne rend pas automatiquement un bien commun.

- Ne pas prouver l’origine des fonds : sans trace bancaire ou sans écriture claire, il devient plus difficile d’établir qui a payé quoi.

- Acheter un logement sans préciser les quotes-parts : la répartition financière réelle doit apparaître dans l’acte.

- Oublier la contribution aux charges du mariage : la séparation des patrimoines ne supprime pas l’obligation de participer à la vie du foyer.

- Penser que la succession est réglée par le régime matrimonial : ce sont deux sujets distincts, même s’ils se croisent souvent en pratique.

Une règle simple évite une grande partie des blocages : plus l’argent circule entre les époux, plus il faut documenter. C’est peu romantique, mais très efficace. Dans les dossiers solides, on garde les justificatifs, on formalise les achats en commun et on évite les arrangements oraux flous qui ne résistent pas à un divorce, à un décès ou à un désaccord fiscal.

Quand il faut garder de la souplesse dans le contrat

Le régime choisi au mariage n’est pas forcément figé pour toute la vie. Si la situation du couple change, il est possible de modifier le régime matrimonial par acte notarié. Le notaire rédige alors une nouvelle convention, informe les enfants majeurs et les créanciers, et le changement peut donner lieu à opposition dans un délai de 3 mois. En cas de contestation ou de situation particulière, l’homologation par le juge peut redevenir nécessaire.À l’égard des tiers, le nouveau régime prend effet 3 mois après la mention portée en marge de l’acte de mariage. C’est un point important, parce qu’il évite de croire qu’un simple rendez-vous chez le notaire suffit à tout modifier instantanément. Si vous passez d’un régime communautaire à une séparation de biens, il faut aussi anticiper la liquidation de l’ancien régime, ce qui peut alourdir le coût et le calendrier.

Mon conseil le plus utile est simple : avant de signer, demandez-vous si votre vie de couple va rester stable sur le plan patrimonial ou si elle peut évoluer vite. Entre une création d’entreprise, un achat immobilier, des enfants d’une autre union ou une reprise d’activité indépendante, la bonne réponse n’est pas toujours la plus protectrice en apparence. C’est souvent celle qui reste lisible, prouvable et compatible avec vos projets à cinq ou dix ans.En pratique, une séparation de biens bien rédigée protège surtout contre les zones floues : biens achetés ensemble, remboursements croisés, dettes mal identifiées et succession mal anticipée. Quand le dossier est simple, le régime est très lisible; quand il est plus riche, il faut des clauses claires et des preuves solides. C’est cette discipline-là qui fait la différence entre un contrat utile et un contrat théoriquement rassurant mais difficile à appliquer.