L’assurance-vie reste l’un des rares placements qui combinent souplesse, fiscalité avantageuse et transmission organisée. Encore faut-il savoir ce qui relève du vrai atout, du simple argument commercial et du piège classique, surtout quand on compare fonds en euros, unités de compte et règles fiscales françaises.

L’essentiel à retenir avant de décider

- Le contrat sert à la fois d’enveloppe d’épargne et d’outil de transmission, avec une grande souplesse de versement et de retrait.

- Les gains ne sont imposés qu’en cas de rachat, et la fiscalité devient nettement plus favorable après 8 ans.

- Le fonds en euros protège le capital, tandis que les unités de compte peuvent offrir davantage de rendement mais sans garantie.

- Les frais, la qualité des supports et la clause bénéficiaire pèsent autant que la fiscalité sur le résultat final.

- Le contrat est pertinent pour épargner sur le long terme, moins convaincant si vous cherchez une solution ultra simple et sans risque.

Ce que couvre vraiment un contrat d’assurance-vie

Je préfère toujours partir de là, parce qu’on confond souvent l’assurance-vie avec une assurance décès classique. En réalité, le contrat français d’assurance-vie est surtout une enveloppe d’épargne et de placement qui permet de verser de l’argent, de le répartir sur différents supports, puis de récupérer tout ou partie du capital selon ses besoins.

Son intérêt tient à trois mécanismes très concrets. D’abord, les versements sont libres ou programmés, ce qui facilite l’épargne progressive. Ensuite, le contrat n’est pas figé: on peut arbitrer entre supports, modifier l’allocation et faire un rachat partiel ou total. Enfin, la clause bénéficiaire permet d’organiser la transmission hors du cadre successoral classique, dans les limites prévues par la loi.

Fonds en euros et unités de compte ne servent pas le même objectif

Le bon réflexe consiste à distinguer la sécurité de la performance potentielle. Le fonds en euros vise la protection du capital, avec un rendement généralement plus modeste. Les unités de compte, elles, exposent à des actifs comme les actions, les obligations ou l’immobilier, avec un capital non garanti mais un potentiel supérieur sur la durée.

| Support | Atout principal | Limite principale | Profil adapté |

|---|---|---|---|

| Fonds en euros | Capital protégé | Rendement souvent plus faible | Épargnant prudent |

| Unités de compte | Potentiel de performance | Risque de baisse | Horizon long et tolérance au risque |

| Mix des deux | Compromis entre sécurité et rendement | Demande un pilotage sérieux | Profil équilibré |

Autrement dit, le contrat est intéressant parce qu’il laisse choisir le niveau de risque. C’est précisément ce point qui rend la fiscalité si importante, car elle décide du rendement net réel au moment où l’on retire l’argent.

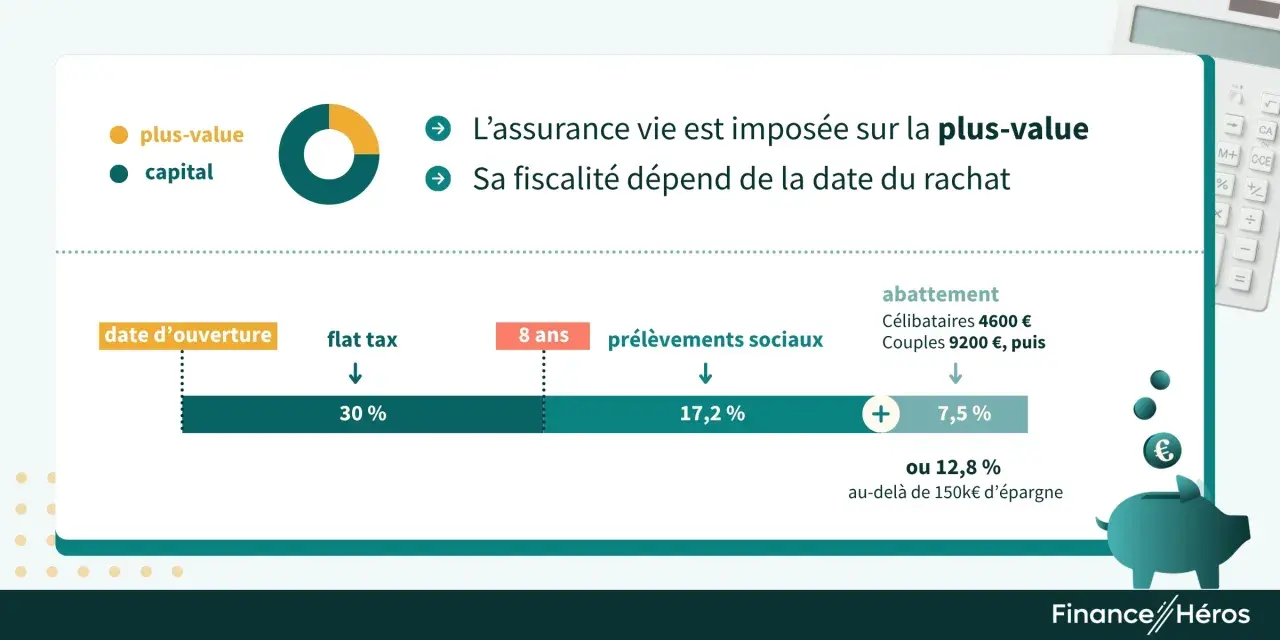

La fiscalité qui fait la différence à la sortie

Sur ce sujet, les règles françaises sont assez favorables, mais elles sont plus subtiles qu’on ne le croit. Le point central est simple: les gains ne sont imposés qu’en cas de rachat, pas tant que l’argent reste dans le contrat. Les prélèvements sociaux de 17,2 % s’appliquent toutefois aux gains selon les règles en vigueur.

Pour les retraits, la durée du contrat change tout. Après 8 ans, on bénéficie d’un abattement annuel sur les gains de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à imposition commune. En pratique, c’est souvent cette mécanique qui rend le contrat intéressant sur le long terme, bien plus que le rendement brut affiché.

| Situation | Traitement fiscal des gains | Point d’attention |

|---|---|---|

| Rachat avant 8 ans | Imposition au PFU ou, selon les cas, au barème | Fiscalité moins favorable |

| Rachat après 8 ans | Abattement annuel de 4 600 € ou 9 200 €, puis fiscalité allégée | Très intéressant pour les retraits progressifs |

| Décès avant 70 ans | Abattement de 152 500 € par bénéficiaire, puis taxation spécifique | Transmission souvent optimisée |

| Décès après 70 ans | Abattement global de 30 500 € sur les primes, le reste rejoint l’actif successoral | Les intérêts restent en principe exonérés dans ce cadre |

Il faut aussi garder en tête un détail pratique: après un rachat, le versement des sommes par l’assureur ne doit pas dépasser deux mois, rappelle Service Public. C’est une nuance utile, car le contrat n’est pas bloqué, mais il n’est pas non plus un compte courant.

Une fois cette mécanique comprise, les avantages patrimoniaux du contrat deviennent beaucoup plus lisibles.

Les avantages concrets que je vois le plus souvent

Le premier avantage est la souplesse. On peut verser quand on veut, retirer partiellement quand on veut et ajuster l’allocation selon son âge, ses projets ou la conjoncture. Pour un ménage qui veut se constituer une épargne de moyen ou long terme sans fermer complètement la porte à un besoin imprévu, c’est un vrai atout.

Le deuxième avantage est la transmission. La clause bénéficiaire permet de désigner très précisément les personnes qui recevront le capital au décès, parfois avec une fiscalité plus douce que celle d’une succession classique. C’est l’une des raisons pour lesquelles l’assurance-vie reste si utilisée en France: elle est à la fois patrimoniale et juridique.

Le troisième avantage, souvent sous-estimé, est la diversification. Le contrat peut combiner fonds sécurisés et supports plus dynamiques. Quand il est bien construit, il sert de base à une stratégie simple: garder une poche de sécurité en euros et faire travailler le reste sur une durée longue.

Lire aussi : Revenu exceptionnel - Évitez l'explosion fiscale avec le quotient

Pourquoi la gestion pilotée peut aider, sans tout résoudre

La gestion pilotée convient à ceux qui veulent déléguer en partie les arbitrages. L’idée est simple: un professionnel ajuste la répartition des supports selon le profil de risque et l’horizon de placement. C’est utile, mais ce n’est pas une garantie de performance, et cela ne dispense pas de regarder les frais ni la composition réelle du contrat.

Dans les faits, l’assurance-vie marche très bien quand on accepte un horizon long, une certaine discipline d’épargne et des objectifs clairs. Dès qu’on cherche un placement magique, elle déçoit. C’est là que ses limites deviennent importantes à regarder en face.

Les limites et les pièges qui font perdre l’avantage

Le premier piège, c’est de croire que tous les contrats se valent. Ils ne se valent pas. Les frais d’entrée, de gestion, d’arbitrage et parfois de sortie peuvent rogner fortement la performance. L’AMF rappelle d’ailleurs que les frais de gestion des contrats d’assurance-vie observés sur le marché se situaient entre 0,70 % et 1,01 % en 2023, avant même de compter les frais des supports eux-mêmes.

Le deuxième piège, c’est de surcharger le contrat en unités de compte sans accepter leur volatilité. Ces supports peuvent être pertinents, mais il faut assumer qu’ils ne garantissent pas le capital. Une baisse de marché au mauvais moment peut peser lourd si le besoin de liquidités arrive trop tôt.

Le troisième piège, plus discret, est la mauvaise sortie. Beaucoup de contrats sont ouverts puis laissés sans pilotage, avec une allocation qui ne correspond plus ni à l’âge du souscripteur ni à son objectif initial. On finit alors avec un contrat coûteux, peu lisible et fiscalement sous-exploité.

- Frais mal maîtrisés : ils réduisent le rendement net plus vite qu’on ne l’imagine.

- Support mal adapté : trop d’unités de compte pour un profil prudent, ou trop de fonds en euros pour un objectif de croissance.

- Clause bénéficiaire négligée : elle doit être relue après un mariage, une naissance, un divorce ou un décès dans la famille.

- Sortie mal anticipée : un rachat trop précoce peut neutraliser une partie de l’intérêt fiscal.

- Sortie en rente choisie trop vite : elle est irréversible et vous fait perdre la maîtrise du capital.

Je le dis souvent de façon assez directe: l’assurance-vie n’est pas mauvaise, c’est l’usage qu’on en fait qui la rend moyenne ou excellente. D’où l’importance de choisir la bonne répartition entre sécurité, rendement et horizon de placement.

Comment choisir entre sécurité, rendement et horizon de placement

Je raisonne presque toujours par durée. Si l’argent peut servir dans moins de trois à cinq ans, je privilégie la prudence et la disponibilité. Si l’objectif est de préparer un projet à dix ans ou plus, les unités de compte peuvent reprendre de l’intérêt, à condition de ne pas abandonner la poche sécurisée.

| Horizon | Logique de placement | Ce que je privilégie | Ce que j’évite |

|---|---|---|---|

| 1 à 3 ans | Sécurité et liquidité | Fonds en euros, faible exposition au risque | Allouer trop aux unités de compte |

| 3 à 8 ans | Équilibre progressif | Mix prudent ou équilibré | Contrat laissé sans arbitrage |

| 8 ans et plus | Optimisation fiscale et croissance | Allocation diversifiée, retraits pensés à l’avance | Conserver une stratégie figée |

Quelques profils reviennent souvent dans la pratique. Un épargnant prudent peut garder une majorité en fonds en euros et une petite poche diversifiée. Un profil équilibré peut accepter davantage d’unités de compte, mais seulement si l’horizon est long et si les frais sont raisonnables. Un profil plus dynamique peut chercher plus de performance, mais il doit accepter les à-coups de marché.

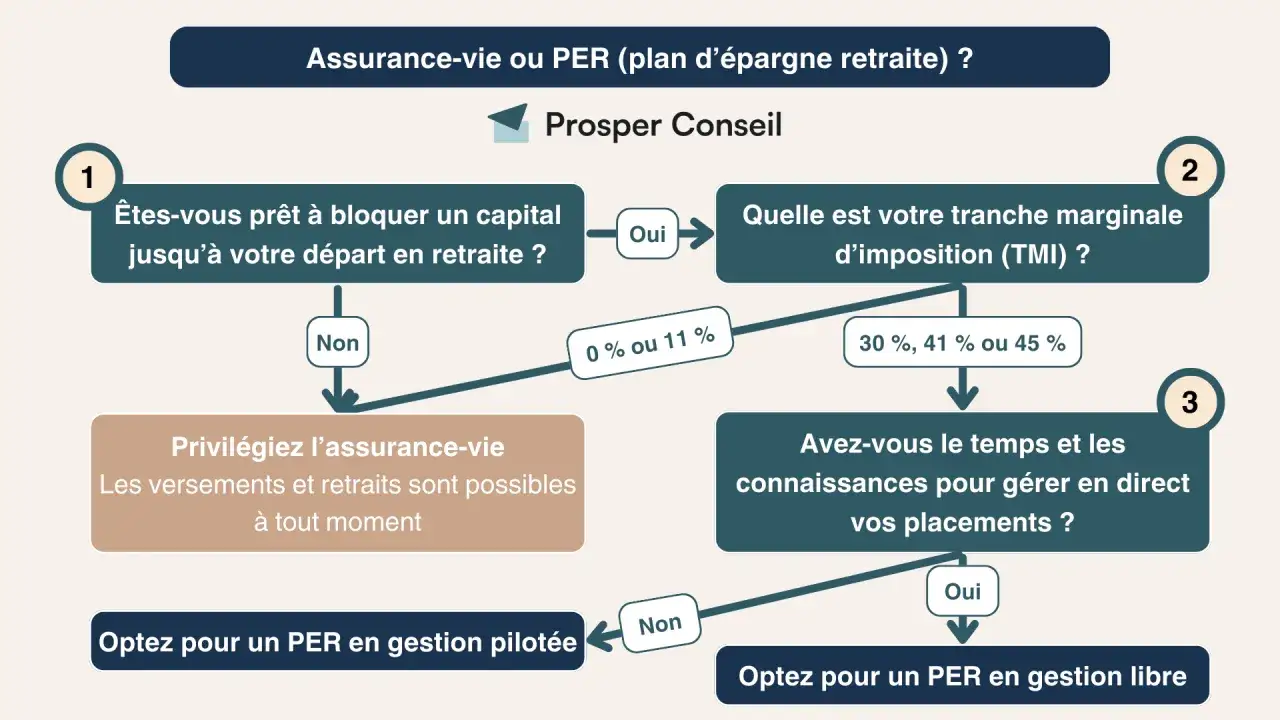

Il y a aussi un arbitrage utile entre assurance-vie et autres enveloppes. Pour une épargne très courte, un livret réglementé reste souvent plus cohérent. Pour la retraite, le PER peut être plus adapté si l’objectif est d’accepter une indisponibilité plus forte en échange d’un cadre fiscal spécifique. L’assurance-vie garde toutefois un avantage décisif: elle reste beaucoup plus souple.

C’est justement pour cette raison que je termine toujours par quelques vérifications très concrètes avant d’ouvrir un contrat.

Ce que je vérifierais avant de signer en 2026

Avant de souscrire, je regarde toujours cinq points. D’abord, la structure des frais: frais sur versement, frais de gestion du contrat, frais liés aux supports et, si besoin, frais d’arbitrage. Ensuite, la qualité réelle des supports: un bon fonds en euros, des unités de compte cohérentes et pas seulement un catalogue interminable.

Je vérifie aussi la clause bénéficiaire, parce qu’elle fait toute la différence au moment du décès et qu’elle doit être rédigée proprement. J’examine enfin la souplesse de gestion: possibilité d’arbitrage, versements programmés, gestion libre ou pilotée, simplicité des rachats et qualité du service client.

- Les frais doivent être lisibles et acceptables dès le départ.

- Le fonds en euros doit être cohérent si vous cherchez une base prudente.

- Les unités de compte doivent correspondre à votre horizon, pas à la mode du moment.

- La clause bénéficiaire doit être relue après chaque grand changement de vie.

- La stratégie de retrait doit être pensée avant le besoin d’argent, pas au dernier moment.

En 2026, mon avis reste nuancé mais ferme: l’assurance-vie n’est pas un produit miracle, pourtant elle demeure l’un des meilleurs outils français pour épargner avec souplesse, organiser une transmission et optimiser la fiscalité à condition d’éviter les contrats chargés en frais ou mal adaptés au profil. Si vous la traitez comme une enveloppe patrimoniale de long terme, elle garde une vraie utilité; si vous la laissez dormir sans stratégie, elle perd l’essentiel de sa valeur.