Les points à retenir avant de déclarer un revenu exceptionnel

- Un revenu est en principe exceptionnel s’il dépasse la moyenne des revenus imposables des trois années précédentes.

- Certains revenus sont exceptionnels même sans comparaison de montant, notamment plusieurs indemnités de rupture ou de départ.

- Le système du quotient lisse l’impôt en ajoutant seulement un quart du revenu au calcul, puis en multipliant le supplément par quatre.

- La demande doit être faite dans la déclaration, en pratique via la case dédiée de la 2042 C et avec le détail du revenu.

- Un revenu exceptionnel peut aussi faire bouger le revenu fiscal de référence et déclencher d’autres prélèvements pour les hauts revenus.

Quand un revenu devient exceptionnel au sens fiscal

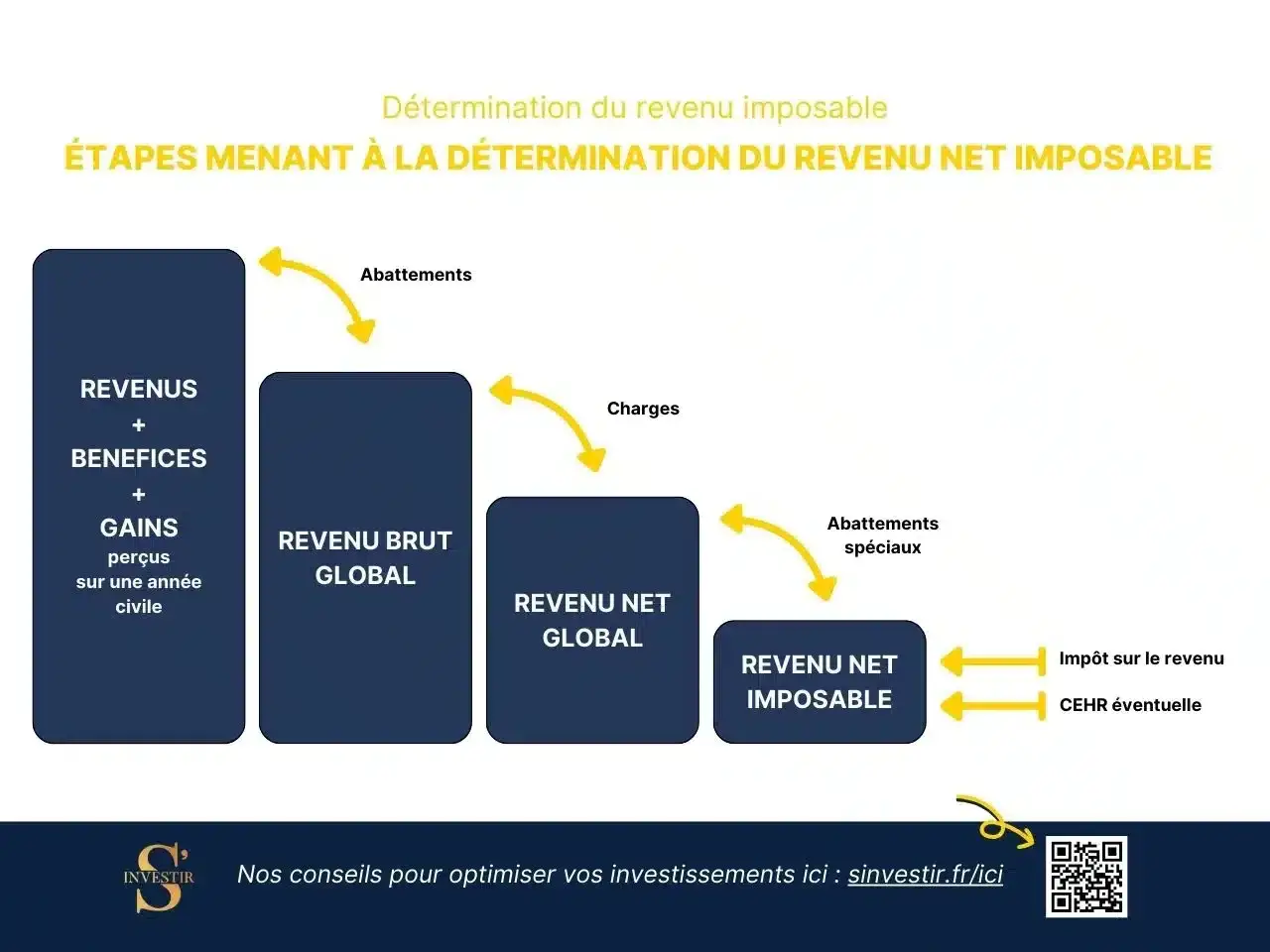

En fiscalité française, je préfère parler de revenu exceptionnel quand la somme perçue ne ressemble pas à un revenu récurrent et qu’elle crée une rupture nette avec vos revenus habituels. En pratique, l’administration retient surtout deux idées simples : la répétition et le niveau. Un revenu est en principe exceptionnel s’il dépasse la moyenne de vos revenus imposables des trois années précédentes, en tenant compte du foyer fiscal et non d’une seule personne isolée.

| Critère | Ce que regarde le fisc | Effet concret |

|---|---|---|

| Caractère non récurrent | Le revenu ne se renouvelle pas chaque année | Il peut être traité comme exceptionnel |

| Comparaison sur 3 ans | La moyenne des revenus imposables précédents du foyer | Le montant doit dépasser cette moyenne pour entrer dans la catégorie |

| Montant reçu | Le poids du versement dans l’année | Une prime ou un capital isolé peut faire bondir l’impôt sans lissage |

Cette logique est importante, parce qu’elle évite de confondre un simple pic de revenus avec une vraie situation exceptionnelle. Une rémunération variable qui revient chaque année n’a pas le même traitement qu’une prime unique ou qu’un capital versé une seule fois. Une fois ce tri posé, la vraie question devient celle du calcul de l’impôt, et c’est là que le quotient change tout.

Comment le quotient lisse l’impôt au lieu de le faire bondir

Le mécanisme du quotient existe pour neutraliser l’effet de seuil du barème progressif. Sans lui, une somme reçue en une fois peut vous faire grimper artificiellement dans une tranche plus élevée et alourdir l’impôt au-delà de ce qui serait cohérent sur l’ensemble de votre année. Avec le quotient, on ne taxe pas immédiatement la totalité du revenu exceptionnel comme un revenu ordinaire : on n’en ajoute que le quart au revenu habituel, on calcule le supplément d’impôt, puis on multiplie ce supplément par quatre.

- Je prends le revenu exceptionnel net imposable.

- J’ajoute son quart au revenu ordinaire du foyer pour simuler l’impact fiscal.

- Je calcule le supplément d’impôt correspondant.

- Je multiplie ce supplément par quatre pour obtenir l’impôt lié au revenu exceptionnel.

Ce point est décisif : l’impôt relatif à ce revenu est payé en une seule fois, mais il est calculé comme s’il était étalé sur une base plus douce. Autrement dit, le quotient ne réduit pas forcément le revenu imposable, il réduit surtout la violence du passage dans une tranche plus haute. C’est exactement pour cela qu’il est souvent utile sur une indemnité de départ ou une prime importante, alors qu’il apporte peu sur un petit montant déjà absorbé par le barème.

Je conseille toujours de faire une simulation simple avant de déclarer. Sur une prime de 20 000 €, le calcul ne se fait pas comme si 20 000 € s’ajoutaient brutalement à vos autres revenus : on teste l’effet sur 5 000 €, puis on applique le multiplicateur. Dans beaucoup de dossiers, c’est ce lissage qui fait la différence entre une facture fiscale très lourde et un surcoût encore raisonnable. Le vrai sujet, ensuite, est de savoir quels revenus peuvent entrer dans ce cadre.

Les revenus qui entrent le plus souvent dans ce cadre

La liste des revenus exceptionnels n’est pas abstraite. Dans la pratique, je rencontre surtout des situations liées au travail, à la retraite et à certains produits patrimoniaux. Service Public rappelle que plusieurs indemnités et primes peuvent être traitées comme exceptionnelles, même lorsque leur montant n’est pas comparé à la moyenne des trois années précédentes.

| Exemple | Pourquoi c’est souvent exceptionnel | Point d’attention |

|---|---|---|

| Indemnité de rupture de contrat de travail | Elle peut résulter d’un événement unique | Seule la part imposable est concernée |

| Prime de départ volontaire | Elle n’a pas vocation à revenir chaque année | Elle peut relever du quotient quel que soit son montant |

| Prime de mobilité | Elle accompagne un changement ponctuel de poste ou de lieu | Le montant doit être isolé et bien documenté |

| Indemnité de départ en retraite ou de mise à la retraite | Elle marque la fin d’un cycle professionnel | Il faut distinguer la part imposable des exonérations éventuelles |

| Rachat de trimestres de retraite | Le versement n’est pas un revenu ordinaire récurrent | La qualification dépend de la nature exacte de l’opération |

| Versement forfaitaire unique remplaçant une petite pension | Il substitue un capital à une rente | Le traitement fiscal doit être vérifié avant déclaration |

| Capital lié à certains placements retraite | Une fraction du capital peut relever du quotient selon l’origine des versements | Le détail du contrat compte autant que le montant reçu |

Le point que beaucoup sous-estiment, c’est que l’origine du revenu compte autant que son montant. Un capital issu d’un produit d’épargne-retraite ou d’un ancien contrat n’est pas analysé comme une simple rentrée d’argent : le fisc regarde la nature des versements, leur fiscalité d’origine et la manière dont la somme a été constituée. Dans le domaine des placements, c’est souvent là que se cachent les erreurs les plus coûteuses, car on croit avoir un revenu “unique” alors que le traitement fiscal est plus nuancé.

Déclarer correctement pour ne pas perdre l’avantage

Le mécanisme du quotient n’est pas automatique dans tous les cas : il faut le demander correctement. L’administration fiscale indique que le revenu exceptionnel doit être porté dans la rubrique dédiée de la déclaration, en pratique via la case 0XX de la déclaration complémentaire 2042 C, sans être réintégré dans les autres rubriques de revenus. Il faut aussi préciser la nature du revenu, son montant et la personne du foyer qui l’a perçu.

- Je vérifie d’abord si la somme est réellement exceptionnelle ou simplement plus élevée qu’habituellement.

- Je calcule la part imposable exacte, surtout pour les indemnités de rupture ou de départ.

- Je la déclare dans la rubrique spéciale, pas dans les revenus ordinaires.

- Je détaille la nature du versement pour éviter tout blocage ou toute interprétation défavorable.

- Je contrôle que le revenu n’a pas été compté deux fois dans la déclaration.

Le piège classique, c’est la double saisie. Si vous placez le même montant dans une case standard et dans la rubrique des revenus exceptionnels, vous créez une incohérence qui peut vous coûter du temps, voire une imposition mal calculée. Autre erreur fréquente : oublier que la demande doit être formulée au moment de la déclaration annuelle. Je préfère être très concret sur ce point, parce qu’un revenu mal déclaré perd souvent son avantage au lieu d’être simplement “corrigé plus tard”. La suite logique, c’est de mesurer ce que ce revenu change au-delà du simple impôt sur le revenu.

Ce que ce revenu change au-delà de l’impôt sur le revenu

Un revenu exceptionnel n’agit pas seulement sur l’impôt dû cette année-là. Il peut aussi faire monter le revenu fiscal de référence, qui sert de base à plusieurs mécanismes annexes. C’est important, parce qu’un foyer peut penser avoir simplement encaissé une prime ou un capital, alors qu’il franchit en réalité un seuil qui déclenche une contribution supplémentaire.

| Mécanisme | Seuils principaux | Ce que change le revenu exceptionnel |

|---|---|---|

| Contribution exceptionnelle sur les hauts revenus | 250 000 € pour une personne seule, 500 000 € pour un couple imposé ensemble | Elle peut s’ajouter si le RFR dépasse ces seuils, avec des taux de 3 % puis 4 % selon les tranches |

| Contribution différentielle sur les hauts revenus | Les mêmes seuils de RFR servent de repère | Elle peut compléter l’impôt pour atteindre un niveau minimal d’imposition, sous conditions |

| Effet sur le foyer fiscal | Le calcul se fait au niveau du foyer, pas seulement du bénéficiaire | Un revenu perçu par un seul membre peut peser sur toute la déclaration commune |

Je regarde toujours ce point quand le foyer approche des seuils élevés, parce que l’effet d’un revenu exceptionnel peut être plus large que prévu. Une prime de fin de carrière, un capital retraite ou une indemnité de rupture ne se contente pas d’augmenter l’impôt principal : elle peut aussi faire basculer le foyer dans une couche de fiscalité additionnelle. En pratique, si vous êtes proche de ces seuils, une simulation complète vaut bien plus qu’un calcul rapide sur le seul barème de l’impôt. Le dernier réflexe, avant de valider la déclaration, consiste justement à verrouiller ces détails.

Ce que je vérifie avant de valider la déclaration

Quand je traite ce type de dossier, je fais toujours le même contrôle final. Il ne prend pas longtemps, mais il évite les mauvaises surprises, surtout quand la somme provient d’un licenciement, d’une retraite ou d’un produit de placement.

- Je confirme que le revenu est bien exceptionnel et non récurrent.

- Je distingue la part imposable de la part exonérée.

- Je vérifie si le quotient est intéressant ou non selon le niveau de revenu du foyer.

- Je contrôle la saisie en case 0XX et le détail des montants.

- Je regarde l’impact sur le revenu fiscal de référence et sur les contributions des hauts revenus.

Si je devais résumer la méthode en une phrase, je dirais ceci : un revenu exceptionnel doit être identifié, isolé, déclaré correctement et simulé avant validation. C’est ce chemin-là qui permet de payer l’impôt juste, sans perdre le bénéfice du quotient ni déclencher une surtaxation évitable. Quand la somme vient d’un placement, d’une rupture de contrat ou d’un départ en retraite, ce niveau de précision fait souvent la différence entre une déclaration propre et une facture fiscale inutilement lourde.