La fiscalité du plan d’épargne retraite se joue à trois moments précis: quand vous versez, quand vous sortez, et quand vous débloquez par exception. C’est là que se construit, ou se perd, l’avantage réel du dispositif. Je vais vous montrer comment lire ce mécanisme sans jargon inutile, avec les plafonds utiles, les bons arbitrages et les pièges que je vois le plus souvent.

Ce qu’il faut vérifier avant de verser sur un PER

- Les versements volontaires peuvent être déduits du revenu imposable, mais seulement dans la limite de votre plafond personnel.

- En 2026, les versements effectués après 70 ans restent possibles sur un PER individuel, mais ils ne sont plus déductibles.

- Si vous avez déduit à l’entrée, le capital correspondant aux versements est taxé au barème de l’impôt sur le revenu à la sortie; les gains supportent un PFU de 31,4 % en 2026.

- Si vous n’avez pas déduit à l’entrée, les versements ressortent en principe exonérés d’impôt; seuls les gains sont taxés.

- La sortie en rente n’a pas la même logique fiscale que la sortie en capital, et ce choix change souvent le calcul final.

- Le déblocage anticipé existe, mais seulement dans des cas précis comme l’achat de la résidence principale ou certains accidents de la vie.

La mécanique fiscale du PER

Je vois souvent la même erreur: on regarde le PER comme un simple produit d’épargne, alors que c’est d’abord un outil fiscal à deux étages. À l’entrée, vous pouvez réduire votre revenu imposable; à la sortie, l’administration fiscale récupère tout ou partie de l’avantage selon la manière dont le contrat a été alimenté.

Le principe est simple. Les versements volontaires sur un PER individuel peuvent être déduits de votre revenu imposable dans la limite d’un plafond. Le ministère de l’Économie rappelle d’ailleurs que ces versements sont fiscalisés au moment de la liquidation si vous avez choisi la déduction. En revanche, les sommes issues de l’épargne salariale ou de certains abondements d’entreprise suivent souvent une logique plus douce à l’entrée.

Autre point utile: un PER individuel n’est pas forcément fermé dès le départ à la retraite. Si le contrat ne prévoit pas de limite d’âge et qu’il n’a pas été totalement liquidé, il peut rester alimenté. En 2026, les versements réalisés après 70 ans restent possibles, mais ils ne sont plus déductibles du revenu imposable. Cette simple bascule change déjà le calcul d’intérêt du plan, et elle mérite qu’on s’arrête sur le choix entre déduction et non-déduction.

Cette base posée, le vrai sujet devient: faut-il prendre l’avantage fiscal tout de suite ou le garder pour la sortie ?

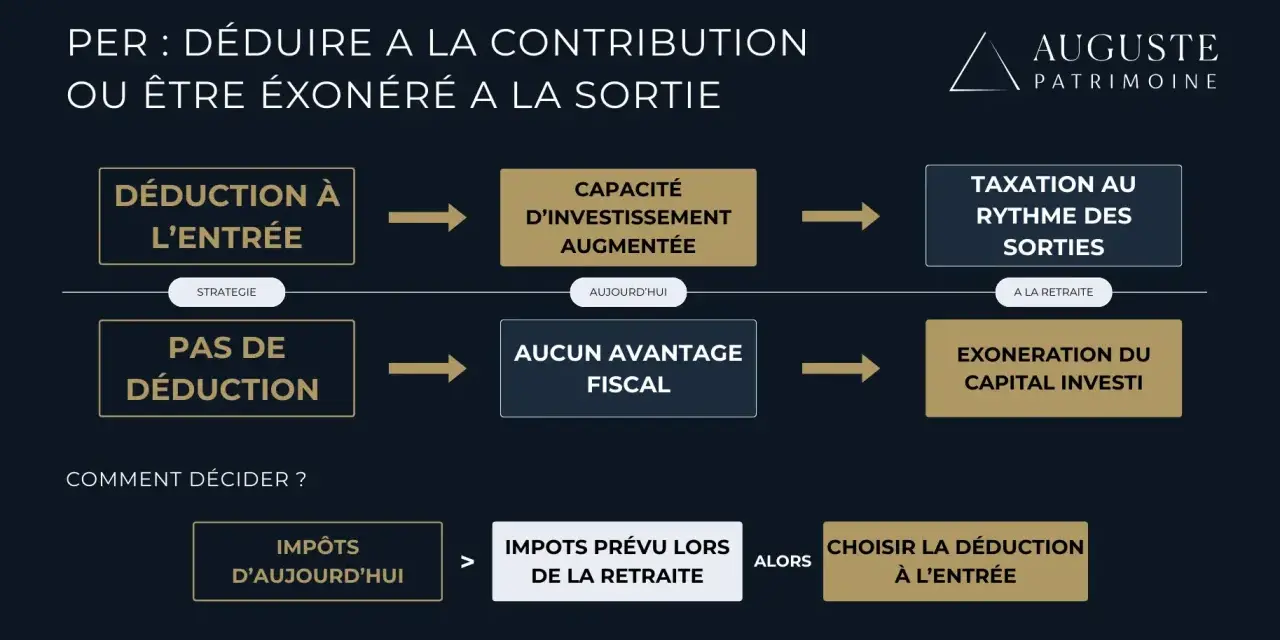

Déduire ses versements ou non

Le choix se fait au moment de chaque versement volontaire. Service-Public rappelle que vous devez indiquer au gestionnaire si vous souhaitez déduire ou non la somme versée. C’est un point technique, mais il est décisif: une même somme ne produit pas le même effet selon l’option retenue.

| Option | Intérêt principal | Ce qui se passe à la sortie | Profil pour lequel cela peut avoir du sens |

|---|---|---|---|

| Versement déductible | Baisse immédiate du revenu imposable et donc, souvent, de l’impôt. | Le capital correspondant aux versements est imposé au barème de l’impôt sur le revenu; les gains sont taxés au PFU de 31,4 % en 2026. | Contribuable déjà imposé à un taux marginal confortable et qui anticipe une fiscalité plus faible à la retraite. |

| Versement non déductible | Pas d’avantage à l’entrée, mais sortie souvent plus lisible fiscalement. | Le capital correspondant aux versements est en principe exonéré d’impôt sur le revenu et de prélèvements sociaux; seuls les gains sont taxés au PFU de 31,4 % en 2026. | Contribuable peu ou pas imposé aujourd’hui, ou qui préfère préserver une marge de manœuvre fiscale à la sortie. |

Le plafond de déduction est lui-même très encadré. Pour un salarié, il est en règle générale égal à 10 % des revenus d’activité nets de frais professionnels de 2025, avec un maximum de 37 680 €, ou 4 710 € si ce montant est plus élevé. Pour une personne sans revenu professionnel, le plafond est de 4 710 €. Le plafond non utilisé peut se reporter sur cinq ans à partir des plafonds de 2026, ce qui est pratique si vous n’avez pas versé chaque année de façon régulière.

Il y a aussi un levier que beaucoup sous-estiment: pour un couple marié ou pacsé soumis à imposition commune, les plafonds peuvent être mutualisés. En clair, si l’un des deux utilise mal son plafond et l’autre verse davantage, on peut parfois optimiser l’ensemble du foyer. Pour une lecture exacte, je conseille toujours de vérifier le plafond prérempli sur l’avis d’impôt avant de faire un versement important.

Dans les faits, la bonne question n’est pas “déduire ou pas ?”, mais “quelle différence de taux vais-je avoir entre aujourd’hui et ma retraite ?”. C’est ce calcul-là qui mène naturellement à la forme de sortie.Capital ou rente, la sortie ne se taxe pas pareil

La forme de sortie change réellement la facture. Le capital donne de la souplesse; la rente donne de la visibilité. Fiscalement, les deux n’aboutissent pas au même résultat, et le traitement dépend aussi du fait que vos versements aient été déduits ou non.

| Cas de sortie | Impôt sur le revenu | Prélèvements sociaux | Ce qu’il faut retenir |

|---|---|---|---|

| Capital avec versements déduits | Le capital correspondant aux versements est imposé au barème progressif, sans abattement de 10 %. | Pas de prélèvements sociaux sur cette part; les gains supportent le PFU de 31,4 % en 2026. | Avantage fort à l’entrée, mais fiscalité plus lourde à la sortie sur la part versée. |

| Capital avec versements non déduits | Le capital correspondant aux versements est exonéré. | Aucun prélèvement social sur cette part; les gains supportent le PFU de 31,4 % en 2026. | Option souvent plus simple si vous ne tirez aucun gain fiscal aujourd’hui. |

| Rente avec versements déduits | La rente est imposée comme une pension de retraite, avec abattement automatique de 10 % sur l’ensemble de cette catégorie. | Des prélèvements sociaux s’appliquent sur une fraction de la rente; le taux est de 18,6 % en 2026 pour les revenus de placement. | Intéressant si vous cherchez un revenu régulier et que votre tranche d’imposition future sera plus basse. |

| Rente avec versements non déduits | Seule une fraction de la rente est taxable, selon votre âge au premier versement. | La fraction imposable supporte aussi les prélèvements sociaux. | Fiscalité souvent plus souple à long terme, mais moins lisible qu’un capital. |

Le détail qui compte ici, c’est la chronologie. Si vous avez déduit vos versements, vous avez gagné sur le revenu imposable au départ, mais vous récupérez cette économie sous une autre forme à la sortie. Si vous n’avez pas déduit, vous évitez cette reprise au moment du dénouement, mais vous renoncez à l’avantage immédiat. C’est un vrai arbitrage de trésorerie et de fiscalité, pas un simple choix de préférence.

Je trouve utile de raisonner ainsi: capital si vous voulez garder la main sur l’argent et que vous acceptez une fiscalité plus lisible sur les gains; rente si vous cherchez un revenu régulier et que la logique de pension vous convient mieux. Une fois ce point tranché, il reste à savoir ce qu’il se passe quand on débloque avant l’âge normal de sortie.

Les sorties anticipées qu’on peut vraiment utiliser

Le PER n’est pas bloqué de façon absolue. En principe, l’épargne reste indisponible jusqu’à la retraite, mais la loi prévoit plusieurs cas de déblocage anticipé. Il faut toutefois garder une idée claire en tête: le motif de déblocage influence directement la taxation.

- Décès du conjoint ou du partenaire de Pacs : le déblocage anticipé est possible, avec une fiscalité favorable sur la part correspondant aux versements.

- Invalidité de 2e ou 3e catégorie du titulaire, de son époux ou de son partenaire de Pacs, ou de ses enfants : la part de capital correspondant aux versements est exonérée d’impôt sur le revenu et de prélèvements sociaux.

- Affection grave, handicap ou accident particulièrement grave touchant un enfant à charge : même logique, avec exonération sur la part correspondant aux versements.

- Surendettement : le déblocage peut être demandé dans un cadre encadré par la commission de surendettement.

- Fin des droits au chômage ou certaines cessations de fonctions de mandataire social : le PER peut être débloqué dans des cas précis.

- Cessation d’activité non salariée après liquidation judiciaire : le déblocage est également possible.

- Achat de la résidence principale : c’est le cas le plus connu, mais il faut distinguer le type de versement qui a alimenté le plan.

Pour l’achat de la résidence principale, la fiscalité dépend du choix fait à l’entrée. Si les versements ont été déduits, la part correspondant aux versements est imposée à l’impôt sur le revenu, sans abattement de 10 %, mais sans prélèvements sociaux. Si les versements n’ont pas été déduits, cette part est exonérée. Dans les deux cas, les gains restent soumis au PFU de 31,4 % en 2026.

Il existe aussi une limite souvent oubliée: dans un PER d’entreprise obligatoire, les droits issus de versements obligatoires restent bloqués même pour l’achat de la résidence principale. Autrement dit, tous les compartiments du PER ne se débloquent pas de la même façon. Cette distinction est importante, parce qu’elle évite de compter sur une liquidité qui n’existe pas.

Si vous devez demander un déblocage, préparez au minimum un justificatif d’identité, un RIB et la preuve du motif invoqué. Sur le plan pratique, c’est souvent là que les dossiers prennent du retard. Et avant d’en arriver à cette étape, encore faut-il déclarer correctement les versements pour ne pas perdre l’avantage fiscal de départ.

Les erreurs de déclaration que je vois le plus souvent

Le PER est généreux quand il est bien renseigné, mais il devient vite décevant dès qu’une case est mal cochée ou qu’un plafond est mal compris. Je constate souvent les mêmes oublis, alors qu’ils se corrigent facilement si on les anticipe.

- Ne pas vérifier le plafond personnel avant un versement important.

- Oublier d’indiquer au gestionnaire si le versement est déductible ou non-déductible.

- Confondre plafond de déduction et argent disponible : le plafond n’est pas une réserve de trésorerie, c’est une limite fiscale.

- Ne pas utiliser le report des plafonds non consommés, alors qu’il peut remonter sur plusieurs années.

- Ignorer la mutualisation des plafonds dans un foyer fiscal soumis à imposition commune.

- Verser après 70 ans en pensant garder le même avantage fiscal : depuis 2026, la déduction ne s’applique plus à ces versements.

Sur la déclaration de revenus, la logique utile est assez simple: les cotisations d’épargne retraite vont dans la rubrique des charges déductibles liées à l’épargne retraite, et le plafond individuel est normalement prérempli. Je conseille de croiser trois informations: le montant réellement versé, le plafond disponible et l’éventuel report des années précédentes. C’est souvent là que se cache l’écart entre l’économie d’impôt attendue et l’économie réellement obtenue.

Une fois cette base sécurisée, on peut enfin raisonner de manière plus stratégique, et c’est souvent ce qui fait la différence entre un bon PER et un PER simplement “correct”.

Le repère simple que j’utilise pour choisir en 2026

Si je devais réduire le sujet à une règle de décision, je partirais de votre taux d’imposition actuel et de celui que vous anticipez à la retraite. C’est le meilleur indicateur de départ, bien plus parlant qu’un argument commercial sur la “défiscalisation”.

- Vous êtes fortement imposé aujourd’hui : la déduction a souvent du sens, surtout si votre taux baissera au moment de la retraite.

- Vous êtes peu imposé ou non imposable : la non-déduction est souvent plus cohérente, parce que l’avantage immédiat est faible ou nul.

- Vous voulez préparer un achat immobilier : gardez en tête la fiscalité du déblocage pour la résidence principale, surtout si vous avez déduit vos versements.

- Vous cherchez un revenu complémentaire : la rente peut être pertinente si vous acceptez une logique d’imposition proche de celle des pensions.

Mon repère final est simple: le bon PER n’est pas forcément celui qui fait baisser l’impôt tout de suite, mais celui qui permet de payer moins au total, au bon moment. Si vous versez en 2026, regardez votre plafond, votre tranche d’imposition, la date à laquelle vous aurez besoin de l’argent et la forme de sortie que vous accepterez réellement. C’est cet ensemble qui donne la vraie valeur fiscale du dispositif, bien plus que l’avantage affiché sur la première ligne du contrat.