Le compte titre ordinaire reste l’enveloppe la plus souple pour investir en actions, obligations, ETF ou fonds, mais cette liberté a un coût fiscal qu’il faut comprendre avant de passer ses premiers ordres. En 2026, le vrai sujet n’est pas seulement l’accès aux marchés, c’est la part du rendement que l’impôt, les prélèvements sociaux et les frais vont réellement laisser dans votre poche. Je vais donc aller droit au but : fonctionnement, fiscalité, arbitrages avec le PEA et erreurs à éviter.

Ce qu’il faut retenir avant d’ouvrir un compte-titres

- Le compte-titres offre une liberté quasi totale sur les marchés, sans plafond de versement ni contrainte d’âge.

- Il fonctionne toujours avec un compte espèces qui sert à régler les achats, les frais et à recevoir les ventes et les revenus.

- En 2026, les gains et revenus sont imposés par défaut au PFU de 31,4 % sur les revenus du capital concernés.

- L’option pour le barème progressif peut être intéressante si vous êtes peu ou pas imposé, surtout grâce à l’abattement de 40 % sur les dividendes.

- Les moins-values de cession ne sont pas perdues : elles peuvent compenser des plus-values de même nature pendant 10 ans.

- Le vrai arbitrage se fait souvent entre souplesse, coût global et efficacité fiscale, pas entre rendement théorique et produit “idéal”.

Ce que change un compte-titres ordinaire dans une stratégie de placement

Je le vois avant tout comme un outil d’exécution : on y loge des titres, on passe des ordres, on encaisse des revenus et on revend quand on veut. Comme le rappelle l’AMF, il ne fonctionne jamais seul ; il est adossé à un compte espèces qui crédite les ventes, les dividendes, les coupons et les intérêts, puis débite les achats et les frais.

Sa vraie force, c’est la souplesse. Vous pouvez ouvrir plusieurs comptes chez différents intermédiaires, investir à tout âge, détenir des titres en compte individuel, joint ou indivis, et acheter sans plafond. Cette liberté est précieuse dès qu’on veut sortir d’un cadre trop étroit ou construire un portefeuille sur mesure.

- Pas de plafond de versement : vous n’êtes pas limité par une enveloppe réglementaire.

- Pas de contrainte de retrait : vous vendez quand votre stratégie ou vos besoins de trésorerie l’exigent.

- Pas de filtre géographique automatique : le compte accepte des titres français, européens et souvent internationaux.

- Pas d’angle mort juridique majeur : le fonctionnement est simple, mais les conséquences fiscales doivent être anticipées.

Autrement dit, le compte-titres n’est pas pensé pour brider l’investisseur, mais pour lui laisser les mains libres. C’est précisément cette liberté qui rend la sélection des actifs plus importante encore, et c’est le point suivant.

Ce que vous pouvez loger dedans sans vous enfermer dans un seul marché

Le grand avantage du compte-titres, c’est qu’il accueille pratiquement tous les supports cotés utiles à une stratégie de placement moderne. Si vous voulez diversifier sans vous battre contre des règles d’éligibilité, c’est souvent l’enveloppe la plus simple à utiliser.

- Actions cotées : françaises, européennes ou étrangères, selon l’offre de votre intermédiaire.

- Obligations : utiles pour diversifier le risque ou rechercher des revenus de taux.

- ETF et trackers : très pratiques pour s’exposer à un indice, un secteur ou une zone géographique.

- Fonds, FCP et SICAV : pertinents si vous préférez déléguer la sélection des titres.

- Produits plus techniques : warrants, bons de souscription et certains instruments plus sophistiqués, selon le courtier.

Concrètement, cela veut dire que le compte-titres est souvent le bon support pour les titres non éligibles au PEA, pour les entreprises américaines, pour les obligations ou pour une allocation mondiale plus libre. En pratique, je le conseille surtout quand l’objectif est de diversifier sans contrainte d’éligibilité, pas quand on cherche d’abord le meilleur traitement fiscal.

La vraie question devient alors fiscale, et c’est là que le compte-titres cesse d’être un simple contenant.

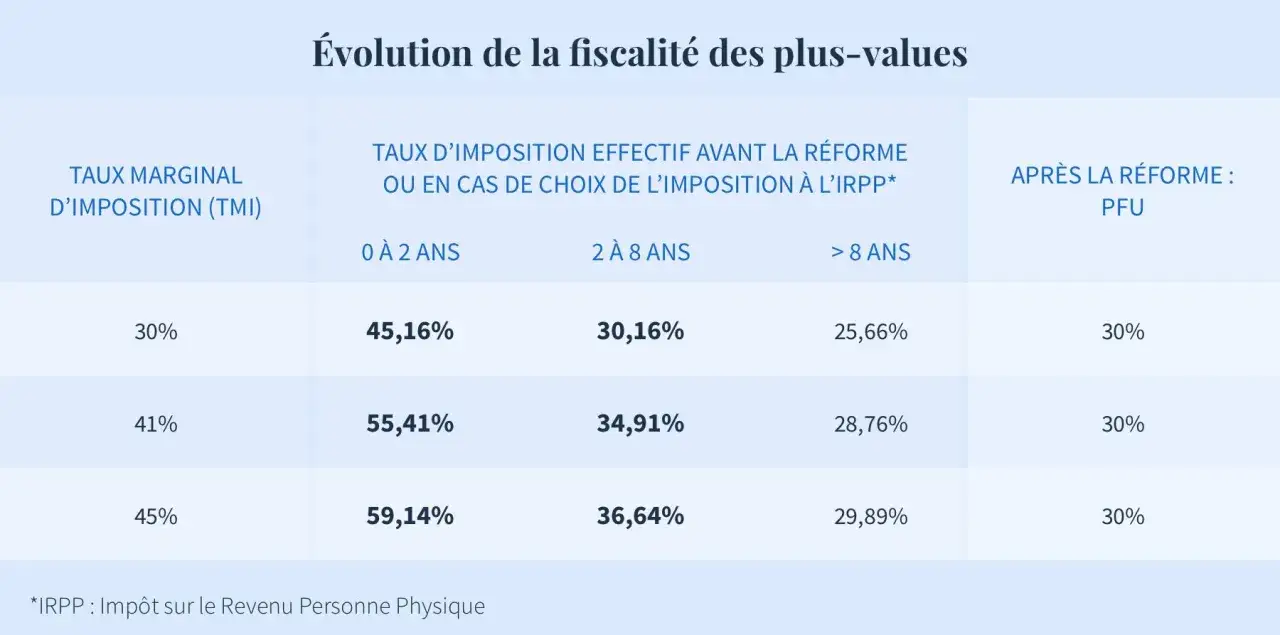

Comment la fiscalité 2026 se calcule concrètement

Service Public rappelle qu’au 1er janvier 2026, le PFU, souvent appelé flat tax, s’élève à 31,4 %. Il se compose de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. C’est le régime par défaut pour les revenus financiers et les plus-values de cession visés ici.

La nuance essentielle, c’est que tous les flux ne sont pas taxés de la même manière. Les dividendes et autres revenus distribués sont imposés lors de leur versement, tandis que les plus-values ne sont imposées qu’au moment de la vente. Les moins-values, elles, peuvent servir à réduire l’addition fiscale si elles sont bien gérées.

| Élément | Régime par défaut en 2026 | Ce que change l’option pour le barème | Ce qu’il faut retenir |

|---|---|---|---|

| Dividendes | PFU à 31,4 % | Abattement de 40 % possible, déductibilité d’une partie de la CSG et des frais | Souvent plus intéressant si votre taux d’imposition est faible |

| Intérêts et coupons | PFU à 31,4 % | Imposition au barème progressif | Le gain fiscal dépend surtout de votre tranche marginale |

| Plus-values de cession | PFU à 31,4 % | Imposition au barème progressif | La plus-value n’est taxée qu’en cas de vente effective |

| Moins-values de cession | Pas d’impôt en tant que tel | Compensation possible avec des plus-values de même nature | Imputables sur l’année puis reportables pendant 10 ans |

Le barème progressif n’est pas automatiquement meilleur. Il devient surtout intéressant si vous êtes non imposable ou faiblement imposé, notamment autour de la tranche à 11 %. En revanche, si votre fiscalité est déjà élevée, le PFU reste souvent la voie la plus lisible et la plus simple à anticiper.

Je garde aussi un réflexe simple : avant de parler rendement brut, je regarde toujours si le portefeuille produit surtout du revenu courant ou surtout de la plus-value latente. Cette distinction change la note fiscale, et elle change aussi la manière de piloter le portefeuille. À ce stade, la fiscalité ne fait pas tout : les frais peuvent encore modifier l’équation, parfois lourdement.

Les frais qui grignotent la performance plus vite qu’on ne le croit

Sur un compte-titres, les frais sont rarement spectaculaires pris un par un. C’est leur accumulation qui finit par peser. Les grilles varient d’un établissement à l’autre, parfois fortement, et il faut les lire ligne par ligne avant d’ouvrir le compte.

- Commission de tenue de compte : elle peut être annuelle et fixe.

- Frais de courtage : ils s’appliquent à chaque ordre passé.

- Droits de garde : ils rémunèrent la conservation des titres, selon le courtier et le type d’actif.

- Frais internes des fonds et ETF : ils ne sont pas toujours visibles dans la grille du compte, mais ils comptent dans la performance finale.

- Frais de transfert : ils apparaissent souvent quand on change d’établissement.

- Frais de clôture : moins fréquents, mais à vérifier tout de même.

Il faut aussi distinguer les frais du compte et les frais des produits. Un ETF ou un fonds peut être fiscalement simple à loger, mais coûteux à détenir si ses frais courants sont élevés. À l’inverse, un courtier très peu cher sur les ordres peut devenir moins compétitif si son univers d’investissement est limité ou si le service est pauvre.

Je préfère donc raisonner en coût total d’usage, pas en tarif isolé. Le bon intermédiaire n’est pas celui qui affiche la ligne la plus basse, mais celui dont la tarification colle à votre manière réelle d’investir. Une fois ce tri fait, le choix entre compte-titres et PEA devient beaucoup plus lisible.

Compte-titres ou PEA, le vrai arbitrage

Le débat n’est pas théorique. Il faut surtout se demander si vous cherchez la souplesse maximale ou l’enveloppe fiscalement la plus efficace pour un univers de titres plus restreint. Les deux ne jouent pas le même rôle.

| Critère | Compte-titres ordinaire | PEA |

|---|---|---|

| Univers d’investissement | Très large, avec actions, obligations, ETF, fonds et titres étrangers | Plus limité aux titres éligibles |

| Plafond de versement | Aucun | 150 000 € pour le PEA classique |

| Fiscalité | PFU de 31,4 % par défaut sur les gains et revenus concernés | Avantage fiscal marqué après 5 ans, avec prélèvements sociaux dus selon les règles du plan |

| Retraits | Libres | Plus contraignants avant 5 ans |

| Usage typique | Diversification large, titres non éligibles au PEA, stratégie totalement libre | Investissement long terme sur un cadre plus fiscalement favorable |

Le PEA classique est plafonné à 150 000 €, le PEA-PME monte à 225 000 €, et les deux peuvent se cumuler dans la limite globale autorisée. C’est utile à rappeler, parce que beaucoup d’investisseurs surestiment la place du CTO sans regarder d’abord s’ils n’ont pas encore de marge fiscale disponible dans le PEA.

Je résume ainsi l’arbitrage : si vous voulez tout loger, tout vendre librement et investir hors des sentiers éligibles, le compte-titres s’impose. Si vous cherchez surtout à faire grossir un portefeuille d’actions sur la durée, le PEA reste souvent plus efficient. Reste enfin à éviter les erreurs classiques qui transforment une bonne enveloppe en mauvais support d’investissement.

Les erreurs que je vois le plus souvent

Le compte-titres paraît simple, mais plusieurs erreurs reviennent sans cesse. Elles ne viennent pas d’un manque d’intelligence, plutôt d’un mauvais ordre de priorité : on commence par le produit, alors qu’il faudrait commencer par la fiscalité, les frais et l’horizon de placement.

- Confondre souplesse et rentabilité : un compte très libre peut être moins performant qu’un support plus encadré mais mieux optimisé.

- Choisir un titre pour son dividende et oublier l’impôt : un rendement distribué élevé n’est pas un rendement net élevé.

- Ignorer les moins-values : elles peuvent pourtant réduire la facture sur plusieurs années si elles sont correctement suivies.

- Concentrer tout le portefeuille sur une seule valeur ou un seul secteur : la liberté du CTO ne protège pas du risque de concentration.

- Négliger les titres étrangers : selon les cas, une retenue à la source peut s’ajouter et compliquer le calcul final.

- Oublier le compte espèces : laisser du cash dormir sans stratégie dilue la performance globale.

Le piège le plus fréquent, à mes yeux, c’est le faux sentiment de maîtrise. On croit avoir “acheté un titre”, alors qu’on a en réalité construit une chaîne complète de coût, d’impôt, de liquidité et de risque. Avant le premier ordre, quelques vérifications simples permettent d’éviter des coûts inutiles et des déconvenues fiscales.

Les vérifications qui évitent une mauvaise surprise au premier ordre

Avant d’ouvrir un compte-titres ou d’y transférer des lignes, je passe toujours par la même grille de lecture. Elle est simple, mais elle évite l’essentiel des mauvaises surprises.

- Relisez la tarification complète : courtage, garde, tenue de compte, transfert et clôture.

- Vérifiez l’univers d’accès : toutes les places boursières, tous les ETF ou tous les titres ne sont pas forcément disponibles chez le même intermédiaire.

- Contrôlez le volet fiscal : IFU, relevés annuels et qualité du préremplissage déclaratif.

- Gardez une épargne de sécurité à part : le compte-titres sert à investir, pas à stocker l’argent dont vous pourriez avoir besoin dans quelques mois.

- Définissez votre logique avant d’acheter : croissance, revenu, diversification mondiale, obligations, titres étrangers ou stratégie mixte.

- Commencez simple : quelques lignes bien choisies valent mieux qu’un portefeuille brouillon et surchargé.

Au fond, le compte-titres ordinaire n’est ni bon ni mauvais en soi : c’est un outil très libre, donc très utile quand on a un vrai besoin de choix, de liquidité et d’accès large aux marchés. Je le recommande surtout à ceux qui savent déjà ce qu’ils achètent, pourquoi ils le font et comment l’impôt s’appliquera au bout du compte.