Le transfert d’un contrat Madelin vers un PER individuel change davantage de choses qu’on ne le croit souvent : la souplesse de sortie, la fiscalité future, le niveau de frais et, parfois, la stratégie patrimoniale entière. Dans les dossiers que j’examine, la bonne décision dépend moins d’un effet de mode que de trois paramètres très concrets : l’âge du contrat, les garanties qu’il conserve et l’usage que vous voulez faire de votre épargne à la retraite.

Les points essentiels à vérifier avant de transférer son épargne retraite

- Le passage d’un Madelin vers un PER individuel est possible à la demande du titulaire.

- Le transfert ne déclenche pas d’impôt sur le revenu au moment où il est réalisé.

- Les frais de transfert sont gratuits après 5 ans de détention, sinon plafonnés à 1 % de l’épargne accumulée.

- Le PER est souvent plus souple à la sortie, mais l’historique fiscal des sommes transférées reste important.

- En 2026, les prélèvements sociaux sur certaines sorties PER montent à 18,6 % et les versements après 70 ans ne sont plus déductibles.

Pourquoi ce transfert mérite une vraie comparaison

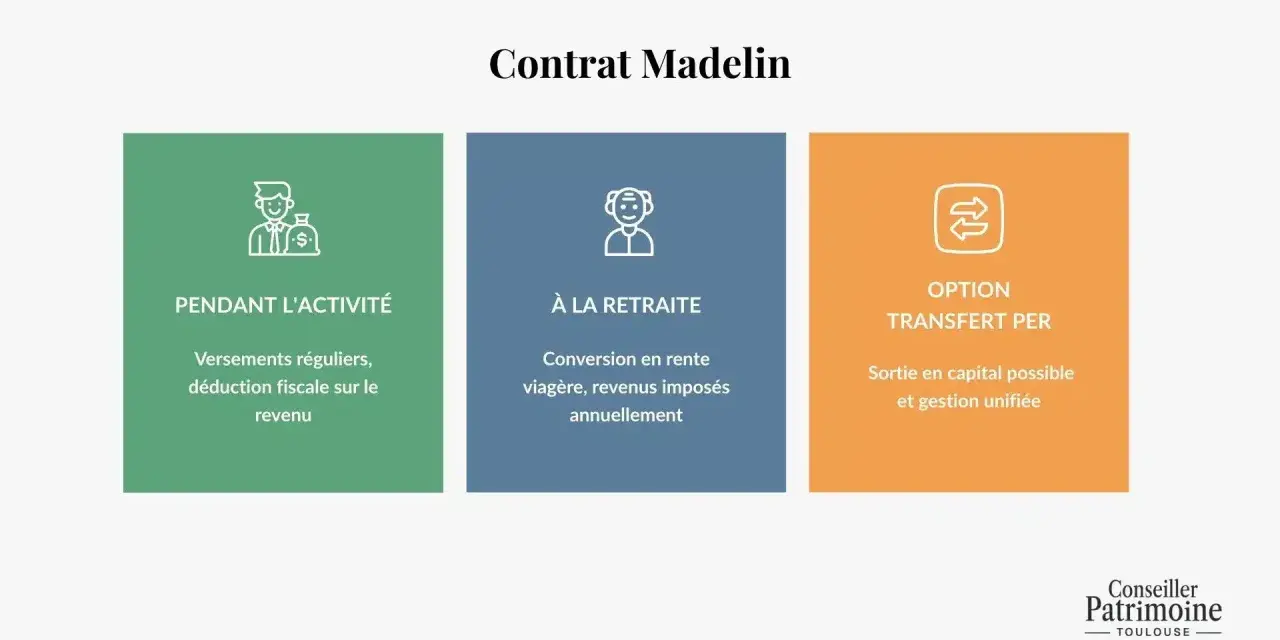

Le contrat Madelin a longtemps été l’outil de référence des indépendants et professions libérales pour préparer la retraite. Le PER individuel, lui, a pris le relais avec une logique plus souple et plus lisible : on peut y regrouper plusieurs enveloppes, préparer une sortie en rente ou en capital selon les cas, et continuer à alimenter un seul support au fil de la carrière. C’est précisément cette souplesse qui pousse beaucoup d’épargnants à envisager un changement.

Mais je préfère être direct : un bon transfert n’est pas automatique. Si votre ancien contrat bénéficie encore de frais faibles, d’une garantie de rente intéressante ou d’une table de conversion avantageuse, le gain du PER doit être réel pour compenser la bascule. À l’inverse, si vous voulez simplifier votre patrimoine retraite, profiter d’un cadre plus moderne et garder une porte ouverte sur de futurs versements déductibles, le PER prend souvent l’avantage.- Pour la souplesse : le PER est généralement plus confortable à gérer au quotidien.

- Pour la retraite : il peut mieux coller à une stratégie mixte, entre rente et capital.

- Pour la fiscalité : l’intérêt dépend surtout de votre tranche d’imposition et de vos plafonds disponibles.

- Pour le long terme : l’horizon de placement compte, car un transfert peut aussi modifier l’allocation de vos supports.

Autrement dit, on ne transfère pas un Madelin pour “faire moderne”, mais pour gagner quelque chose de mesurable. Et avant de parler d’impôts, il faut regarder le cadre juridique du mouvement lui-même.

Ce que la règle dit sur le transfert et ses frais

Le transfert se fait à votre demande, depuis l’ancien organisme gestionnaire vers le PER. Le Madelin n’est plus commercialisé depuis le 1er octobre 2020, mais les droits déjà constitués restent transférables. En pratique, le point de départ est simple : vous demandez la valeur de transfert, les frais éventuels et les caractéristiques exactes du contrat récepteur avant d’engager l’opération.

- Si le contrat a au moins 5 ans, le transfert est gratuit.

- Si le contrat a moins de 5 ans, les frais peuvent être facturés, dans la limite de 1 % de l’épargne accumulée.

- Le coût de transfert est distinct des frais de gestion du futur PER.

- Le passage n’efface pas l’historique du contrat : les justificatifs restent utiles.

Je sépare toujours deux choses dans mon analyse : le frais de transfert, qui est plafonné, et les frais récurrents du PER, qui peuvent peser sur plusieurs années. Un PER peut être peu coûteux à l’entrée et médiocre à l’usage, ou l’inverse. C’est ce détail qui change la rentabilité réelle, pas le seul slogan commercial.

Dans les dossiers incomplets, le principal problème n’est pas le droit, mais la preuve : il manque parfois les anciens relevés, les dates exactes de versement ou la ventilation entre capital et produits. C’est précisément ce qui complique ensuite la fiscalité.

La fiscalité à connaître avant de bouger l’épargne

Le point le plus important est celui-ci : le transfert lui-même n’est pas imposé à l’impôt sur le revenu. L’administration ne considère pas ce mouvement comme un dénouement fiscal du plan. En revanche, une fois l’argent logé dans le PER, c’est le régime du PER qui s’applique à la sortie, avec des règles différentes selon la nature des versements et selon que vous avez choisi ou non la déduction à l’entrée.

| Moment | Règle utile | Ce que j’en retiens |

|---|---|---|

| Transfert du Madelin vers le PER | Aucune imposition immédiate à l’impôt sur le revenu. | Le sujet fiscal se joue plus tard, pas au moment du mouvement. |

| Nouveaux versements sur le PER | Jusqu’à 70 ans, ils restent déductibles dans la limite du plafond d’épargne retraite. À partir de 2026, les plafonds non utilisés peuvent remonter jusqu’aux 5 années précédentes, avec une règle transitoire plus courte pour 2024 et 2025. | Le transfert ne crée pas d’économie d’impôt tout seul, mais il peut préparer de nouvelles déductions. |

| Sortie en rente | Si les versements ont été déduits, la rente est imposée comme une pension, avec abattement de 10 %. Les prélèvements sociaux montent à 18,6 % depuis le 1er janvier 2026 sur la part concernée. | La rente reste adaptée à ceux qui veulent un revenu régulier et une fiscalité lisible. |

| Sortie en capital | La taxation dépend de l’origine des droits et du choix de déduction. Les produits supportent un taux global de 31,4 % depuis 2026. | Il faut simuler avant de choisir, surtout si vous comptez récupérer une somme importante d’un coup. |

Le détail technique à ne pas négliger, c’est la ventilation entre versements et produits : le gestionnaire du PER doit parfois reconstituer la part issue de l’ancien contrat et la part de gains. Si cette séparation est mal documentée, le traitement fiscal peut devenir moins confortable ou plus difficile à prouver.

Autre point utile en 2026 : si vous continuez à alimenter le PER après transfert, l’outil fiscal reste intéressant, mais seulement si votre taux marginal et vos plafonds de déduction sont cohérents avec votre situation. C’est là que l’arbitrage devient vraiment patrimonial, pas seulement administratif.

Comparer le maintien du Madelin et le passage au PER

Je déconseille de transférer par réflexe. Un Madelin ancien peut rester très correct s’il a été souscrit à une époque plus favorable, avec des frais bas ou une garantie de rente que vous ne retrouverez pas facilement. À l’inverse, le PER devient souvent plus pertinent si vous voulez centraliser vos avoirs, continuer à verser dans une enveloppe unique et garder une certaine liberté au moment de la retraite.

| Situation | Garder le Madelin | Transférer vers le PER | Mon avis |

|---|---|---|---|

| Contrat ancien avec bonnes garanties | Peut rester intéressant, surtout si la rente est bien servie. | Le gain n’est pas automatique. | Je compare d’abord les garanties de sortie avant de bouger quoi que ce soit. |

| Contrat chargé en frais | Le rendement net peut s’éroder au fil du temps. | Le PER peut assainir la structure, à condition de choisir un bon support. | Le transfert devient souvent logique si les frais globaux baissent réellement. |

| Besoin de souplesse à la retraite | Le cadre historique est plus rigide. | Le PER laisse plus de choix entre rente et capital selon les cas. | C’est l’un des meilleurs arguments pour changer d’enveloppe. |

| Forte tranche d’imposition et nouveaux versements à prévoir | Peu pratique si vous voulez continuer à optimiser. | La déduction des versements PER peut redevenir un levier utile. | Le transfert peut servir une vraie stratégie fiscale. |

Quand je parle de table de conversion, je parle du barème qui transforme un capital en rente. C’est un terme technique, mais il compte énormément : deux contrats peuvent afficher des montants proches et déboucher sur des rentes très différentes. Si cette conversion est bonne dans votre ancien Madelin, je ne la sacrifie jamais sans calcul.

Le PER a donc un avantage de structure, pas forcément un avantage absolu. Le bon choix dépend de votre contrat d’origine, de votre horizon de départ à la retraite et du type de sortie que vous visez réellement.

La marche à suivre pour transférer le contrat sans erreur

Sur le plan pratique, je procède toujours dans le même ordre. Cela évite les allers-retours et, surtout, les erreurs de ventilation entre ancien contrat et nouveau plan.

- Je récupère le dernier relevé du contrat Madelin et j’identifie sa date d’ouverture.

- Je demande la valeur de transfert exacte, avec les frais éventuels et les délais annoncés.

- J’ouvre le PER individuel récepteur si ce n’est pas déjà fait.

- Je transmets la demande écrite de transfert avec les références des deux contrats.

- Je vérifie que le dossier contient bien les pièces demandées par le gestionnaire : justificatif d’identité, coordonnées bancaires, relevé d’état du contrat et, si nécessaire, documents historiques.

- Je contrôle l’arrivée des sommes sur le PER et la bonne reprise de l’antériorité fiscale.

En pratique, les délais se comptent plutôt en semaines qu’en jours, surtout si l’ancien dossier est incomplet. Le vrai facteur de retard n’est pas la règle de droit, mais la qualité des pièces. Plus votre historique est propre, plus le transfert est fluide.

Je conseille aussi de demander, avant signature, un relevé clair des frais du nouveau PER : frais sur versement, frais de gestion, frais d’arbitrage le cas échéant. Un transfert peu coûteux peut déboucher sur un PER trop cher à conserver, ce qui annule vite le bénéfice initial.

Les pièges que je vois le plus souvent

Les mauvais transferts se ressemblent presque tous. Ils partent d’une bonne intention et se terminent par un contrat moins lisible, plus coûteux ou fiscalement moins utile que prévu.

- Confondre transfert et rachat : un transfert n’est pas une sortie en cash. Si vous voulez disposer de la somme immédiatement, ce n’est pas le bon mécanisme.

- Regarder seulement les frais de transfert : un PER bon marché à l’entrée peut être cher sur la durée.

- Oublier l’historique du contrat : sans relevés fiables, le gestionnaire peut devoir reconstituer des éléments, ce qui complique la sortie future.

- Négliger la garantie de rente : certains anciens contrats restent très intéressants sur ce point.

- Transférer sans projet de sortie : si vous ne savez pas si vous voulez rente, capital ou les deux, le transfert se décide mal.

- Ignorer les plafonds de déduction : si vous comptez alimenter le PER après transfert, vérifiez votre plafond épargne retraite sur l’avis d’imposition.

Le point que je répète le plus souvent est simple : un transfert réussi est un transfert documenté. Il faut garder les relevés, les courriers, les confirmations et le détail des sommes déplacées. C’est une habitude fastidieuse sur le moment, mais précieuse le jour où il faudra justifier le traitement fiscal.

Les derniers contrôles que je ferais avant de valider le dossier

Si je devais résumer ma méthode en quelques vérifications finales, je regarderais d’abord si le contrat a plus de 5 ans, parce que cela change le coût immédiat de l’opération. Je comparerais ensuite les frais récurrents du PER avec ceux du Madelin, car c’est là que se joue la rentabilité sur plusieurs années. Enfin, je vérifierais la logique de sortie : une rente sécurise un revenu, un capital donne de l’air, mais les deux n’ont pas le même traitement fiscal.- Le contrat Madelin est-il assez ancien pour éviter les frais de transfert ?

- Le PER choisi a-t-il des frais de gestion compatibles avec votre horizon de placement ?

- Votre ancien contrat contient-il une garantie de rente ou une table de conversion favorable ?

- Allez-vous encore verser sur le PER, et si oui, votre plafond de déduction reste-t-il utile ?

- Votre projet de retraite vise-t-il plutôt du revenu régulier ou de la liquidité ponctuelle ?

Au fond, le bon arbitrage n’est pas celui qui impressionne sur le papier, mais celui qui améliore votre sortie future sans dégrader inutilement la qualité du contrat que vous aviez déjà. Si votre Madelin est ancien, bien servi et peu chargé en frais, je ne le touche pas sans simulation sérieuse. Si, en revanche, vous voulez simplifier votre épargne retraite, reprendre la main sur la souplesse de sortie et préparer de nouveaux versements dans un cadre plus moderne, le PER peut devenir la solution la plus rationnelle.