La fiscalité de l'assurance-vie repose sur quelques règles simples, mais elles changent fortement selon que l'on retire l'argent, que l'on le laisse fructifier ou que le contrat se dénoue au décès. Je vais reprendre les points qui comptent vraiment, sans noyer le sujet dans le jargon: la part imposable d'un rachat, les abattements après 8 ans, les prélèvements sociaux en 2026 et la transmission aux bénéficiaires. L'objectif est simple: vous permettre de lire votre contrat sans mauvaise surprise et de savoir, concrètement, quand l'impôt tombe et quand il ne tombe pas.

Ce qu'il faut retenir avant de faire un rachat ou de préparer une transmission

- Tant qu'il n'y a pas de rachat, les gains restent en principe hors impôt sur le revenu, mais ils supportent les prélèvements sociaux.

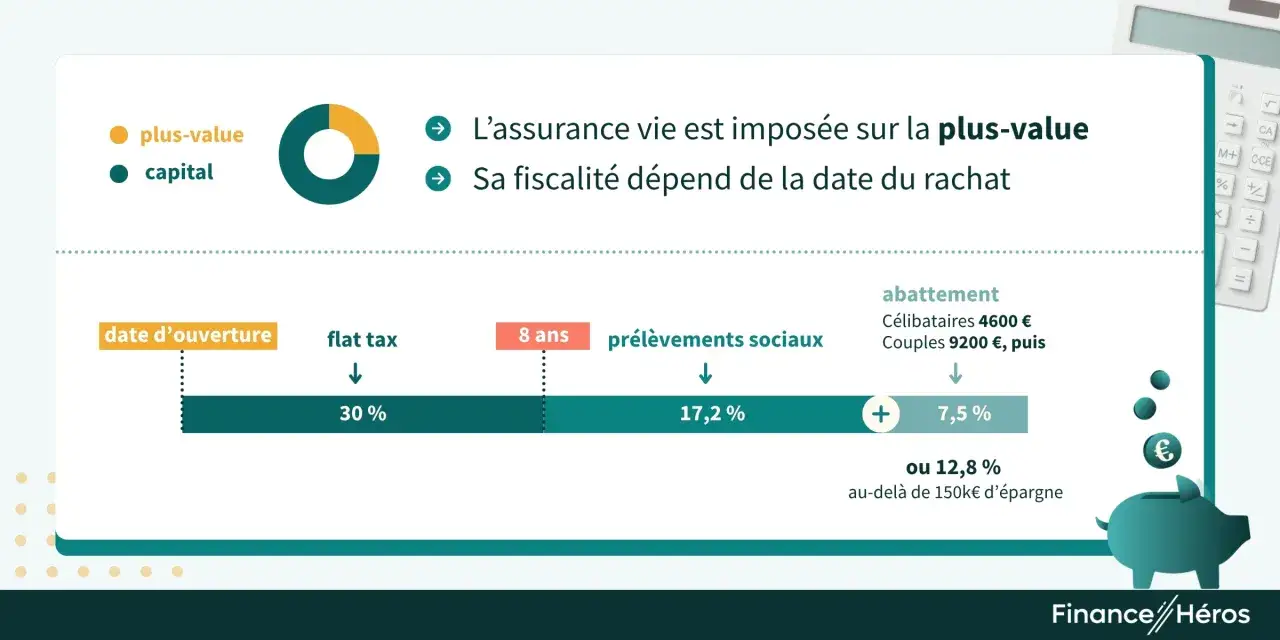

- En 2026, les contrats d'assurance-vie classiques avec valeur de rachat restent soumis à un taux de prélèvements sociaux de 17,2 %.

- Après 8 ans, l'abattement annuel est de 4 600 € pour une personne seule et de 9 200 € pour un couple.

- Pour les primes versées depuis le 27 septembre 2017, le seuil de 150 000 € se calcule sur l'ensemble des contrats d'un même souscripteur.

- Au décès, l'âge au moment des versements est décisif: avant 70 ans, l'abattement est de 152 500 € par bénéficiaire; après 70 ans, il est de 30 500 € au total sur les primes.

- Plusieurs cas d'exonération existent, notamment en cas de licenciement, d'invalidité, de mise à la retraite anticipée ou de liquidation judiciaire.

Ce que la fiscalité taxe vraiment sur un contrat d'assurance-vie

Le premier piège consiste à croire que tout retrait est taxé de la même manière. En réalité, l'impôt ne frappe pas les sommes que vous avez versées, mais seulement la part de gains comprise dans le rachat. Tant que vous ne faites aucun retrait, vos intérêts et plus-values ne sont pas imposés à l'impôt sur le revenu; en revanche, ils peuvent déjà supporter les prélèvements sociaux selon le support.

Je raisonne toujours en deux temps. D'abord, je mesure la part de gains dans le contrat, puis j'applique cette proportion au montant retiré. Par exemple, si votre contrat vaut 80 000 €, dont 60 000 € de primes et 20 000 € de gains, un rachat partiel de 10 000 € contient 2 500 € de gains imposables, soit 10 000 × 20 000 / 80 000. C'est cette fraction qui sert de base fiscale, pas la totalité du retrait.

Il faut aussi distinguer le retrait classique de l'avance. Une avance est un prêt consenti par l'assureur, donc elle n'est pas taxée tant qu'elle est remboursée. Si elle ne l'est pas, elle peut être requalifiée et entrer dans la logique d'un rachat partiel. C'est une nuance utile quand on a besoin de liquidités sans casser le contrat.

Enfin, un point mérite d'être clair en 2026: sur les contrats d'assurance-vie classiques avec valeur de rachat, le taux de prélèvements sociaux reste à 17,2 %. On voit circuler d'autres chiffres pour certains revenus du capital, mais l'assurance-vie classique ne suit pas mécaniquement la même hausse. Une fois ce mécanisme posé, l'ancienneté du contrat devient le vrai sujet.

La suite logique, c'est donc de regarder ce qui change avant et après 8 ans, car c'est là que l'écart fiscal devient vraiment visible.

Rachat avant ou après 8 ans ce qui change vraiment

Les règles varient selon la date des primes et l'âge du contrat au moment du retrait. Pour les versements récents, la grille est plus lisible. Le prélèvement forfaitaire non libératoire, souvent abrégé PFNL, est un acompte prélevé par l'assureur avant la régularisation finale sur votre déclaration de revenus.

| Situation | Impôt sur le revenu sur les gains | Prélèvement à la sortie | Point clé |

|---|---|---|---|

| Primes versées depuis le 27 septembre 2017, contrat de moins de 8 ans | 12,8 % ou barème progressif si vous choisissez cette option | 12,8 % | Dispense possible si votre revenu fiscal de référence 2024 est inférieur à 25 000 € seul ou 50 000 € en couple |

| Primes versées depuis le 27 septembre 2017, contrat d'au moins 8 ans | 7,5 % jusqu'à 150 000 € de primes, puis 12,8 % au-delà, ou barème progressif si vous l'ouvrez | 7,5 % | Abattement annuel de 4 600 € ou 9 200 € sur les gains, tous contrats confondus |

| Primes versées avant le 27 septembre 2017 | Anciens régimes, parfois plus favorables après 8 ans | Anciennes règles ou barème | Il faut vérifier la date exacte des versements, pas seulement celle du contrat |

Le point le plus mal compris, selon moi, c'est l'abattement de 4 600 € ou 9 200 €. Il réduit l'impôt sur le revenu, mais il ne supprime pas les prélèvements sociaux. Autrement dit, un gain peut être fiscalement allégé sans être totalement net d'imposition.

Je conseille aussi de ne jamais confondre le seuil de 150 000 € avec la valeur totale du contrat. Ce seuil porte sur les primes versées, et il s'apprécie pour l'ensemble des contrats d'un même souscripteur. C'est souvent là que se logent les mauvaises surprises, surtout quand on a ouvert plusieurs contrats au fil du temps.

Lire aussi : Assurance-vie - Ce qui change vraiment avec la loi Industrie verte

Les versements anciens gardent leurs propres règles

Pour les contrats souscrits avant le 26 septembre 1997, et a fortiori pour les très anciens contrats, la lecture se fait prime par prime. Certaines sommes versées avant le 1er janvier 1998, voire avant le 10 octobre 2019 pour les contrats les plus anciens, peuvent relever de régimes spécifiques ou d'exonérations particulières. Je ne retiendrais qu'une règle pratique: sur un contrat ancien, je vérifie toujours la date de chaque versement avant de parler d'un taux unique.

Autrement dit, la durée du contrat donne une première indication, mais elle ne suffit pas à elle seule. Il reste des exceptions utiles, et ce sont elles qui peuvent faire basculer la décision entre retrait, attente ou simple arbitrage interne.

Les cas où l'impôt s'efface ou se réduit fortement

Il existe des sorties de secours, mais elles sont encadrées. Je les traite comme des exceptions réelles, pas comme une stratégie standard.

- Licenciement : les gains peuvent être exonérés si le dénouement ou le rachat intervient avant la fin de l'année qui suit le licenciement. Cette règle vise le souscripteur, son conjoint marié ou son partenaire de Pacs, mais elle ne couvre pas une rupture conventionnelle ni la fin d'un CDD.

- Mise à la retraite anticipée : même logique de délai, avec une exonération si l'opération intervient avant la fin de l'année suivante.

- Invalidité : l'exonération vise les situations de 2e ou 3e catégorie, avec la même fenêtre de temps pour agir.

- Liquidation judiciaire : si le contrat est dénoué dans le bon calendrier, les gains peuvent également être exonérés.

- Dispense de PFNL : pour les revenus perçus en 2026, la dispense du prélèvement de 12,8 % ou 7,5 % peut être demandée si le revenu fiscal de référence 2024 est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple.

- Avance temporaire : si le besoin de trésorerie est ponctuel, elle évite souvent un rachat immédiat et donc un déclenchement fiscal.

La mécanique est simple, mais le calendrier compte énormément. Le moindre retard au-delà de l'année suivante peut faire perdre l'exonération, et je vois souvent des dossiers où tout se joue sur quelques semaines. Si aucune exception ne s'applique, la vraie question devient alors celle de la transmission.

Ce qui change vraiment au décès du souscripteur

Au décès, l'assurance-vie ne se lit plus comme un rachat, mais comme une transmission. La fiscalité dépend surtout de l'âge de l'assuré au moment de chaque versement, pas seulement de son âge au décès. C'est un détail que je trouve décisif, parce qu'il change complètement le traitement des sommes versées tardivement.

| Situation | Base taxée | Abattement | Règle applicable |

|---|---|---|---|

| Versements effectués avant 70 ans | Capital transmis à chaque bénéficiaire | 152 500 € par bénéficiaire | 20 % de 152 500 € à 700 000 €, puis 31,25 % au-delà |

| Versements effectués après 70 ans | Seulement les primes, tous contrats confondus | 30 500 € au total, à partager entre les bénéficiaires | Droits de succession selon le lien de parenté; les gains restent exonérés |

| Conjoint marié ou partenaire de Pacs | Exonération | Aucun abattement à utiliser | Le capital est exonéré dans la majorité des cas |

Le seuil de 152 500 € s'apprécie par bénéficiaire, ce qui peut être très favorable quand plusieurs personnes sont désignées. En revanche, le seuil de 30 500 € après 70 ans est global, et il s'applique à l'ensemble des contrats souscrits sur la tête du défunt. Les primes au-delà de cette limite retombent dans le régime des droits de succession, tandis que les gains eux-mêmes restent en dehors de cette taxation.

Je signale aussi un cas très concret: s'il n'y a pas de bénéficiaire désigné, le capital revient dans la succession. À ce stade, la clause bénéficiaire compte presque autant que le montant investi. C'est souvent elle, plus que le contrat lui-même, qui décide du résultat fiscal final.

Quand le contrat n'est pas encore dénoué, il reste un dernier niveau de réflexion utile, celui des réflexes de prudence avant de racheter ou de transmettre.

Les vérifications que je fais avant de toucher au contrat

Avant de conseiller un rachat ou une transmission, je regarde toujours la même série de points. Ce sont eux qui évitent les erreurs coûteuses et les arbitrages trop rapides.

- Je vérifie la date de chaque versement, pas seulement la date d'ouverture du contrat.

- Je contrôle le total des primes versées sur l'ensemble des contrats pour ne pas dépasser à tort le seuil de 150 000 € ou celui de 30 500 € au décès.

- Je relis la clause bénéficiaire, parce qu'une clause obsolète peut ruiner un bon montage fiscal.

- Je regarde si un rachat partiel suffit, car un petit retrait bien calibré peut rester sous l'abattement annuel après 8 ans.

- Je vérifie si l'on peut demander une dispense de PFNL avant le 30 novembre de l'année précédente.

- Je compare le coût d'un rachat, d'une avance et d'une attente supplémentaire de quelques mois.

Dans la pratique, le bon réflexe n'est pas de chercher un taux isolé, mais de croiser trois repères simples: la date des versements, l'âge du contrat et la destination de l'argent. Quand ces trois éléments sont clairs, la fiscalité devient lisible, le contrat reste un outil souple et l'on évite les mauvaises décisions prises dans l'urgence.