La clause bénéficiaire démembrée de l’assurance-vie est un outil de transmission à la fois puissant et délicat. Bien rédigée, elle permet de protéger un conjoint tout en préservant les droits des enfants ou d’autres bénéficiaires ; mal cadrée, elle peut créer une fiscalité mal comprise, une créance de restitution difficile à suivre et, au pire, un litige familial. Je vais donc aller droit au but : fonctionnement, intérêt réel, fiscalité avant et après 70 ans, points de rédaction et erreurs à éviter.

Les points clés à garder en tête avant de rédiger la clause

- Le démembrement ne change pas le contrat pendant la vie de l’assuré ; il organise surtout la transmission au décès.

- L’usufruitier reçoit les capitaux, mais on parle souvent de quasi-usufruit sur les sommes d’argent, avec une créance de restitution au profit des nus-propriétaires.

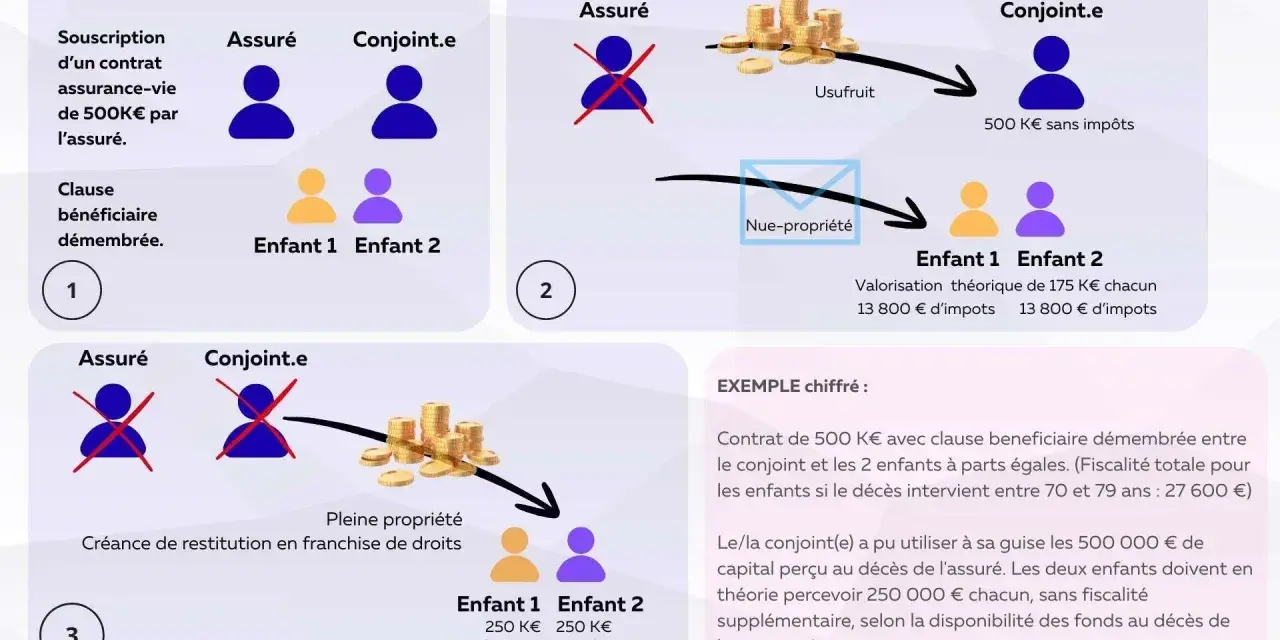

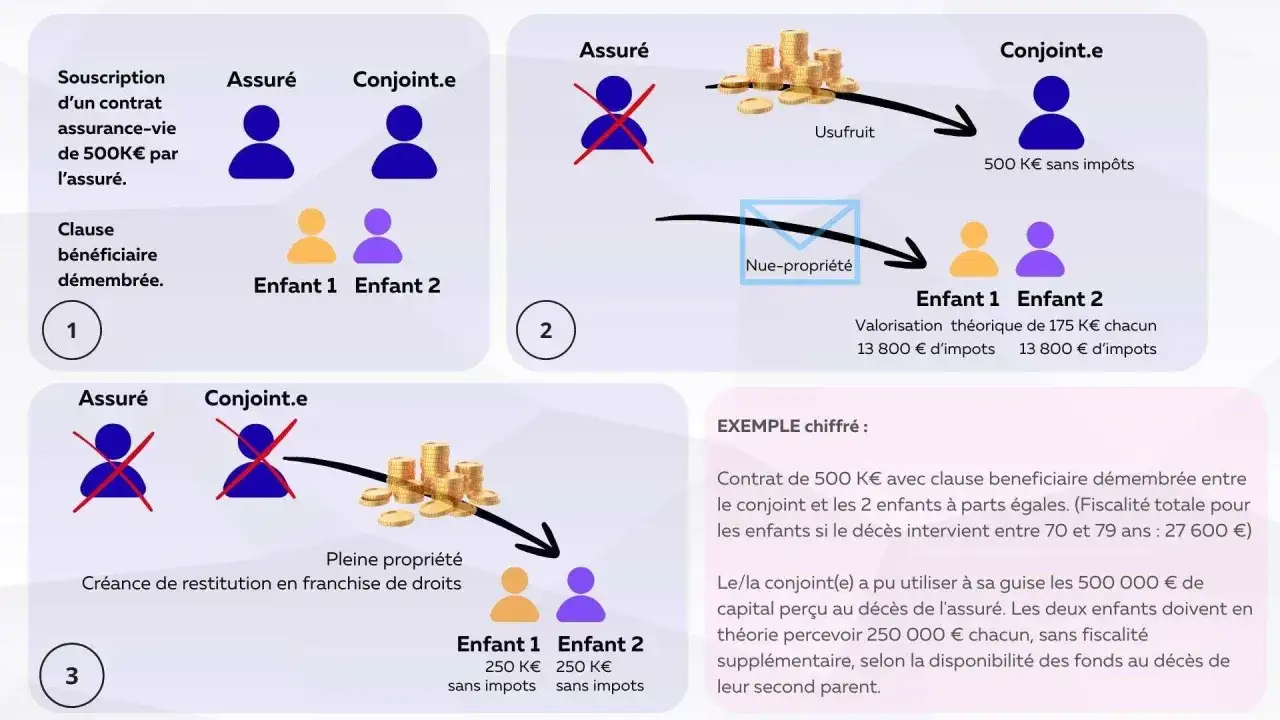

- Avant 70 ans, la logique de l’article 990 I du CGI s’applique avec un abattement de 152 500 € par bénéficiaire, réparti selon la valeur fiscale des droits.

- Après 70 ans, l’article 757 B du CGI ne taxe que la fraction des primes versées au-delà de 30 500 €, tous contrats confondus, les produits restant en principe hors base.

- La clause doit être rédigée avec précision : identité des bénéficiaires, sort des capitaux, revalorisation, restitution et, très souvent, acte notarié.

Comment fonctionne le démembrement dans une assurance-vie

Dans ce montage, on sépare la logique économique entre usufruit et nue-propriété. L’usufruitier reçoit les capitaux décès et peut en disposer, tandis que le nu-propriétaire détient une créance de restitution ou un droit économique différé. En assurance-vie, comme les sommes sont consommables, la mécanique se rapproche souvent du quasi-usufruit : en pratique, le bénéficiaire usufruitier encaisse les fonds, puis une dette de restitution est organisée au profit des nus-propriétaires.

Je préfère toujours rappeler un point simple : la clause ne se présume pas. Si le démembrement n’est pas écrit clairement, il n’existe pas. Le mécanisme fonctionne donc à la fois comme une règle civile et comme un schéma patrimonial, avec un effet très concret sur la manière dont le capital sera utilisé, protégé et transmis.

| Point | Clause classique | Clause démembrée |

|---|---|---|

| Réception du capital | Le bénéficiaire reçoit la pleine propriété | L’usufruitier reçoit les fonds, le nu-propriétaire détient un droit différé |

| Objectif principal | Simplicité et transmission directe | Protection du survivant et transmission organisée |

| Risque principal | Peu technique | Mauvaise rédaction, créance mal sécurisée, conflit au second décès |

| Lecture pratique | Rapide | Plus fine, souvent patrimoniale et successorale |

Cette différence de logique explique pourquoi le démembrement est intéressant dans certains foyers et franchement inutile dans d’autres. C’est précisément ce tri qu’il faut faire avant de regarder la fiscalité.

Quand cette technique a du sens et quand elle complique inutilement

Je vois trois cas où la clause démembrée est vraiment pertinente. D’abord, le couple avec enfants, surtout quand l’objectif est de maintenir le niveau de vie du conjoint survivant sans déshériter les enfants. Ensuite, la famille recomposée, où l’on veut éviter qu’un capital revienne trop tôt ou trop entièrement à une seule branche. Enfin, les situations où l’on cherche à réserver un second temps de transmission, par exemple au décès du conjoint ou à la fin d’un quasi-usufruit.

Quand elle protège vraiment

Le cas le plus classique reste celui du conjoint usufruitier et des enfants nus-propriétaires. Le survivant dispose des fonds pour faire face aux dépenses courantes, et les enfants récupèrent, au bon moment, une créance ou la valeur résiduelle. C’est utile quand le patrimoine est construit pour durer et que l’on veut éviter une rupture brutale de trésorerie dans le foyer survivant.

Quand elle n’apporte pas grand-chose

Si le capital est modeste, si les bénéficiaires sont d’accord pour une transmission immédiate en pleine propriété, ou si la famille est simple et homogène, l’architecture démembrée peut être trop lourde par rapport au gain attendu. Je le dis franchement : sur un petit contrat, la complexité juridique peut coûter plus cher en vigilance qu’elle ne rapporte en optimisation.

Quand elle devient sensible

Le montage demande davantage de prudence dès qu’il y a des enfants de différentes unions, un conjoint très âgé, un risque de consommation rapide des capitaux ou une forte asymétrie patrimoniale entre bénéficiaires. C’est là que la question fiscale devient décisive, car le bon schéma civil peut être fiscalement moins neutre qu’on l’imagine.

Une fois ce filtre posé, la vraie question devient celle des règles fiscales applicables selon l’âge des versements.

Comment la fiscalité s’applique avant 70 ans

Pour les primes versées avant 70 ans, on reste dans le cadre de l’article 990 I du CGI. Chaque bénéficiaire dispose en principe d’un abattement de 152 500 €, puis les sommes taxables sont soumises à un prélèvement de 20 % jusqu’à 700 000 €, puis de 31,25 % au-delà. Le conjoint survivant et le partenaire de PACS sont exonérés de ce prélèvement.

En cas de démembrement, l’abattement et la charge fiscale suivent la valeur fiscale de l’usufruit et de la nue-propriété, déterminée par le barème de l’article 669 du CGI. Autrement dit, le capital n’est pas “magiquement” plus favorable parce qu’il est démembré : il est réparti fiscalement entre les droits de chacun.

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| 21 à 30 ans révolus | 80 % | 20 % |

| 31 à 40 ans révolus | 70 % | 30 % |

| 41 à 50 ans révolus | 60 % | 40 % |

| 51 à 60 ans révolus | 50 % | 50 % |

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Exemple simple : pour un capital décès de 800 000 € avec un usufruitier âgé de 67 ans, la valeur fiscale de l’usufruit est de 40 % et celle de la nue-propriété de 60 %. On répartit donc 320 000 € sur l’usufruit et 480 000 € sur la nue-propriété, puis on applique l’abattement de 152 500 € selon cette même logique. Ce type de calcul montre bien que le démembrement structure l’avantage, mais ne le démultiplie pas.

Le point à retenir est donc assez net : avant 70 ans, l’enjeu n’est pas seulement le taux, c’est la répartition du bénéfice fiscal entre les bénéficiaires. Et c’est précisément là que le second régime, après 70 ans, change profondément la donne.

Ce qui change après 70 ans

Pour les primes versées après 70 ans, on bascule sur l’article 757 B du CGI. Ici, seul l’excédent des primes versées au-delà de 30 500 € entre dans la succession et supporte les droits de mutation selon le lien de parenté. Le seuil est global pour l’ensemble des contrats souscrits sur la tête d’un même assuré. Les produits générés par le contrat restent en principe hors assiette de cet article.

Je conseille de raisonner avec un exemple très concret : si un assuré verse 120 000 € après son 70e anniversaire, seuls 89 500 € sont susceptibles d’être taxés au titre de la succession, après application de l’abattement de 30 500 €. Cela change beaucoup de choses, surtout quand les versements tardifs ont été importants ou répartis entre plusieurs contrats.

| Point | Règle |

|---|---|

| Seuil d’abattement | 30 500 € |

| Périmètre | Global, tous contrats confondus pour un même assuré |

| Base taxable | Les primes versées après 70 ans au-delà du seuil |

| Produits du contrat | En principe exclus de cette base |

| Répartition en présence de plusieurs bénéficiaires | Prorata des droits revenant à chacun |

Dans une clause démembrée, cette répartition se fait encore selon la valeur fiscale des droits de chacun. Le conjoint survivant reste exonéré de droits de succession, ce qui peut rendre le montage très efficace sur le plan civil, mais il faut toujours vérifier l’effet réel de la rédaction sur les bénéficiaires taxables. C’est souvent à ce stade que la clause est soit parfaitement utile, soit inutilement compliquée.

Comment rédiger une clause qui tient debout

Je serais très direct sur ce point : une bonne clause démembrée se rédige comme un petit protocole patrimonial, pas comme une phrase standard recopiée d’un ancien dossier. Il faut nommer les bénéficiaires, préciser la répartition entre usufruit et nue-propriété, anticiper la restitution et éviter toute ambiguïté sur l’usage des capitaux.

Nommer précisément les bénéficiaires

Les formulations vagues sont une source classique de difficulté. Il faut dire qui reçoit l’usufruit, qui reçoit la nue-propriété, et dans quelle proportion. Dès qu’il y a plusieurs enfants, un enfant d’une première union ou un bénéficiaire mineur, la précision doit être maximale.

Prévoir le sort des capitaux consommés

Si l’usufruitier peut utiliser librement les sommes, il faut prévoir la créance de restitution au profit des nus-propriétaires. Cette créance doit idéalement être revalorisée, car une restitution figée à l’euro près devient vite artificielle avec l’inflation. Sur ce sujet, j’estime qu’un acte notarié fait souvent la différence entre une bonne intention et une clause réellement exploitable.

Lire aussi : PEA - Avantages et inconvénients : est-ce pour vous ?

Encadrer le quasi-usufruit

Le quasi-usufruit n’est pas un détail technique. Il permet au survivant de consommer les fonds, mais il crée en contrepartie une dette future. Pour éviter que cette dette soit contestée au second décès, il faut souvent une convention précise, voire un acte authentique, avec un mécanisme clair de restitution, de preuve et de valorisation.

Plus la famille est complexe, plus cette rédaction doit être verrouillée. Et c’est justement quand la clause semble “simple” qu’on commet les erreurs les plus coûteuses.

Les erreurs que je vois le plus souvent

La première erreur consiste à croire qu’un bon schéma civil suffit à lui seul. En réalité, la protection du conjoint, la charge fiscale des enfants et la preuve de la créance de restitution sont trois sujets différents. Si l’un des trois est oublié, le montage perd beaucoup de sa force.

- Oublier la revalorisation des capitaux ou de la créance de restitution, ce qui pénalise souvent les nus-propriétaires.

- Utiliser une clause standard sans préciser le mécanisme de quasi-usufruit, alors que c’est justement le cœur du sujet.

- Ignorer la date des versements et mélanger sans analyse les primes avant et après 70 ans.

- Ne pas vérifier l’impact d’un bénéficiaire exonéré, en particulier le conjoint ou le partenaire de PACS.

- Laisser la clause devenir obsolète après un divorce, une naissance ou un changement de patrimoine.

Je vois aussi un piège psychologique récurrent : on surestime la souplesse du montage et on sous-estime ses contraintes. Une clause démembrée n’est pas une solution automatique ; c’est un outil d’architecture patrimoniale, donc un outil qui demande d’être entretenu.

Ce que je retiens pour arbitrer entre simplicité et optimisation

Si votre objectif est de protéger un conjoint sans couper la transmission aux enfants, la clause démembrée a un vrai intérêt. Si votre priorité est la simplicité, ou si les montants sont modestes, une clause classique peut être plus lisible et plus robuste. Le bon choix dépend surtout de trois variables : la composition de la famille, l’âge des versements et la capacité du survivant à gérer ou non des capitaux consommables.

En pratique, je recommande de faire relire le montage dès qu’il y a un conjoint à protéger, des enfants de différentes branches, des primes versées après 70 ans ou un patrimoine financier significatif. C’est le niveau de précision qui évite les mauvaises surprises, pas l’idée générale du montage. Si la clause doit jouer un rôle majeur dans la transmission, elle mérite une rédaction à la hauteur de cet enjeu.