Le décès d’un titulaire d’un ancien contrat de retraite collective pose toujours les mêmes questions: qui reçoit l’épargne, à quel moment le contrat s’éteint, et quel régime fiscal s’applique aux proches. Dans le cas d’un article 83 en cas de décès, tout se joue entre la clause bénéficiaire, la forme de sortie choisie et l’âge du titulaire au moment du décès. Je vais séparer les cas utiles pour éviter une lecture trop théorique et donner des repères concrets.

L’essentiel à retenir avant d’ouvrir le dossier

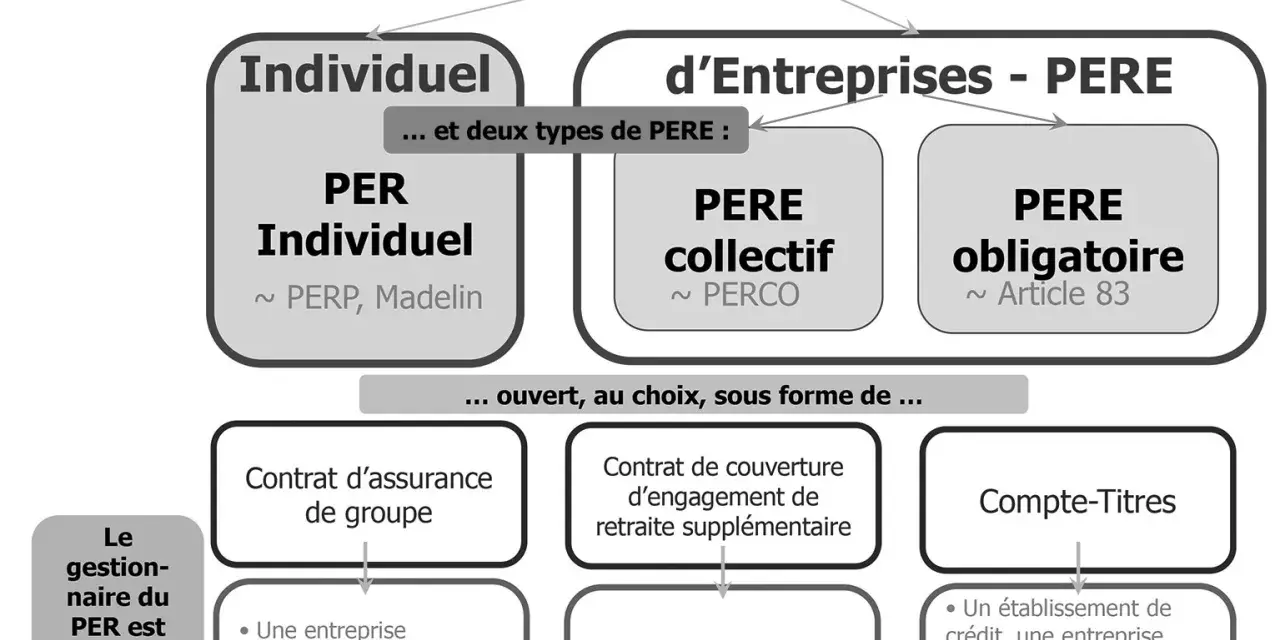

- Le contrat article 83 est un ancien dispositif de retraite collective; en 2026, il a souvent été remplacé par le PER d’entreprise obligatoire.

- Si le décès survient avant la liquidation, l’épargne est en principe versée aux bénéficiaires désignés ou, à défaut, aux héritiers selon la situation du contrat.

- Si une rente viagère a déjà commencé, seule une rente réversible peut encore profiter à un proche après le décès.

- La fiscalité dépend surtout de l’âge au décès, de la présence d’une clause bénéficiaire et du fait que les sommes entrent ou non dans la succession.

- Le point de blocage le plus fréquent reste une clause bénéficiaire absente, trop vague ou jamais mise à jour.

Ce que devient un ancien contrat article 83

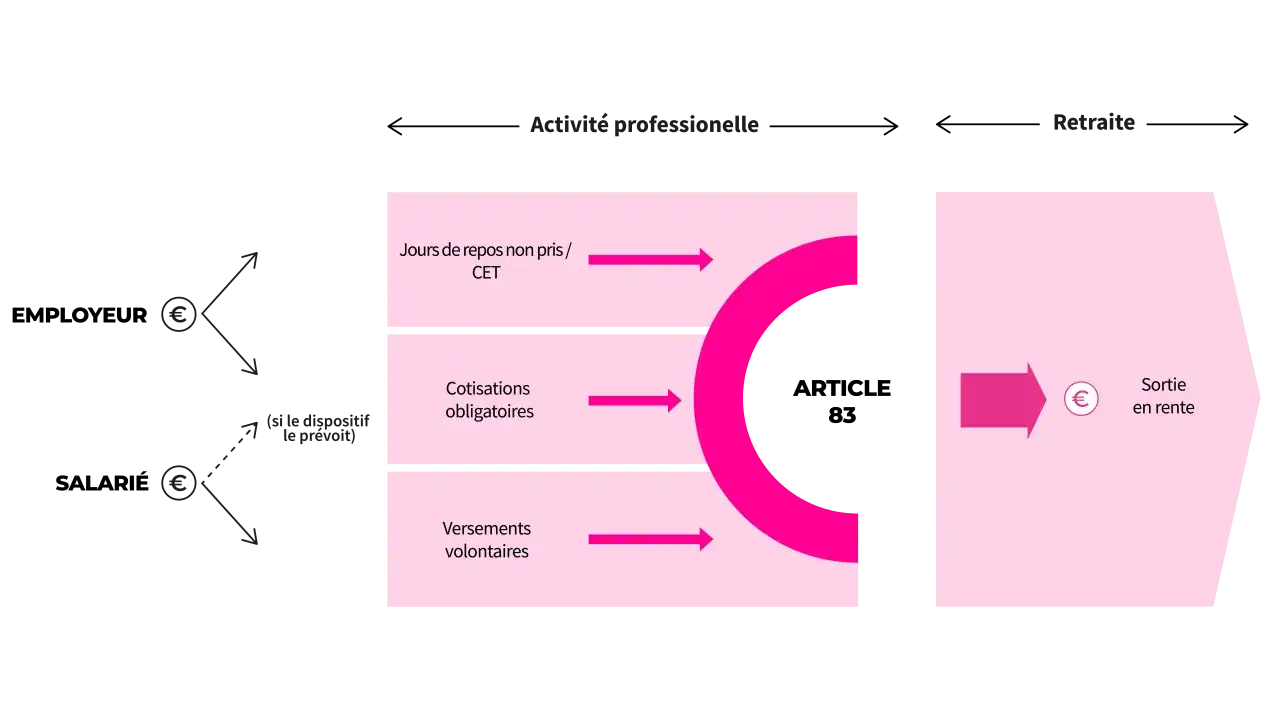

Je préfère partir de la base, parce qu’on mélange souvent contrat, rente et succession. Un article 83 n’est pas une épargne disponible à tout moment: c’est un support de retraite supplémentaire, historiquement collectif et obligatoire pour certaines catégories de salariés. Aujourd’hui, Service-Public rappelle que le PER d’entreprise obligatoire succède au contrat article 83, mais les anciens contrats déjà ouverts peuvent encore produire leurs effets.

En pratique, deux configurations comptent. Soit le décès intervient avant la liquidation des droits, et l’épargne doit alors être traitée selon la clause prévue au contrat. Soit le décès survient après le départ en rente, et il faut regarder si la rente était réversible. C’est cette distinction qui change tout, bien plus que le simple libellé « article 83 ».

Je vois souvent une erreur de lecture: on imagine que le contrat se comporte comme une assurance-vie classique ou, à l’inverse, comme une pension ordinaire. En réalité, il faut lire la notice du plan, puis vérifier le support juridique exact. Cette vérification est le point de départ de tout le reste, car elle détermine ce qui sera transmis, à qui, et dans quelles conditions.

Une fois ce cadre posé, on peut regarder le cas le plus fréquent: le décès avant que la retraite n’ait été liquidée.

Si le décès survient avant la liquidation, l’épargne suit la clause bénéficiaire

Quand le titulaire décède avant d’avoir converti ses droits en rente, le contrat est en principe clos et l’épargne constituée est versée selon les bénéficiaires prévus. C’est le moment où la clause bénéficiaire reprend toute son importance. Le Code des assurances pose ici un principe simple: le capital ou la rente payables au décès à un bénéficiaire déterminé ne font pas partie de la succession du défunt.

Autrement dit, si un bénéficiaire est clairement désigné, les sommes ne passent pas d’abord par le partage successoral classique. Elles vont directement vers la personne ou les personnes prévues. Si la clause n’existe pas, si elle est trop imprécise ou si elle devient inapplicable, la situation peut basculer vers la succession ordinaire, avec un traitement beaucoup moins souple.

En rédaction de clause, la précision compte davantage que les formules générales. « Mon conjoint » ou « mes enfants nés ou à naître » peut être suffisant dans certains cas, mais il faut vérifier que cela correspond bien à la situation familiale réelle. Une clause restée inchangée après un divorce, une naissance ou un remariage est une source classique de contentieux.

Je recommande toujours de vérifier un point concret: qui est désigné aujourd’hui, et pas qui devait l’être il y a dix ans. C’est souvent là que le dossier se joue, et cette vérification devient encore plus importante si la rente a déjà commencé.

Quand la rente a déjà commencé, la réversion change tout

Une fois les droits liquidés, l’ancien article 83 peut avoir été transformé en rente viagère. À ce stade, le contrat ne fonctionne plus comme une poche d’épargne disponible, mais comme un flux de revenus. Si le titulaire décède alors qu’il perçoit déjà cette rente, les sommes restantes ne sont transmises que si une réversion a été prévue.

La réversion, c’est le mécanisme qui permet à un bénéficiaire désigné de continuer à percevoir tout ou partie de la rente après le décès du titulaire. Sans réversion, la rente s’éteint. Avec réversion, elle continue selon le taux et les conditions fixés dans le contrat. Ce point paraît technique, mais il est déterminant: une rente non réversible et une rente réversible n’ont pas du tout le même effet patrimonial.

Je conseille ici une lecture très stricte de la notice. Le taux de réversion, la liste des bénéficiaires, les éventuelles conditions d’âge ou de lien familial ne sont pas uniformes d’un contrat à l’autre. On ne doit pas raisonner « par habitude » ni supposer qu’un conjoint recevra automatiquement quelque chose si le contrat ne l’a pas prévu.

Cette différence entre capital transmis et rente réversible explique aussi pourquoi la fiscalité n’est pas la même d’un cas à l’autre.

La fiscalité des bénéficiaires varie surtout avec l’âge du décès

Pour la fiscalité, je prends un repère pratique: lorsque l’ancien article 83 reste logé dans un support assurantiel, on raisonne souvent comme pour un contrat de retraite supplémentaire à sortie assurantielle. Les seuils qui comptent le plus sont l’âge du titulaire au moment du décès, la présence d’un bénéficiaire désigné et l’entrée ou non des sommes dans la succession.

| Situation | Effet sur le contrat | Traitement fiscal de base |

|---|---|---|

| Décès avant 70 ans | Le capital revient aux bénéficiaires désignés si le contrat prévoit une transmission en capital | Abattement de 152 500 € par bénéficiaire, puis prélèvement de 20 % jusqu’à 700 000 € et 31,25 % au-delà |

| Décès après 70 ans | Les sommes versées par l’assureur suivent un traitement successoral plus classique | Abattement global de 30 500 €, partagé entre les bénéficiaires, puis droits de succession selon le lien de parenté |

| Absence de clause bénéficiaire exploitable | Le capital peut être réintégré à la succession | Fiscalité successorale ordinaire |

La rupture à 70 ans est souvent sous-estimée, alors qu’elle change radicalement le coût final pour les bénéficiaires. Une transmission de 200 000 € n’a pas du tout le même effet selon qu’elle intervient avant ou après cet âge. Dans la vraie vie, le lien de parenté peut encore modifier l’addition, notamment quand un bénéficiaire est exonéré de droits de succession, comme le conjoint survivant ou le partenaire de Pacs.

Le bon réflexe consiste donc à ne pas regarder seulement le montant, mais le trio complet: âge au décès, nature du support et identité du bénéficiaire. C’est ce trio qui permet d’anticiper la facture fiscale et d’éviter les mauvaises surprises.

Les démarches utiles pour les proches et les erreurs que je vois le plus

Quand un proche décède, le plus coûteux n’est pas toujours l’impôt. C’est souvent la lenteur du dossier, les pièces manquantes ou l’absence de traçabilité du contrat. Bercy Infos signale d’ailleurs qu’un service gratuit permet de retrouver les produits d’épargne retraite supplémentaire en déshérence, ce qui est très utile quand l’ancien contrat n’a jamais été retrouvé dans les papiers du défunt.

- Retrouver le dernier relevé, la notice du contrat, le nom de l’assureur et, si possible, la clause bénéficiaire.

- Vérifier si l’ancien article 83 a déjà été transféré vers un PER d’entreprise obligatoire.

- Informer l’assureur, l’employeur ou le gestionnaire du décès avec l’acte de décès et les justificatifs demandés.

- Utiliser le service « Mes contrats épargne retraite » si aucun contrat n’est identifié immédiatement.

- Demander un chiffrage fiscal avant de valider le versement, surtout si plusieurs bénéficiaires sont concernés.

Les erreurs reviennent toujours aux mêmes causes. La première est de croire qu’un contrat ancien ne vaut plus rien parce qu’il a été remplacé dans l’entreprise. La deuxième est de laisser une clause bénéficiaire obsolète, alors qu’un divorce, une naissance ou un changement de vie a déjà modifié la situation familiale. La troisième est d’attendre trop longtemps, surtout quand les ayants droit ne savent pas à quel organisme s’adresser.

Si la succession est un peu complexe, je conseille aussi de passer par le notaire dès le départ. Ce n’est pas systématiquement obligatoire pour récupérer les sommes, mais cela évite des incohérences entre le contrat, la succession et la fiscalité appliquée. On gagne souvent du temps en sécurisant le dossier très tôt.

Les vérifications que je fais avant de considérer le dossier réglé

Avant de fermer un dossier lié à un ancien contrat article 83, je vérifie toujours quatre points: le titulaire était-il encore en phase d’épargne ou déjà en rente, la clause bénéficiaire est-elle valide, l’âge au décès déclenche-t-il un régime fiscal différent, et le contrat a-t-il été transféré vers un PERO sans que les proches le sachent. Si un seul de ces points reste flou, il faut rouvrir le dossier avant de signer quoi que ce soit.

Le bon traitement d’un décès ne repose pas sur une formule unique, mais sur une lecture propre du contrat et des pièces. Plus le dossier est ancien, plus il mérite d’être vérifié ligne par ligne, parce que c’est là que se cachent les montants oubliés, les bénéficiaires mal désignés et les erreurs fiscales évitables.