Pour une micro-entreprise, l’impôt sur le revenu ne passe pas par une retenue opérée par le client : l’administration prélève en principe des acomptes contemporains, puis régularise après la déclaration annuelle. La mécanique paraît simple, mais elle devient vite confuse dès qu’on mélange chiffre d’affaires, option libératoire, rythme mensuel ou trimestriel et changement d’activité.

Je vais donc aller au concret : comment ce prélèvement fonctionne réellement pour un indépendant, quand il faut créer ou ajuster un acompte, ce que change le versement libératoire, et quelles erreurs je vois le plus souvent chez les micro-entrepreneurs.

Les points à garder en tête avant de toucher à vos acomptes

- Sans option libératoire, les revenus de la micro-entreprise sont réglés par des acomptes prélevés par l’administration, et non par les clients.

- Le prélèvement est mensuel par défaut, avec une option trimestrielle si vous la choisissez.

- L’acompte reste une avance sur l’impôt, pas un paiement définitif : il est ensuite recalculé après la déclaration annuelle.

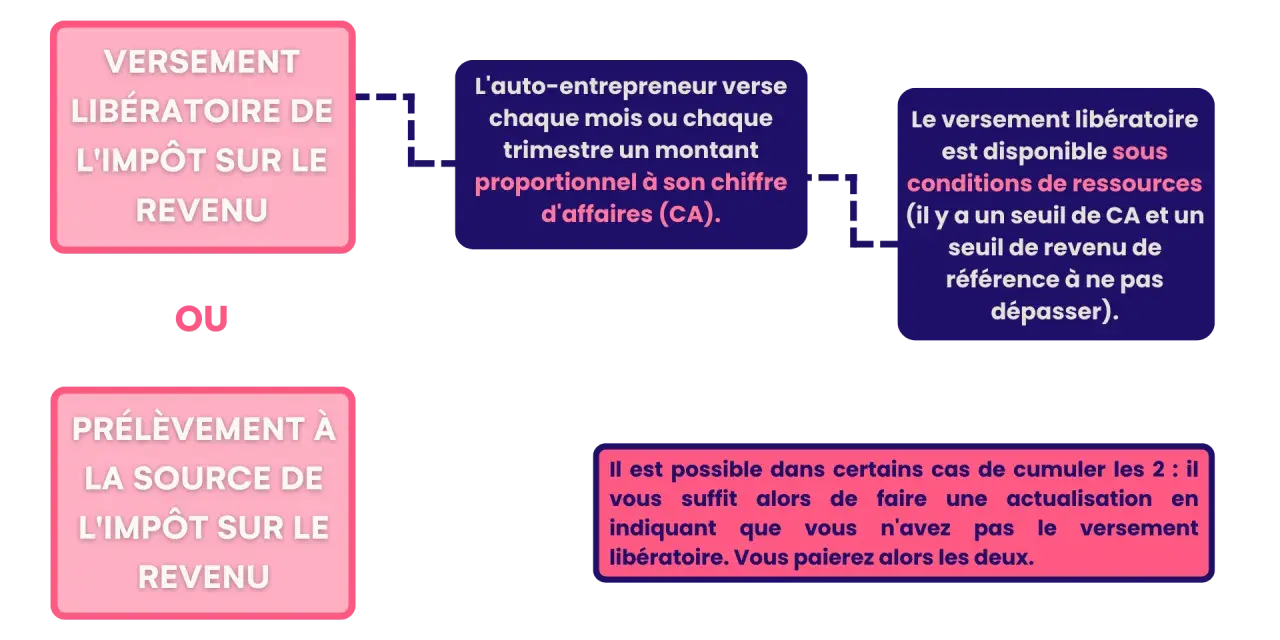

- Avec le versement libératoire, l’impôt est payé directement sur le chiffre d’affaires, à 1 %, 1,7 % ou 2,2 % selon l’activité.

- La déclaration annuelle reste obligatoire, même quand l’impôt a déjà été réglé au fil de l’eau.

- Le vrai risque pratique, c’est de laisser un acompte mal calibré après un démarrage, une baisse de revenus ou un changement d’option.

Comment fonctionne le prélèvement pour une micro-entreprise

Dans ce régime, je préfère parler d’acomptes plutôt que de retenue à la source au sens classique. La nuance compte : vous ne voyez pas un client retenir l’impôt sur une facture, vous voyez l’administration fiscale prélever directement une somme sur votre compte bancaire.

Cette logique s’applique aux revenus professionnels de l’entrepreneur individuel relevant du régime micro-BIC ou micro-BNC. Elle coexiste très bien avec d’autres revenus du foyer, par exemple un salaire, une pension ou des revenus fonciers, qui peuvent relever de mécanismes différents.

Autrement dit, votre impôt n’est pas annulé : il est simplement lissé dans le temps. Et c’est précisément ce lissage qui évite la mauvaise surprise d’un gros solde à régler l’année suivante, à condition que vos données soient à jour.

Une fois ce principe posé, la vraie question devient simple : qui prélève quoi, et sur quelle base ?

Pourquoi vos clients ne le voient jamais sur leurs factures

Beaucoup de micro-entrepreneurs pensent encore que l’impôt devrait apparaître sur les factures ou être retenu par le donneur d’ordre. En réalité, ce n’est pas le cas : vos clients paient vos prestations ou vos ventes normalement, sans déduction d’impôt sur le revenu.

Le modèle français distingue donc clairement deux choses :

| Situation | Qui prélève ? | Base du prélèvement |

|---|---|---|

| Salarié | L’employeur | Le salaire imposable |

| Micro-entrepreneur sans option libératoire | L’administration fiscale | Les revenus professionnels connus du fisc |

| Micro-entrepreneur avec versement libératoire | L’Urssaf, au moment de la déclaration de chiffre d’affaires | Le chiffre d’affaires hors taxes déclaré |

Cette différence explique aussi pourquoi le calcul des acomptes repose sur votre situation déjà connue par l’administration, et non sur chaque facture émise au quotidien.

Comment sont calculés et prélevés les acomptes

Le point de départ est toujours le même : l’administration s’appuie sur vos revenus déjà déclarés pour estimer l’impôt à venir. L’acompte est ensuite prélevé automatiquement, sans que vous ayez une action à refaire chaque mois.

Selon le calendrier officiel, le rythme standard est mensuel, avec un prélèvement le 15 de chaque mois. Si vous choisissez le trimestre, les dates tombent le 15 février, le 15 mai, le 15 août et le 15 novembre.

| Option | Rythme | Jours de prélèvement | Pour qui c’est souvent pertinent |

|---|---|---|---|

| Mensuel | 12 paiements par an | Le 15 de chaque mois | Activité régulière, besoin de lisser la trésorerie |

| Trimestriel | 4 paiements par an | 15 février, 15 mai, 15 août, 15 novembre | Revenus plus saisonniers ou préférence de gestion |

Quand l’activité démarre, je conseille de créer l’acompte dès que possible dans le service « Gérer mon prélèvement à la source ». Sinon, vous laissez l’administration travailler avec une base trop pauvre, et le rattrapage peut devenir lourd lors de la régularisation suivante.

Ce mécanisme reste souple : si vos revenus évoluent, l’acompte doit évoluer avec eux. C’est là que l’option libératoire devient intéressante, car elle change complètement la logique de paiement.

Quand le versement libératoire change la donne

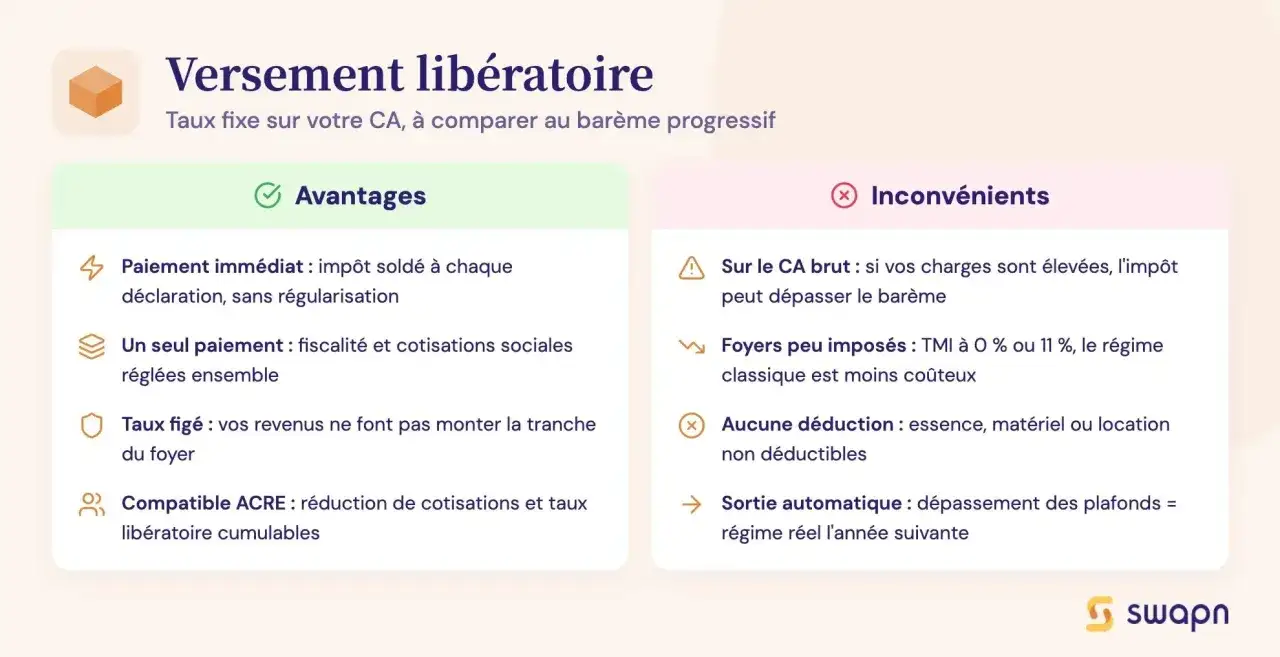

Le versement libératoire est souvent le bon choix quand on cherche une fiscalité lisible et un paiement immédiat. En 2026, il reste réservé aux micro-BIC et micro-BNC, sous condition de revenu fiscal de référence : pour l’année 2026, le plafond est de 29 315 € par part pour le RFR 2024, avec majoration selon la composition du foyer.

Le calcul est direct : l’impôt est appliqué au chiffre d’affaires hors taxes déclaré, à 1 % pour les ventes ou l’hébergement, 1,7 % pour certaines prestations BIC et 2,2 % pour les prestations BNC et les activités libérales visées par le dispositif.

En pratique, ce régime a un avantage très net : il supprime le décalage entre la perception des recettes et le paiement de l’impôt sur cette activité. Mais il faut garder en tête une chose essentielle : la déclaration annuelle reste obligatoire, même si vous avez déjà payé au fil de l’eau.

| Critère | Acomptes classiques | Versement libératoire |

|---|---|---|

| Base de calcul | Revenus professionnels connus de l’administration | Chiffre d’affaires hors taxes |

| Paiement | Mensuel ou trimestriel, prélevé sur le compte bancaire | Payé avec les cotisations sociales auprès de l’Urssaf |

| Lisibilité | Variable selon les revenus et les régularisations | Très lisible, car proportionnel au CA |

| Déclaration annuelle | Obligatoire | Obligatoire aussi |

| Intérêt principal | Lissage de l’impôt dans le temps | Simplicité et paiement immédiat |

Il y a aussi un point technique que beaucoup oublient : si vous optez pour le versement libératoire alors qu’un acompte a déjà été calculé au titre de votre activité, il faut le supprimer dans le service dédié, sinon vous risquez un prélèvement inutile.

Le choix libératoire est donc très utile, mais il ne doit jamais être regardé seul. Une mauvaise gestion des paramètres fiscaux annule vite son intérêt, et c’est précisément ce qui mène aux erreurs les plus fréquentes.

Les erreurs qui font souvent grimper la note

Je vois revenir les mêmes pièges, presque toujours au même moment : démarrage de l’activité, changement de rythme, ou passage à une option différente.

- Confondre cotisations sociales et impôt sur le revenu : les deux suivent des logiques différentes, même si leur paiement peut parfois paraître proche dans le temps.

- Oublier la déclaration annuelle : même avec le versement libératoire, vos revenus doivent encore figurer sur la déclaration 2042-C-PRO.

- Laisser un acompte actif après avoir choisi le versement libératoire : c’est le classique qui crée un double mouvement de trésorerie inutile.

- Ne pas réviser l’acompte après une baisse de revenus : l’administration ne devine pas seule que votre activité a ralenti.

- Ne pas signaler l’arrêt ou la suspension d’activité : un acompte qui continue alors que l’activité a changé reste un prélèvement inutile.

- Oublier qu’un autre revenu du foyer peut coexister : un salaire ou une pension n’efface pas vos obligations liées à la micro-entreprise.

La bonne approche est plus simple qu’on ne le croit : dès qu’un changement est durable, je préfère le signaler plutôt que d’attendre la prochaine déclaration annuelle. C’est plus sain pour la trésorerie, et souvent plus propre fiscalement.

Cette logique devient encore plus importante quand le niveau d’activité change nettement au cours de l’année.

Dans quels cas je conseille d’actualiser vos acomptes sans attendre

Le service de gestion du prélèvement permet de signaler une hausse, une baisse, un démarrage ou un arrêt d’activité. Ce n’est pas une formalité décorative : c’est l’outil qui vous évite de payer trop tôt ou pas assez.

| Situation | Réflexe utile | Pourquoi c’est important |

|---|---|---|

| Vous démarrez votre micro-entreprise | Créer l’acompte dès le début | Éviter un solde d’impôt trop lourd l’année suivante |

| Votre chiffre d’affaires baisse fortement | Réviser l’acompte à la baisse | Ne pas avancer un impôt devenu disproportionné |

| Votre activité monte plus vite que prévu | Augmenter l’acompte | Limiter la régularisation et garder une trésorerie lisible |

| Vous passez au versement libératoire | Supprimer l’acompte lié à cette activité | Éviter un prélèvement en double |

| Vous arrêtez ou mettez en pause l’activité | Signaler la modification sans attendre | Stopper les prélèvements qui n’ont plus lieu d’être |

Je recommande aussi de revoir vos acomptes après tout changement durable de rythme, par exemple une saison forte, une baisse de mission, ou l’ajout d’un salaire dans le foyer. Le système supporte mal les profils devenus trop différents de ceux utilisés au départ.

Le point n’est pas de tout ajuster en permanence, mais de corriger dès que l’écart devient visible. C’est là que l’on évite les surprises au moment de la liquidation de l’impôt.

Ce que je retiens pour garder la main sur votre fiscalité

Sur une micro-entreprise, l’impôt se pilote. Vous n’avez pas un impôt « mystérieux » qui tombe sans logique ; vous avez un mécanisme d’acomptes, une option libératoire possible sous conditions, et une déclaration annuelle qui continue de faire foi.

- Si vos revenus sont stables, le prélèvement mensuel donne une bonne visibilité.

- Si vous préférez payer l’impôt au fil du chiffre d’affaires, le versement libératoire peut être plus confortable, à condition d’être éligible.

- Si votre activité bouge, l’actualisation rapide des acomptes fait souvent la plus grosse différence.

- Si vous avez un doute entre impôt, cotisations sociales et déclaration annuelle, mieux vaut vérifier le dossier avant la prochaine échéance que corriger après coup.

Mon conseil pratique est simple : conservez une estimation mensuelle de votre chiffre d’affaires, contrôlez vos acomptes au moins à chaque changement d’activité, et ne laissez jamais une option fiscale tourner « par défaut » sans revue. C’est ce réflexe qui protège le mieux votre trésorerie et qui rend la gestion d’une micro-entreprise réellement supportable.