Résider plus de 6 mois hors de France ne suffit pas, à lui seul, à vous faire sortir du radar fiscal français. La vraie question est celle du domicile fiscal, puis des conséquences concrètes sur vos revenus, vos comptes et vos placements. Je vais aller droit au but: ce qui vous rend encore imposable en France, ce qu’il faut déclarer l’année du départ, et quels placements méritent un tri avant de partir durablement.

Les points à vérifier avant de partir

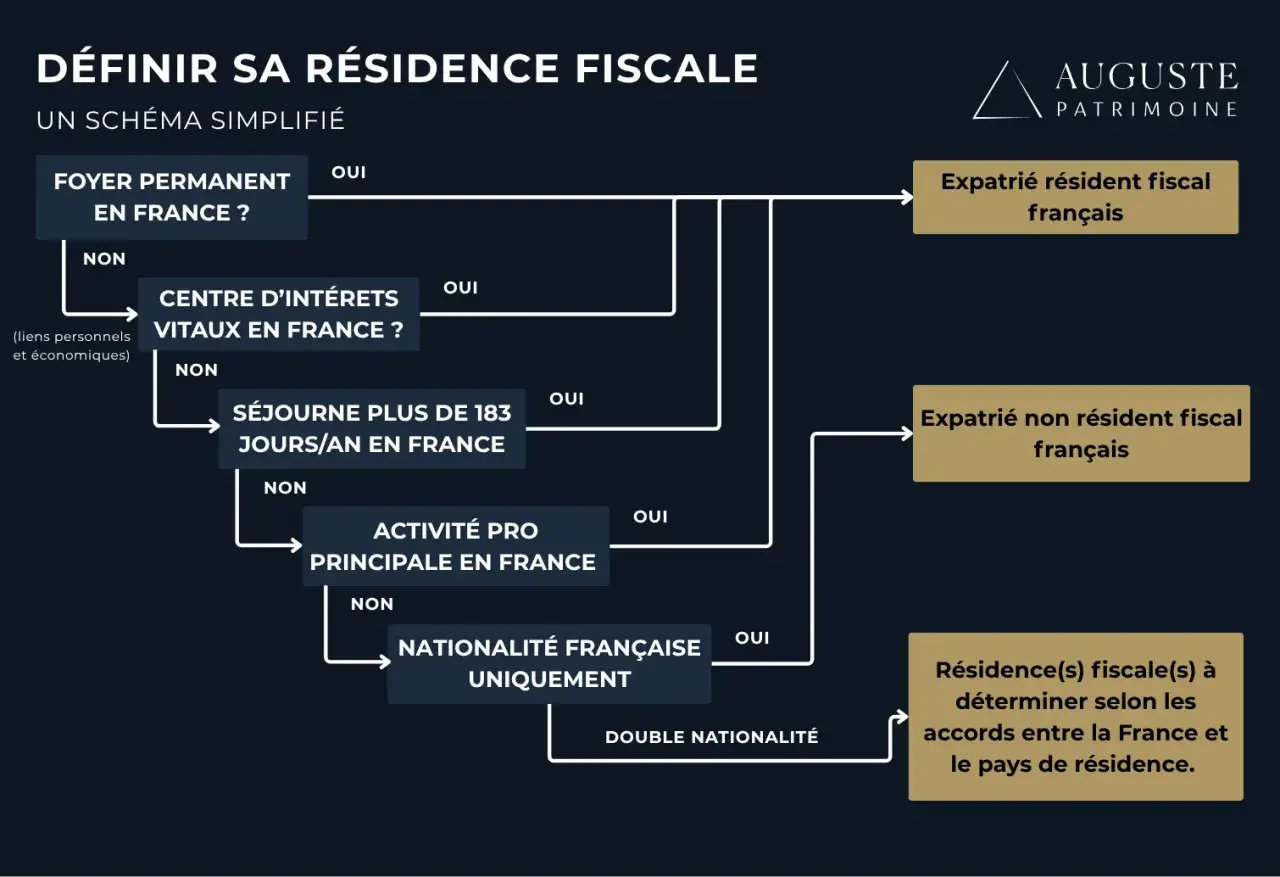

- Le seuil de 183 jours compte, mais il ne décide pas tout à lui seul.

- Si votre domicile fiscal bascule hors de France, vous restez imposable en France sur vos revenus de source française.

- L’année du départ, la déclaration 2042-NR et la traçabilité des comptes à l’étranger sont souvent les premiers points de friction.

- Certains placements sont faciles à conserver, d’autres doivent être revus avant le départ: PEA, assurance-vie, LEP, LDDS.

- L’exit tax ne concerne pas tous les expatriés, mais elle devient cruciale dès qu’un portefeuille de titres est important.

Pourquoi 183 jours ne suffisent pas à eux seuls

Je commence toujours par casser une idée reçue: passer plus de six mois à l’étranger ne fait pas automatiquement de vous un non-résident fiscal. En droit français, l’administration regarde d’abord l’ensemble de vos attaches, pas seulement votre présence physique.

En pratique, elle examine plusieurs critères en parallèle. Si votre foyer, votre activité principale ou vos intérêts économiques restent en France, votre domicile fiscal peut rester français même si vous dormez la majeure partie de l’année ailleurs. C’est particulièrement vrai quand le conjoint et les enfants restent en France, ou quand les revenus, les investissements et la gestion patrimoniale restent pilotés depuis la France.

| Critère | Ce qu’il signifie concrètement | Ce que je vérifie avant de conclure à un départ fiscal |

|---|---|---|

| Foyer | Le lieu où se trouve la résidence habituelle de la famille. | Où vivent le conjoint, le partenaire de Pacs et les enfants. |

| Séjour principal | La présence effective la plus importante dans l’année, avec le seuil des 183 jours comme repère. | Le temps réellement passé en France par rapport à l’étranger. |

| Activité principale | L’activité à laquelle vous consacrez le plus de temps ou qui vous procure l’essentiel de vos revenus. | Où se situe le cœur de votre activité professionnelle. |

| Intérêts économiques | Le lieu de vos principaux investissements et de l’administration de vos biens. | Où sont vos actifs, vos sociétés, vos revenus patrimoniaux et leur gestion. |

| Convention fiscale | Si deux pays vous considèrent comme résident, la convention tranche selon des critères hiérarchisés. | Le pays avec lequel vos liens personnels et économiques sont les plus étroits. |

Le point technique à retenir est simple: le nombre de jours est un indice, pas un couperet. Dès qu’un autre pays peut aussi vous revendiquer, il faut basculer sur la convention fiscale applicable, qui regarde en priorité le foyer permanent, puis le centre des intérêts vitaux, puis le séjour habituel. Une fois ce test posé, il faut regarder l’année du départ et les formulaires qui accompagnent le changement de statut.

Ce que je vérifie l’année du départ

L’année où vous quittez la France, la déclaration devient plus sensible, car elle mélange parfois revenus français, revenus étrangers et changement de résidence au milieu de l’année. Si vous percevez encore des revenus de source française après votre départ, ils restent en principe à déclarer en France, même si une retenue à la source a déjà été prélevée.

Le formulaire 2042-NR sert justement à déclarer les revenus perçus après le départ, ou avant le retour en France. Ce point est très concret: beaucoup de dossiers se compliquent non pas à cause de l’impôt lui-même, mais parce que la date exacte du départ n’a pas été documentée proprement, ou parce que le contribuable a mélangé revenus français et revenus étrangers dans la même déclaration.

Je conseille aussi de faire le tri des comptes. Si vous détenez des comptes ouverts, utilisés ou clos à l’étranger, ils doivent être déclarés à l’administration fiscale tant que vous êtes dans le champ de cette obligation. L’oubli n’est pas anodin: l’amende est de 1 500 € par compte non déclaré, et elle monte à 10 000 € si le compte est dans un État sans convention adaptée. Dans certains cas, une majoration de 80 % peut même remplacer ces amendes.

En pratique, je mets toujours de côté trois pièces avant de bouger: la date de départ, la liste des comptes concernés et les justificatifs du nouveau domicile. Ce petit dossier fait souvent gagner beaucoup de temps quand l’administration veut recouper les dates. Le vrai tri commence ensuite côté épargne, parce que tous les placements ne réagissent pas de la même façon à une expatriation.

Quels placements conservent leur intérêt et lesquels exigent un tri

C’est ici que la fiscalité devient vraiment patrimoniale. Quand on part vivre à l’étranger, certains produits restent faciles à garder, d’autres deviennent incompatibles, et d’autres encore restent ouverts mais changent de régime fiscal. Je préfère raisonner en trois catégories: liquidités, enveloppes fiscales et supports de titres.

| Placement | Ce qui se passe après le départ | Mon diagnostic pratique |

|---|---|---|

| Livret A | Il reste en principe conservable, et ses intérêts restent exonérés d’impôt sur le revenu et de prélèvements sociaux. | Bon support de trésorerie, mais pas un outil de performance. |

| LDDS, LEP, livret jeune | Ils ne sont plus compatibles si votre domicile fiscal est hors de France. | À traiter avant ou au moment du départ pour éviter une clôture contrainte. |

| PEA | Il peut être conservé après le départ, sauf si la nouvelle résidence se situe dans un État ou territoire non coopératif. | Très utile à garder si vous l’avez déjà ouvert, mais il faut vérifier la situation pays par pays. |

| Assurance-vie | Le contrat peut rester en place, mais les rachats par une personne résidant fiscalement hors de France suivent un prélèvement forfaitaire libératoire. | Souvent pertinent à conserver, surtout si l’ancienneté du contrat est bonne, mais il faut simuler le rachat avant d’agir. |

| Compte-titres ordinaire | Les revenus et plus-values de source française restent en principe taxables en France, sous réserve de la convention fiscale. | Souple, mais rarement neutre fiscalement; je le relis ligne par ligne avant une vente importante. |

Le PEA mérite une mention à part, parce qu’il ne peut être ouvert que si l’on est domicilié fiscalement en France. En revanche, un PEA déjà ouvert peut être conservé après le départ, ce qui en fait souvent l’un des meilleurs produits à stabiliser avant de quitter le territoire. L’assurance-vie est plus souple sur la conservation, mais moins simple dès qu’on touche au rachat, car le pays de résidence et la convention fiscale peuvent changer la facture finale.

Pour les livrets réglementés, le message est plus direct: le Livret A reste généralement le plus simple à conserver, alors que le LDDS, le LEP et le livret jeune cessent de coller à un domicile fiscal hors de France. Autrement dit, ce n’est pas le même travail d’arbitrage selon que vous cherchez de la liquidité, de la transmission ou une poche d’investissement. Reste le cas où le patrimoine financier est plus lourd: là, l’exit tax peut entrer en scène.

Quand l’exit tax devient le vrai sujet

Je vois souvent des expatriés s’inquiéter trop tôt ou, à l’inverse, pas assez. L’exit tax ne vise pas le simple fait de partir vivre à l’étranger; elle cible certains transferts de domicile fiscal portant sur des plus-values latentes et des reports d’imposition liés à des titres, droits sociaux ou créances particulières.

Le dispositif peut s’appliquer si vous avez été résident fiscal français pendant au moins six ans sur les dix années précédant le départ, et si vous détenez des titres ou droits pour une valeur globale d’au moins 800 000 € ou représentant au moins 50 % des bénéfices sociaux d’une société. En clair, ce n’est pas un sujet pour l’épargnant classique qui part travailler à l’étranger avec un portefeuille modeste; c’est un sujet pour les patrimoines mobiliers conséquents, les dirigeants et les actionnaires significatifs.

Le mécanisme prévoit un sursis de paiement dans certaines situations, et la déclaration de départ passe par des formulaires de suivi spécifiques. Sur ce point, la prudence vaut mieux que l’improvisation: un dossier mal anticipé peut créer une taxation inutilement brutale sur des gains qui ne sont même pas encore réalisés. La bonne lecture n’est donc pas « suis-je parti plus de six mois ? », mais « mon patrimoine rend-il le départ fiscalement sensible ? ».

Quand le seuil est atteint, je recommande de traiter le sujet avant la date de transfert du domicile fiscal, pas après. Les discussions avec la banque, l’expert-comptable ou le conseil fiscal servent surtout à éviter une mauvaise surprise de calendrier. Avant de partir durablement, je garde surtout une logique simple: vérifier, documenter, puis arbitrer.

Les réflexes qui évitent les mauvaises surprises avant un départ durable

Si je devais résumer la méthode en pratique, je la ramènerais à cinq réflexes très concrets. Ils évitent la plupart des erreurs que je vois dans les dossiers d’expatriation.

- Fixer une date de départ nette et garder des preuves cohérentes: bail, billet, contrat local, attestations de résidence.

- Tester la convention fiscale du pays d’accueil avant le départ, surtout s’il existe un logement conservé en France.

- Fermer ou corriger les produits incompatibles avec un domicile fiscal hors de France, en particulier le LEP, le LDDS et le livret jeune.

- Relire le PEA et l’assurance-vie avec la banque ou l’assureur avant toute vente, tout rachat ou tout changement d’allocation.

- Vérifier les obligations déclaratives sur les comptes étrangers et la déclaration 2042-NR dès qu’il y a des revenus français après le départ.

Le vrai piège, à mes yeux, n’est pas l’expatriation elle-même. C’est le décalage entre une vie réelle déjà installée à l’étranger et un dossier fiscal encore resté “français” dans ses réflexes, ses comptes et ses formulaires. En traitant le départ comme un changement de statut patrimonial, vous évitez la plupart des frictions, et vous partez avec une lecture beaucoup plus saine de vos placements.