L’investissement Girardin industriel est un outil de défiscalisation ultramarin pensé pour financer du matériel productif dans des entreprises locales. Je vais surtout clarifier ce que vous financez réellement, comment l’avantage fiscal se calcule, quelles conditions doivent tenir pendant plusieurs années et où se situent les principaux pièges juridiques.

Les points essentiels à retenir avant d’aller plus loin

- Le gain recherché est une réduction d’impôt, pas un revenu récurrent ni un capital garanti.

- Le montage repose généralement sur une société de portage et sur une durée minimale de 5 ans.

- La mécanique est souvent dite one shot : l’avantage arrive en pratique l’année suivante.

- Le taux officiel de base est de 38,25 % en direct et de 45,30 % via portage, avec des variantes selon le dossier.

- En 2026, l’outre-mer bénéficie d’un plafond spécifique de 18 000 € en matière d’avantages fiscaux, sous réserve des autres règles applicables.

- Le vrai risque n’est pas théorique : une requalification fiscale peut remettre en cause tout ou partie de l’avantage.

Ce que finance vraiment ce montage

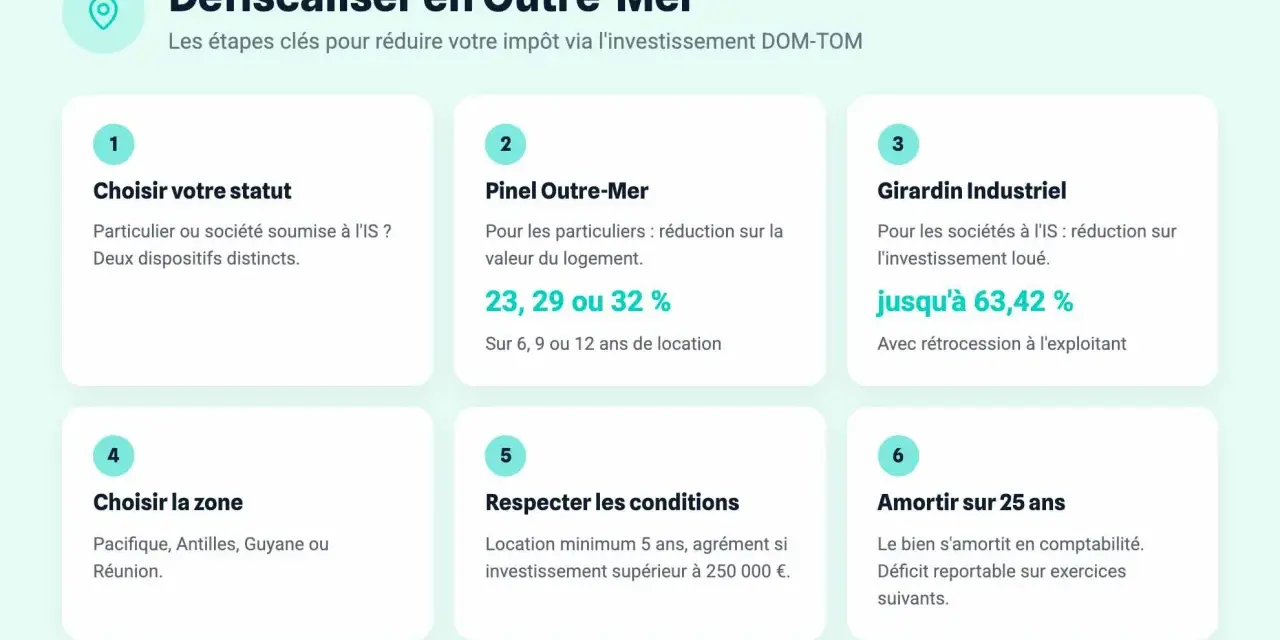

Le Girardin industriel ne ressemble pas à un placement classique. On ne cherche pas ici à faire fructifier un capital sur la durée, mais à financer un équipement neuf utilisé par une entreprise ultramarine, en échange d’un avantage fiscal. En pratique, le dispositif concerne surtout des biens productifs exploités par des activités agricoles, industrielles, commerciales ou artisanales, avec des exclusions sectorielles à vérifier dossier par dossier.

Je fais toujours une distinction nette entre le volet industriel et d’autres mécanismes ultramarins plus proches de l’immobilier. Ici, l’objet financé est concret: une machine, un véhicule d’exploitation, du matériel de production ou un actif comparable. Le schéma repose souvent sur une société de portage qui achète l’équipement, le met à disposition de l’exploitant pendant au moins cinq ans, puis le cède à terme à un prix symbolique.

| Aspect | Ce que cela signifie concrètement |

|---|---|

| Objet du financement | Un bien productif neuf utilisé dans une activité ultramarine éligible. |

| Logique économique | Le gain vient de la réduction d’impôt, pas d’une performance financière du bien. |

| Durée | Le portage et l’exploitation doivent tenir en général au moins 5 ans. |

| Profil adapté | Un foyer fiscal avec un impôt sur le revenu suffisant pour absorber l’avantage. |

Le point à retenir est simple: on n’achète pas un revenu, on accepte un risque fiscal et opérationnel en échange d’un allègement d’impôt. C’est précisément cette mécanique qu’il faut comprendre avant d’entrer dans le calcul de l’avantage.

Comment le montage fonctionne de l’apport au gain fiscal

Le fonctionnement est plus lisible quand on le découpe en étapes. Le flux d’argent ne va pas directement de l’épargnant à l’entreprise exploitante: il passe par une structure intermédiaire, ce qui explique à la fois l’intérêt fiscal et une bonne partie des risques de montage.

- Vous souscrivez des parts dans une société de portage.

- La société finance l’achat du bien productif et le met à disposition de l’exploitant.

- Vous obtenez votre réduction d’impôt en pratique l’année suivant votre apport.

- Le bien reste exploité pendant la durée minimale requise, en général 5 ans.

- Au terme du portage, le bien ou les parts sont transmis à un prix symbolique selon les modalités du dossier.

Sur les taux, la direction fiscale applique une base de départ de 38,25 % en investissement direct et de 45,30 % via une structure de portage, avec des taux spécifiques selon la nature et la localisation du projet. Pour donner un ordre d’idée, une base éligible de 10 000 € peut ouvrir théoriquement droit à 4 530 € de réduction via portage. Mais je me méfie toujours de ce chiffre brut: le rendement réel dépend des frais, de la qualité du dossier et du respect des conditions jusqu’au bout.

Autrement dit, l’intérêt du montage se juge en net et en sécurité juridique, pas en pourcentage affiché dans une plaquette. Avant de parler d’optimisation, il faut donc verrouiller les conditions qui permettent de garder l’avantage fiscal.

Les conditions qui verrouillent l’avantage fiscal

Le sujet n’est pas seulement d’entrer dans le dispositif. Il faut surtout rester dedans jusqu’au bout. C’est là que beaucoup de dossiers se fragilisent, parfois parce que l’investisseur a mal compris la structure, parfois parce que l’exploitant ou le monteur n’a pas tenu ses engagements.

| Condition | Pourquoi elle compte |

|---|---|

| Domiciliation fiscale en France | Le mécanisme vise les contribuables domiciliés en France au sens fiscal. |

| Durée minimale de 5 ans | Une sortie anticipée peut déclencher une reprise de l’avantage. |

| Agrément fiscal lorsque requis | Il sécurise le dossier sur le principe, sans supprimer tous les risques. |

| Déclaration correcte | Le formulaire annuel doit reprendre l’opération sans erreur ni oubli. |

| Plafonds fiscaux applicables | L’économie d’impôt ne peut pas dépasser les limites prévues pour votre foyer. |

Pour l’imposition 2026 des revenus 2025, Service-Public rappelle que le plafond spécifique lié aux investissements outre-mer est de 18 000 €. Dans la pratique, cela signifie qu’un gros dossier ne peut pas être calibré uniquement en fonction de l’avantage théorique affiché: il doit aussi s’intégrer à votre plafond fiscal réel et à votre impôt effectivement dû.

La déclaration passe par le formulaire 2042-K-IOM, utilisé pour les réductions et crédits d’impôt liés aux investissements outre-mer. Je conseille toujours de vérifier ce point en amont, parce qu’une belle opération mal déclarée devient rapidement une mauvaise opération. Une fois ces paramètres juridiques verrouillés, il reste le vrai nerf de la guerre: les risques.

Les risques que je regarde avant de signer

L’AMF insiste sur un point que beaucoup de brochures minimisent trop vite: le risque de requalification fiscale. Autrement dit, l’administration peut reprendre la réduction si une condition d’éligibilité n’est plus remplie, même lorsque le manquement ne vient pas directement de l’investisseur.

Le risque fiscal

Le scénario classique est celui d’une condition qui saute pendant la période de portage: cession trop précoce, investissement non exploité comme prévu, bien finalement non éligible ou délai non respecté. Dans ce cas, l’avantage fiscal peut être repris, avec intérêts de retard et parfois majoration. L’agrément préalable aide à cadrer certains dossiers, mais il ne garantit pas que l’opération survivra à un contrôle ultérieur.

Le risque d’exploitation

Le bien doit rester exploité pendant la durée requise. Si l’entreprise locale fait défaut, cesse son activité ou n’utilise pas le matériel comme prévu, la structure entière peut vaciller. C’est la raison pour laquelle je regarde toujours la solidité économique de l’exploitant, la nature du bien financé et la logique industrielle du dossier, pas seulement l’avantage fiscal final.

Lire aussi : Défiscalisation - Quand optimiser votre impôt sur le revenu ?

Le risque de montage

Le point le plus sensible, à mes yeux, reste la chaîne des flux. Il faut savoir qui encaisse, qui porte le projet, qui détient les fonds et quelles garanties existent réellement. Un monteur sérieux doit pouvoir montrer sa structure juridique, ses contrats, son inscription lorsqu’elle est requise et la mécanique de contrôle des fonds. Je ne me contente jamais d’une plaquette commerciale, parce qu’un dossier trop opaque est souvent un dossier trop fragile.

Il existe aussi un risque juridique plus discret mais lourd: selon la forme de la société de portage, la responsabilité des associés peut être plus large que prévu. Si la structure est mal lue, l’investisseur peut sous-estimer son exposition réelle. C’est pour cela que la qualité du montage compte autant que la performance fiscale annoncée.

Une fois ces risques identifiés, la bonne question n’est plus seulement “combien j’économise”, mais “où ce risque se place-t-il dans mon patrimoine?”. C’est cette logique qui permet d’éviter les mauvaises surprises.

Comment je le place dans une stratégie patrimoniale

Je réserve ce type d’opération aux foyers fiscaux qui ont déjà un impôt sur le revenu significatif et une vraie tolérance au risque de montage. Ce n’est pas un outil de trésorerie, ni un support de sécurité, ni un placement qu’on garde pour sa souplesse. C’est un levier d’optimisation ponctuelle, utile surtout lorsqu’on veut absorber une fiscalité déjà installée.

| Profil | Lecture pratique |

|---|---|

| Impôt élevé et relativement stable | Le dispositif peut être pertinent si l’avantage est bien absorbé. |

| Impôt faible ou très irrégulier | Le report sur cinq ans ne compense pas toujours la faible visibilité fiscale. |

| Besoin de liquidité | Ce n’est pas adapté: l’argent est immobilisé et le capital n’est pas récupéré comme dans un placement classique. |

| Recherche d’une optimisation ponctuelle | Le schéma est cohérent si vous cherchez à réduire un impôt donné, une année donnée. |

Je le place généralement après l’épargne de précaution, les choix de retraite et les placements plus lisibles. Si votre priorité est la stabilité, il existe des solutions plus simples à piloter. Si votre priorité est la défiscalisation rapide, le Girardin industriel garde une place spécifique, mais à condition d’accepter sa part d’ombre.

Le bon réflexe consiste donc à le traiter comme un outil de pilotage fiscal, pas comme une performance à conserver longtemps en portefeuille. C’est ce cadrage qui change la qualité de la décision.

Les dernières vérifications que je ferais avant de signer en 2026

Avant d’engager un dossier, je veux pouvoir répondre clairement à cinq questions: qui porte juridiquement l’opération, quel agrément est nécessaire, où passe l’argent, qui supporte le risque si l’exploitant fait défaut et quelle part de l’avantage dépend de conditions hors de votre contrôle. Si une seule de ces réponses reste floue, je considère que le dossier n’est pas mûr.

- Vérifier la société de portage, ses statuts et le niveau de responsabilité des associés.

- Lire les garanties contractuelles en détail, sans me contenter du résumé commercial.

- Contrôler la solidité économique de l’exploitant ultramarin et la cohérence du projet.

- Confirmer l’existence de l’agrément fiscal lorsque le dossier en a besoin.

- Calculer l’avantage net en intégrant les frais, la durée de blocage et le risque de reprise.

En pratique, ce placement ne devient défendable que s’il est présenté comme un montage fiscal à durée limitée, expliqué dans ses risques et calibré sur votre impôt réel. C’est cette discipline qui fait la différence entre une optimisation cohérente et une promesse trop belle pour être saine.