La différence entre article 82 et 83 se joue surtout au moment où l’impôt est calculé, pas seulement au moment où l’épargne est versée. Dans un cas, on est proche d’un complément de rémunération différée, dans l’autre d’un vrai cadre de retraite supplémentaire avec déduction fiscale sous plafond. Si vous devez comprendre ce que cela change pour un salarié, pour une entreprise ou pour un ancien contrat encore en cours, l’essentiel est de regarder trois choses : l’entrée, le plafond et la sortie.

Les points essentiels à retenir avant de comparer ces deux régimes

- L’article 82 fonctionne surtout comme un sursalaire financé par l’entreprise et imposé comme un revenu au départ.

- L’article 83 repose sur une retraite supplémentaire obligatoire avec déduction des cotisations dans la limite prévue par la loi.

- En 2026, le plafond annuel de la Sécurité sociale est de 48 060 €, ce qui sert de base au calcul du plafond article 83.

- Les anciens contrats article 83 ont, en pratique, été remplacés par le PERO, même si les contrats déjà ouverts continuent d’exister.

- Pour un salarié, l’article 83 est généralement plus intéressant si l’objectif est de réduire le revenu imposable pendant la phase de cotisation.

- L’article 82 garde surtout un intérêt dans des schémas de rémunération différée ou sur des contrats anciens déjà en portefeuille.

Ce que recouvrent réellement les deux articles

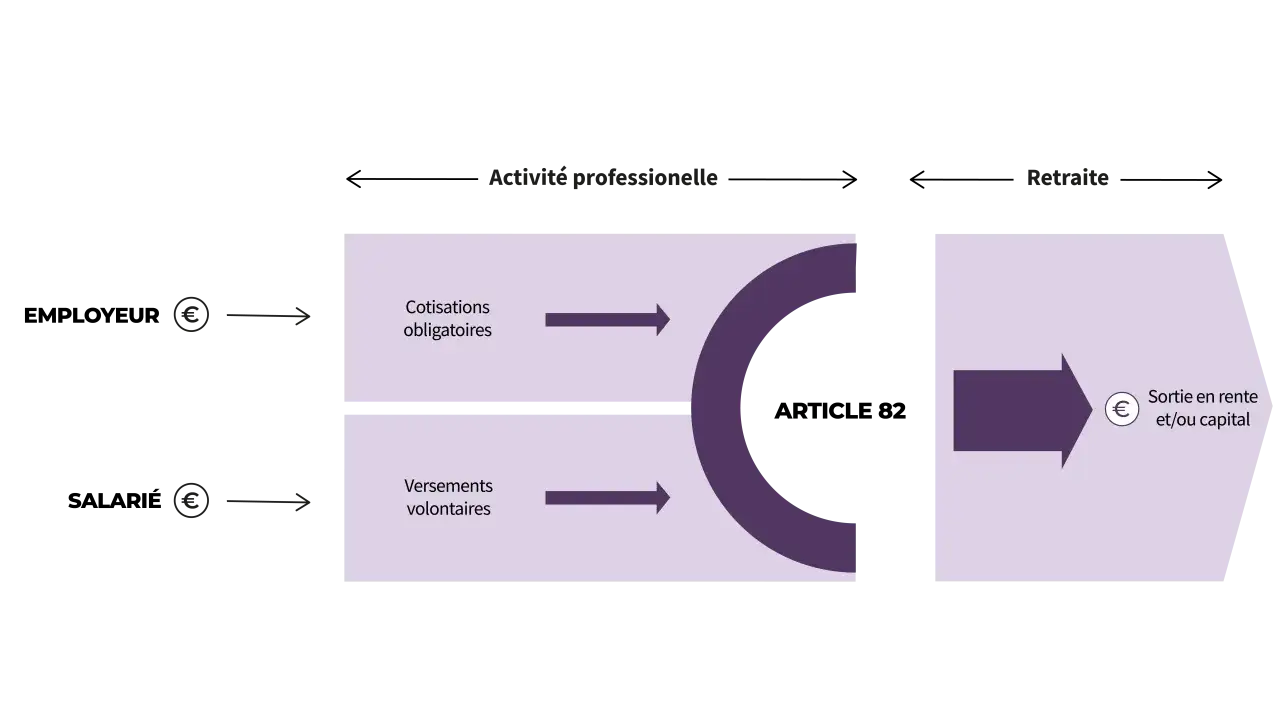

Dans le langage courant, on parle souvent de « contrat article 82 » et de « contrat article 83 », mais il faut garder en tête que ces deux formules n’ont pas la même logique fiscale ni la même finalité. L’article 82 décrit un régime où l’entreprise finance un avantage qui ressemble à un complément de salaire. L’article 83, lui, encadre des cotisations de retraite supplémentaire qui peuvent être déduites du revenu imposable, sous conditions.

Je vois souvent la confusion venir d’un détail simple : les deux dispositifs concernent la retraite d’entreprise, mais ils ne jouent pas au même endroit dans la mécanique fiscale. L’article 82 sert surtout à organiser une rémunération différée. L’article 83 sert à constituer une épargne retraite avec un avantage fiscal à l’entrée. C’est cette différence de logique qui explique presque tout le reste.

En pratique, l’article 82 est aujourd’hui surtout rencontré dans des contrats anciens ou dans des montages de sursalaire déjà mis en place. L’article 83, lui, a été absorbé dans l’écosystème du PER d’entreprise obligatoire, mais les anciens contrats continuent d’exister et de produire leurs effets. Une fois ce cadre posé, la vraie question devient fiscale.

La différence fiscale à l'entrée

Le point qui intéresse le plus un salarié est simple : est-ce que l’argent versé réduit immédiatement l’impôt, ou est-ce qu’il est d’abord traité comme un revenu imposable ? C’est là que les deux régimes s’écartent franchement.

| Critère | Article 82 | Article 83 |

|---|---|---|

| Logique de base | Complément de rémunération différée, souvent financé par l’employeur | Retraite supplémentaire obligatoire avec cotisations déductibles sous plafond |

| Effet fiscal au moment du versement | Le versement patronal est traité comme un revenu imposable | Les cotisations peuvent être déduites du revenu imposable si les conditions sont remplies |

| Avantage immédiat pour le salarié | Faible ou nul sur le plan de l’impôt à l’entrée | Oui, si la cotisation reste dans le plafond applicable |

| Versements du salarié | En principe, ils ne sont pas déductibles | Ils peuvent entrer dans le mécanisme de déduction prévu par l’article 83 |

| Effet en cas de dépassement | L’avantage reste traité comme un salaire | La part excédentaire est réintégrée au salaire imposable |

Autrement dit, l’article 82 n’apporte pas de vraie optimisation fiscale à l’entrée. Il organise surtout un paiement différé de la part de l’employeur. L’article 83, au contraire, peut réduire le revenu imposable dès l’année du versement, ce qui change immédiatement le calcul de l’impôt. Pour beaucoup de salariés, c’est là que se joue l’essentiel de l’arbitrage.

Un exemple simple aide à mesurer l’écart : si 4 000 € sont versés au titre d’un article 83 et qu’ils restent dans le plafond, cette somme vient diminuer le revenu imposable. Si le même montant est versé dans un schéma article 82, il est d’abord vu comme une rémunération supplémentaire. La sensation économique n’est pas du tout la même, même si le montant nominal paraît identique.

Le plafond de déduction en 2026

Pour savoir si un article 83 est vraiment avantageux, il faut vérifier le plafond. L’Urssaf indique qu’en 2026, le plafond annuel de la Sécurité sociale est de 48 060 €. La règle de déduction repose sur 8 % de la rémunération annuelle brute, retenue dans la limite de 8 PASS.

En pratique, cela donne un plafond théorique annuel d’environ 30 758 € pour les rémunérations les plus élevées. Au-delà, l’excédent est réintégré au salaire imposable. Ce plafond n’est donc pas un détail technique : il conditionne directement l’intérêt fiscal du dispositif.

| Rémunération brute annuelle | Déduction théorique à 8 % | Lecture pratique |

|---|---|---|

| 40 000 € | 3 200 € | La déduction reste intégrale si aucune autre limite ne s’applique |

| 50 000 € | 4 000 € | Le mécanisme reste simple et lisible |

| 100 000 € | 8 000 € | L’effet fiscal devient plus visible, surtout dans une tranche d’imposition élevée |

| 400 000 € | Plafond atteint | On se heurte au maximum théorique d’environ 30 758 € |

Le bon réflexe consiste donc à ne pas regarder seulement le taux de versement, mais aussi le salaire brut, les autres versements retraite déjà utilisés et la part réellement déductible. Un article 83 peut être très efficace pour un cadre avec une forte tranche marginale, et beaucoup moins spectaculaire pour un revenu déjà proche des limites. Une fois le plafond compris, il faut regarder qui paie réellement et si le contrat est encore ouvert à la souscription.

Qui finance le contrat et à qui il s'adresse

La différence la plus visible tient aussi au financement. L’article 82 repose surtout sur une logique de sursalaire financé par l’entreprise. L’article 83, lui, est un régime de retraite supplémentaire à adhésion obligatoire pour les salariés concernés, avec des cotisations qui peuvent venir à la fois de l’employeur et du salarié.

Sur le terrain, cela change beaucoup de choses. Dans un article 82, le salarié reçoit un avantage promis par l’employeur, mais il ne construit pas la même épargne déductible qu’avec l’article 83. Dans un article 83, l’adhésion obligatoire crée une forme d’épargne retraite plus structurée, avec des règles de déduction et des plafonds connus à l’avance. Pour une entreprise, c’est un outil de politique sociale et de rémunération. Pour le salarié, c’est surtout un outil de préparation à la retraite.

Depuis la réforme de l’épargne retraite, les nouveaux dispositifs obligatoires sont passés au PERO. Service-Public rappelle d’ailleurs que le PER d’entreprise obligatoire succède aux contrats article 83. C’est important en 2026, car beaucoup de documents RH ou d’anciens contrats continuent à utiliser l’ancienne terminologie alors que le cadre opérationnel a changé. Si vous lisez une notice ancienne, ne vous fiez pas au seul intitulé : vérifiez le régime réellement appliqué.

La conséquence pratique est nette : l’article 83 a gardé sa logique fiscale historique, mais le support actuel est souvent le PERO. L’article 82, lui, reste surtout un vestige contractuel ou un schéma spécifique de rémunération différée. Après le financement, la vraie question devient celle de la sortie, car c’est elle qui révèle le coût fiscal total.

Ce qui change à la sortie et au moment du départ à la retraite

La sortie est le moment où l’on voit si l’avantage à l’entrée était réel ou seulement différé. Avec l’article 83, les droits sont en principe pensés pour financer la retraite, souvent sous forme de rente viagère pour les anciens contrats, avec une fiscalité de sortie qui suit les règles des pensions. Autrement dit, on paie moins à l’entrée, puis on retrouve une imposition au moment où la prestation est versée.

Avec l’article 82, le raisonnement est différent. Les cotisations de l’employeur constituent déjà un complément de rémunération imposable. Le contrat peut ensuite prévoir une prestation en capital ou en rente, mais le cœur du sujet reste que l’avantage fiscal n’est pas obtenu au départ. C’est pourquoi je le considère davantage comme un outil de rémunération différée que comme un vrai véhicule d’optimisation retraite.

Il faut aussi intégrer la question du transfert et de l’héritage du contrat. Les droits anciens peuvent parfois être transférés vers un PER, mais ce transfert doit être lu ligne par ligne, car il ne gomme pas toujours l’histoire fiscale du contrat d’origine. La bonne pratique consiste à examiner trois points avant toute décision : forme de sortie, régime fiscal de la rente ou du capital, et conséquences d’un transfert éventuel. Une fois ces paramètres connus, la comparaison devient beaucoup plus lisible.

Les vérifications qui évitent de confondre avantage fiscal et vrai gain

Quand je compare un ancien contrat article 82, un article 83 ou un PERO, je ne commence jamais par le nom commercial. Je regarde d’abord ce que le contrat fait réellement à l’entrée, à la sortie et en cas de départ de l’entreprise. C’est la seule façon d’éviter les mauvaises surprises.

- Vérifiez si vous êtes face à un ancien contrat ou à un PERO sous étiquette historique.

- Contrôlez si les versements sont obligatoires ou facultatifs pour le salarié.

- Regardez si la cotisation est déductible du revenu imposable et dans quelle limite.

- Identifiez la forme de sortie prévue : rente, capital ou combinaison des deux.

- Demandez si un transfert vers un autre plan change la fiscalité ou seulement le support.

- Comparez le gain fiscal immédiat avec la contrainte de blocage jusqu’à la retraite.

Si je devais résumer la logique en une phrase, je dirais ceci : l’article 82 sert surtout à différer une rémunération, l’article 83 sert à construire une retraite avec un vrai avantage fiscal à l’entrée. Pour un salarié, l’article 83 est en général plus favorable si l’objectif est de réduire l’assiette imposable et de préparer la retraite. Pour une entreprise, l’article 82 peut encore avoir un sens dans des schémas de rémunération différée, mais il ne joue pas le même rôle que l’article 83. Avant de signer ou de transférer quoi que ce soit, il vaut mieux vérifier le régime exact du contrat et sa fiscalité de sortie, car c’est là que se décide le vrai intérêt du dispositif.