Un bon conseil en investissement n’a de valeur que s’il relie l’objectif, l’horizon de placement et la fiscalité nette. En France, deux placements qui affichent le même rendement brut peuvent donner des résultats très différents une fois les impôts, les prélèvements sociaux et les frais réellement intégrés. C’est précisément là que se joue la différence entre une décision théoriquement correcte et un placement utile dans la vraie vie.

L’essentiel à retenir avant de choisir un placement

- Le rendement brut ne suffit jamais : je regarde toujours le gain net après impôt, prélèvements sociaux et frais.

- En 2026, le PFU sur la plupart des revenus mobiliers reste un repère central, avec un taux global de 31,4 %.

- Le PEA devient réellement intéressant si l’argent peut rester investi au moins 5 ans.

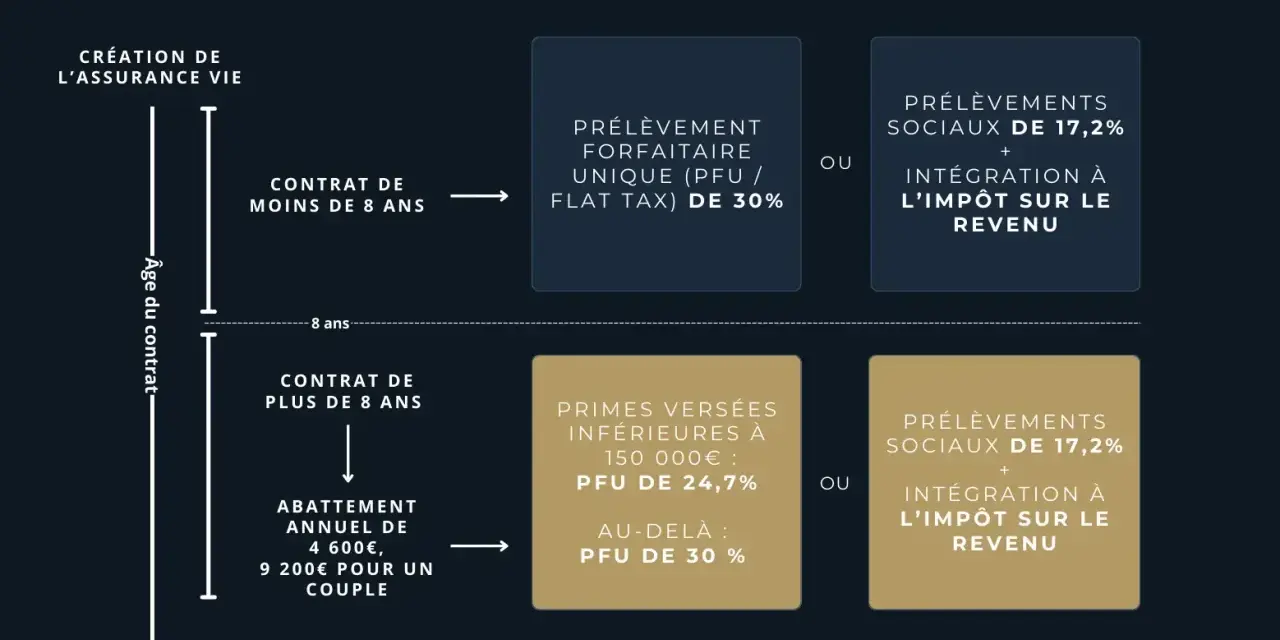

- L’assurance-vie prend tout son sens sur la durée, surtout après 8 ans grâce à l’abattement fiscal.

- Le compte-titres ordinaire offre la liberté maximale, mais aussi la fiscalité la plus immédiate.

- Un bon accompagnement doit vérifier le profil de risque, la liquidité, les frais et les règles fiscales avant de recommander quoi que ce soit.

Ce qu’un bon conseil doit couvrir avant toute décision

Je commence toujours par une règle simple : avant de parler produit, il faut parler usage. Un placement n’est pas bon parce qu’il est populaire, il est bon s’il correspond à votre durée, votre capacité à supporter une baisse et votre besoin de liquidité. C’est aussi la raison pour laquelle un avis sérieux ne se limite pas à un rendement affiché ou à une promesse de défiscalisation.

Dans la pratique, j’examine quatre points, dans cet ordre :

- l’horizon de placement, parce qu’un argent bloqué 8 ans ne se traite pas comme une épargne disponible à tout moment ;

- le niveau de risque acceptable, car une bonne stratégie ne doit pas vous obliger à vendre au mauvais moment ;

- le besoin de revenus réguliers, notamment si vous comptez sur les intérêts, dividendes ou rachats partiels ;

- la fiscalité applicable, puisqu’un gain brut séduisant peut se dégrader très vite une fois l’impôt appliqué.

Un vrai accompagnement financier doit aussi clarifier ce qui relève du conseil et ce qui relève de l’exécution. En France, la recommandation personnalisée existe, mais elle ne remplace pas une gestion discrétionnaire du portefeuille. Autrement dit, on peut vous guider de manière précise sans pour autant gérer vos actifs à votre place. Et c’est justement ce cadre qu’il faut comprendre avant de comparer les enveloppes fiscales.

Pourquoi le conseil en investissement ne peut pas être séparé de la fiscalité

Le rendement d’un placement se lit en net, pas en brut. Pour la plupart des revenus mobiliers et des plus-values, le prélèvement forfaitaire unique sert de référence : 31,4 % en 2026, dont 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Ce point change immédiatement la lecture d’un dividende, d’une plus-value sur actions ou d’un arbitrage sur compte-titres.

Il existe toutefois une vraie souplesse : on peut parfois opter pour le barème progressif de l’impôt sur le revenu. Cette option peut être intéressante si vous êtes non imposable ou imposé à 11 %, surtout pour les dividendes, car le mécanisme du barème peut alors devenir plus lisible que la taxation forfaitaire. Je préfère néanmoins raisonner avec prudence, car l’intérêt fiscal dépend aussi de votre composition de revenus et de la durée de détention des titres.

Deux autres règles méritent d’être intégrées dès le départ :

- les moins-values sur valeurs mobilières peuvent être imputées sur les plus-values de même nature de l’année, puis reportées pendant 10 ans si elles ne sont pas absorbées ;

- depuis le 1er janvier 2026, les prélèvements sociaux sur les revenus de placements ont été portés à 18,6 %, avec des règles particulières qui subsistent pour certains produits et situations antérieures à 2018.

En clair, la fiscalité ne doit pas être une note de bas de page. Elle change la hiérarchie entre deux solutions apparemment proches, et c’est précisément ce qu’il faut regarder avant de choisir une enveloppe.

Comparer les enveloppes sans se tromper

Quand je compare les grands placements disponibles en France, je ne cherche pas le “meilleur” en absolu. Je cherche celui qui colle le mieux à l’usage réel. Le tableau ci-dessous résume les différences les plus utiles pour un arbitrage sérieux.

| Placement | Fiscalité des gains | Point fort | Point de vigilance |

|---|---|---|---|

| PEA | Exonération d’impôt sur le revenu après 5 ans ; les prélèvements sociaux restent dus | Très adapté au long terme sur actions européennes | Retrait avant 5 ans pénalisant, univers d’investissement limité |

| Assurance-vie | Imposition seulement en cas de rachat ; après 8 ans, abattement de 4 600 € pour une personne seule et 9 200 € pour un couple | Souplesse, transmission, pilotage progressif | Il faut surveiller la date des versements et le seuil de 150 000 € pour certains gains |

| Compte-titres ordinaire | PFU de 31,4 % par défaut, avec option possible pour le barème | Liberté maximale sur les actifs détenus | Fiscalité immédiate et moins-values à bien suivre |

| PER | Déduction à l’entrée possible ; fiscalité de sortie à anticiper | Intéressant si la tranche d’imposition est élevée | Épargne peu liquide et logique vraiment retraite |

Si je devais résumer simplement, je dirais ceci : PEA pour la durée, assurance-vie pour la souplesse, compte-titres pour la liberté, PER pour l’optimisation à l’entrée. La bonne solution dépend donc moins du “produit miracle” que de la place qu’il occupe dans votre stratégie globale. Et c’est là que les erreurs les plus coûteuses apparaissent.

Les erreurs fiscales qui coûtent le plus cher

La première erreur consiste à ne regarder que le rendement annoncé. Un 5 % brut ne veut pas dire grand-chose si les frais, l’impôt et les prélèvements sociaux amputent une part importante du résultat. Sur un compte-titres, par exemple, un gain soumis au PFU ne conserve que 68,6 % de sa valeur brute avant même de parler frais de courtage ou coût du produit.

La deuxième erreur, très fréquente, consiste à sous-estimer les horizons de détention. J’ai souvent vu des épargnants ouvrir un PEA alors qu’ils savent déjà qu’ils voudront récupérer l’argent au bout de deux ou trois ans. Dans ce cas, le support peut être pertinent sur le papier, mais mal choisi dans les faits. Une enveloppe fiscale devient utile seulement si son fonctionnement épouse votre calendrier.

La troisième erreur est plus subtile : confondre défiscalisation et différé d’imposition. Le PER, par exemple, peut réduire l’impôt au moment du versement, mais cela ne veut pas dire que la sortie sera neutre. Il faut donc raisonner en coût fiscal total, pas seulement en économie immédiate.

Je retiens aussi trois pièges récurrents :

- vendre trop tôt sur un PEA et perdre l’intérêt de l’exonération à long terme ;

- ouvrir une assurance-vie sans regarder la date d’ancienneté du contrat et la date des versements ;

- laisser dormir des moins-values sans les imputer correctement, alors qu’elles peuvent réduire la facture fiscale pendant 10 ans.

Quand on évite ces pièges, les écarts de performance nette deviennent beaucoup plus lisibles. Le vrai sujet n’est donc pas seulement de choisir un placement, mais de l’inscrire dans une architecture cohérente, y compris du point de vue réglementaire.

Quand un professionnel encadré devient vraiment utile

Je fais ici une distinction importante : tous les vendeurs de produits financiers ne donnent pas le même niveau d’encadrement. L’AMF rappelle qu’un conseiller en investissements financiers doit pouvoir fournir une recommandation personnalisée, mais il doit aussi préciser si son conseil est indépendant ou non. Cette différence compte, parce qu’elle influence la rémunération, le périmètre des produits étudiés et, parfois, la manière de suivre votre dossier dans le temps.

En pratique, je vérifie toujours trois choses :

- l’immatriculation à l’ORIAS, qui permet de savoir si la personne est bien enregistrée ;

- l’adhésion à une association professionnelle agréée, qui n’est pas un détail administratif mais un vrai filtre de conformité ;

- la transparence sur les honoraires et les éventuelles rétrocessions, afin d’identifier les conflits d’intérêts potentiels.

Le conseil indépendant a une logique stricte : le conseiller doit avoir analysé un éventail large et diversifié de produits de plusieurs fournisseurs, et il ne doit pas être rémunéré par l’établissement qui commercialise le produit recommandé. À l’inverse, un conseil non indépendant peut être rémunéré par le fabricant du produit, mais il doit alors être d’autant plus clair sur ses contraintes et sur la logique de suivi dans la durée. Je préfère que tout cela soit écrit noir sur blanc avant toute souscription.

C’est d’autant plus utile lorsque la situation fiscale est complexe, quand plusieurs enveloppes se superposent, ou quand vous hésitez entre optimiser l’impôt aujourd’hui et préserver la flexibilité demain.

Les vérifications que je ferais avant de bloquer mon argent

Avant de signer, je prends le temps de passer le dossier au crible. C’est rarement l’étape la plus glamour, mais c’est celle qui évite le plus d’erreurs. Pour moi, un bon arbitrage se valide toujours avec les mêmes questions.

- Combien de temps puis-je immobiliser cette somme sans stress ?

- Le support choisi améliore-t-il vraiment le net après impôt, ou seulement l’impression de rendement ?

- Les frais d’entrée, de gestion, d’arbitrage et de sortie sont-ils clairement identifiés ?

- La fiscalité à la sortie est-elle comprise, y compris si je retire partiellement l’argent ?

- Ai-je besoin de liberté totale, ou puis-je accepter une enveloppe plus contraignante en échange d’un avantage fiscal ?

- Le produit est-il cohérent avec mon niveau de risque réel, pas seulement avec ce que je pense supporter sur le moment ?

Si je devais donner une règle de méthode, ce serait celle-ci : je compare toujours le net, la liquidité et le cadre fiscal avant de comparer le rendement brut. C’est simple, mais c’est aussi ce qui évite la plupart des mauvaises surprises. Dans les placements, la bonne décision n’est pas celle qui paraît brillante au départ, c’est celle qui reste défendable une fois l’impôt, les frais et le temps remis au centre du jeu.