L’usufruit temporaire de SCPI est un montage utile quand on veut transformer de l’immobilier collectif en flux de revenus ciblés, sur une durée connue à l’avance. Il peut servir à placer une trésorerie, à capter un rendement plus rapide que la pleine propriété ou à organiser une fiscalité plus lisible, mais il implique aussi d’accepter une sortie programmée du droit. Ici, je détaille le mécanisme, la fiscalité en France, les profils pour lesquels cela a du sens et les pièges qui changent vraiment la décision.

Les points clés à avoir en tête avant d’investir

- L’usufruit vous donne les revenus de la SCPI pendant une durée fixe, mais pas la propriété finale des parts.

- Le prix d’entrée est décoté, souvent fortement, mais le droit s’éteint à l’échéance.

- Pour un particulier, les revenus sont en principe taxés comme des revenus fonciers, avec 17,2 % de prélèvements sociaux.

- Pour une société à l’IS, le montage est surtout un outil de placement de trésorerie à durée déterminée.

- La liquidité est réduite et le démembrement ne doit pas être acheté comme une SCPI classique.

- La durée, la qualité de la SCPI et la cohérence avec votre horizon de cash sont plus importantes que la seule décote.

Comprendre le mécanisme sans le confondre avec un achat classique

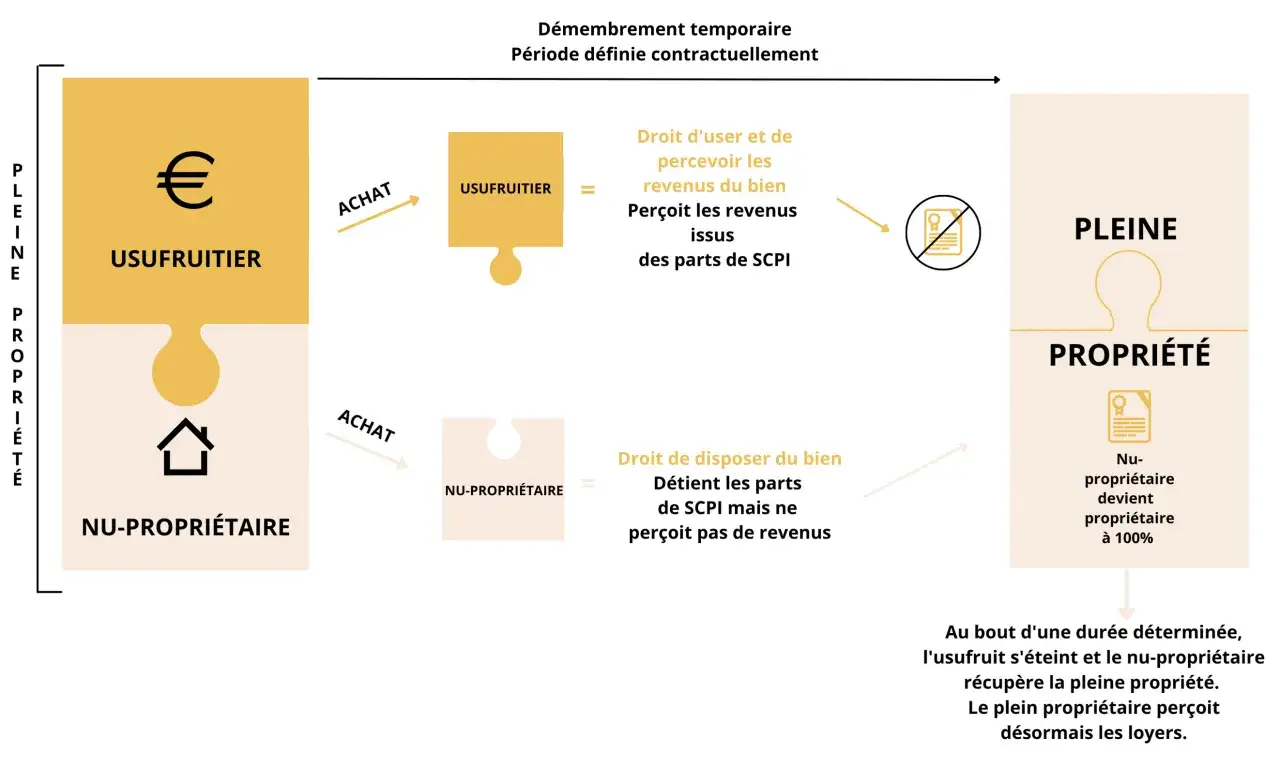

Dans une SCPI démembrée, la propriété est séparée entre la nue-propriété et l’usufruit. Le nu-propriétaire détient le droit patrimonial de fond, tandis que l’usufruitier perçoit les revenus pendant une durée fixée dès le départ. À l’échéance, le droit temporaire s’éteint et la pleine propriété revient au nu-propriétaire sans rachat complémentaire.

Je distingue toujours ce montage d’un achat en pleine propriété, parce que la logique n’est pas la même. Ici, on ne cherche pas à conserver un actif transmissible avec une valeur résiduelle: on cherche à capter des distributions pendant une période définie, souvent 5, 7, 10 ou 15 ans selon les offres du marché. Cette mécanique explique la décote à l’entrée, mais aussi l’absence de récupération du capital à la fin.

Sur le plan juridique, il faut aussi séparer le prix commercial de souscription et le repère fiscal. Le BOFiP retient pour l’usufruit à durée fixe une valeur de 23 % de la pleine propriété par période de dix ans dans certains calculs fiscaux. Ce n’est pas une cotation de marché, mais c’est un point utile pour ne pas mélanger valorisation fiscale et prix d’achat réel. Cette distinction me paraît essentielle avant même de parler rentabilité, car elle évite beaucoup de confusions.

Une façon simple de le lire: l’usufruit donne du revenu aujourd’hui, la nue-propriété prépare la valeur de demain. C’est précisément ce partage du temps qui attire certains investisseurs, et qui en rebute d’autres.

Pourquoi ce montage attire surtout des profils précis

En 2026, je vois surtout trois cas d’usage cohérents. D’abord, les sociétés qui disposent d’une trésorerie excédentaire et veulent la mettre au travail sur une durée compatible avec leur horizon de cash. Ensuite, les investisseurs qui ont besoin de revenus immédiats pendant quelques années, sans vouloir acheter la pleine propriété. Enfin, certains patrimoines qui cherchent un rendement mieux calibré qu’un simple placement monétaire, avec un risque immobilier assumé.

À l’inverse, le montage est rarement pertinent pour quelqu’un qui veut de la liquidité rapide, une valeur de revente lisible ou une logique patrimoniale de long terme. L’AMF a rappelé que le démembrement temporaire est une modalité particulière de souscription, plus complexe qu’un achat classique, avec une liquidité encore plus réduite. Je prends ce rappel au sérieux, parce qu’il correspond exactement aux erreurs que je vois le plus souvent dans la pratique.

| Profil | Intérêt possible | Point de vigilance |

|---|---|---|

| Société à l’IS | Mobiliser une trésorerie dormante pour capter des revenus sur une durée connue | Vérifier le traitement comptable et la cohérence avec les besoins futurs de cash |

| Particulier fortement imposé | Recevoir des revenus pendant une période choisie | La fiscalité foncière et les prélèvements sociaux restent bien réels |

| Épargnant en phase de revenus | Transformer une partie du capital en flux temporaires | Le droit s’éteint, il n’y a pas de capital final à récupérer |

| Investisseur cherchant de la liquidité | Faible | Le démembrement réduit encore la liquidité déjà limitée des parts de SCPI |

En pratique, le bon profil n’est donc pas celui qui cherche “un bon rendement” au sens générique, mais celui qui a un besoin précis de revenus sur une période définie. C’est cette contrainte temporelle qui amène naturellement à la fiscalité, parce que c’est elle qui transforme un bon flux brut en bon flux net.

La fiscalité change beaucoup selon le titulaire des parts

C’est la partie où les erreurs coûtent le plus cher. Quand on achète de l’usufruit de parts de SCPI, on achète des revenus, pas une simple enveloppe financière neutre. Le traitement fiscal dépend donc du statut du porteur, de son niveau d’imposition et, parfois, de sa situation vis-à-vis de l’IFI.

Chez un particulier

Pour un résident fiscal français, les distributions perçues par l’usufruitier de SCPI sont en principe imposées comme des revenus fonciers. Elles supportent l’impôt sur le revenu au barème progressif et, en règle générale, les prélèvements sociaux de 17,2 %. Autrement dit, un contribuable dans une tranche marginale de 30 % subit un taux global théorique de 47,2 %, et un contribuable à 41 % monte à 58,2 % avant les éventuels ajustements liés à sa situation.

Je préfère le dire franchement: ce montage ne “supprime” pas l’impôt. Il change surtout le timing des flux et l’économie d’entrée, pas la nature fiscale des revenus. C’est utile si l’on cherche du revenu temporaire, beaucoup moins si l’on espère une optimisation magique.

Dans une société à l’IS

Pour une société soumise à l’impôt sur les sociétés, le raisonnement est différent. Les revenus encaissés s’intègrent au résultat imposable de la structure, ce qui en fait surtout un outil de gestion de trésorerie et de rendement. Le sujet n’est pas seulement le taux d’IS, mais la manière dont l’investissement s’insère dans l’activité, la durée de blocage et le traitement comptable retenu.

J’insiste sur un point: pour une personne morale, le montage peut être très pertinent, mais il doit être validé avec l’expert-comptable et le conseil fiscal de la société. On ne choisit pas une SCPI en usufruit comme on achète un placement monétaire court terme. Il y a un vrai arbitrage de bilan derrière.

Lire aussi : PER - Déduction Fiscale : Évitez les Pièges en 2026

Et pour l’IFI

Si vous êtes concerné par l’IFI, je vous conseille de faire vérifier le dossier avant de signer. Les règles de démembrement ont un impact particulier sur l’assiette taxable, et le droit fiscal tend souvent à traiter l’usufruitier de façon plus lourde qu’on ne l’imagine intuitivement. Les exceptions existent, mais elles relèvent de cas précis du CGI et ne doivent pas être supposées au hasard.

La ligne de conduite est simple: j’analyse d’abord le flux, ensuite la fiscalité, et seulement après le rendement affiché. Sinon, on finit par comparer des choses qui ne sont pas comparables.

Usufruit ou nue-propriété selon votre objectif

Le débat est souvent posé de travers. Ce n’est pas “quel est le meilleur côté ?”, mais “quel côté colle à mon horizon de vie, de trésorerie et d’impôt ?”. Le bon choix dépend moins de la SCPI elle-même que de votre usage du temps.

| Critère | Usufruit temporaire | Nue-propriété |

|---|---|---|

| Flux de revenus | Oui, pendant la durée du démembrement | Non, aucun revenu pendant la période |

| Prix d’entrée | Décoté, souvent très fortement | Décoté aussi, mais en général davantage orienté patrimoine de long terme |

| Valeur à l’échéance | Aucune, le droit s’éteint | Retour à la pleine propriété |

| Fiscalité courante | Revenus taxés chez l’usufruitier | Pas de revenus courants à imposer sur les loyers |

| Horizon adapté | Court à moyen terme | Moyen à long terme |

| Liquidité | Faible | Faible aussi, mais la logique d’investissement est différente |

Dans mes arbitrages, l’usufruit sert à monétiser une période, alors que la nue-propriété sert à préparer une valeur future. Les deux montages peuvent être intelligents, mais ils répondent à des questions différentes. Si on les mélange, on se trompe de stratégie dès le départ.

Choisir la durée et la SCPI qui collent à votre horizon

La durée est le vrai moteur du dossier. En pratique, on rencontre surtout des durées de 5, 7, 10 ou 15 ans, avec des clés de démembrement qui varient selon la SCPI et la société de gestion. À titre indicatif, le marché observe souvent des ordres de grandeur autour de 20 à 25 % pour 5 ans, 30 à 35 % pour 10 ans et 40 à 45 % pour 15 ans, mais chaque grille reste spécifique au produit.

| Durée | Logique économique | Quand je la trouve cohérente |

|---|---|---|

| 5 ans | Décote forte, flux concentré sur une période courte | Trésorerie à placer temporairement, besoin de revenus rapide |

| 7 à 10 ans | Compromis entre visibilité et durée des revenus | Horizon patrimonial intermédiaire, arbitrage souvent le plus lisible |

| 15 ans | Revenus plus longs, capital immobilisé plus longtemps | Structure qui n’a pas besoin de sortie avant longtemps |

Je regarde ensuite la SCPI elle-même, pas seulement la durée. J’examine la diversification géographique et sectorielle, l’historique de distribution, la qualité du parc, le niveau de vacance, les frais et la politique de gestion. Selon l’AMF, le démembrement temporaire impose justement de renforcer l’analyse de la liquidité, des coûts et de l’adéquation au client; je partage ce point de vue, parce qu’une décote attractive ne compense jamais une SCPI fragile.

Pour être concret, je pose toujours une question simple: qu’est-ce qui se passe si j’ai besoin de sortir avant la fin ? Si la réponse est floue, le montage n’est pas mûr. Ce n’est pas le taux facial qui doit décider, c’est la cohérence d’ensemble.

Les erreurs que je vois le plus souvent

Les mauvaises décisions sont rarement dues au produit lui-même. Elles viennent surtout d’une lecture trop rapide du rendement et d’une sous-estimation du temps de blocage. Je vois revenir les mêmes travers, et ils sont faciles à éviter si on les nomme clairement.

- Confondre rendement facial et rendement net après fiscalité.

- Penser que la décote d’entrée compense tout, alors qu’il n’y a aucun capital récupéré à la fin.

- Choisir une durée trop longue par rapport à son besoin réel de trésorerie.

- Acheter un droit illiquide alors qu’on anticipe peut-être un besoin de cash à court terme.

- Oublier de vérifier les frais, les charges et les conditions exactes de souscription.

- Sélectionner une SCPI moyenne juste parce que l’usufruit paraît “pas cher”.

L’AMF a relevé que certains distributeurs fournissaient des informations insuffisantes, voire erronées, sur les coûts et les charges. C’est un signal utile: il faut exiger un niveau d’information complet, pas seulement une promesse de rendement. Dans un montage aussi spécifique, l’asymétrie d’information peut coûter cher.

Mon réflexe est donc de ramener la discussion à trois points concrets: combien j’investis, combien je touche, et pendant combien de temps. Tout le reste doit servir ces trois questions, pas les brouiller.

Les vérifications qui font la différence avant de signer

Avant de me positionner sur un usufruit temporaire de SCPI, je vérifie systématiquement quatre choses. D’abord, la durée doit correspondre à un besoin de revenus réellement borné dans le temps. Ensuite, la SCPI doit être suffisamment solide pour que le flux distribué ait du sens sur la période retenue. Enfin, le traitement fiscal et comptable doit être compris avant la souscription, pas après.

- La durée du démembrement est-elle alignée avec mon horizon de trésorerie ?

- La clé de répartition proposée est-elle cohérente avec le marché et avec la qualité de la SCPI ?

- Ai-je bien compris la fiscalité des revenus et, si besoin, l’impact IFI ?

- La liquidité réduite est-elle acceptable dans mon cas précis ?

- Le document commercial distingue-t-il clairement les frais, les charges et les limites du montage ?

Si je résume ma lecture du sujet, l’usufruit temporaire est pertinent quand on cherche un revenu immobilier ciblé, sur une durée connue, avec un capital d’entrée réduit. Il est beaucoup moins convaincant dès qu’on veut de la souplesse, une valeur de sortie ou une logique patrimoniale longue. C’est ce tri-là, plus que la seule décote, qui fait la qualité de la décision.